Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Spirit of Wine – takim hasłem streszcza swoją działalność Ambra, jedna z bardziej znanych na naszym rynku firm z branży winiarskiej. Wytwarza i rozprowadza (bądź tylko rozprowadza) wina takich marek jak Dorato, Fresco, El Sol, Cin&Cin czy Cydr Lubelski, dobrze znane ze sklepowych półek.

Cydr, ściślej rzecz ujmując, nie jest winem w ścisłym tego słowa znaczeniu, albowiem wytwarza się go z jabłek. W istocie to jednak właśnie ten napój stał się w ostatnich latach kołem zamachowym dla wielu polskich przedsiębiorstw z branży, w tym również i dla Ambry. Sam w sobie jest dobrym produktem – jako smaczny i dość słaby (pod względem mocy alkoholowej), ale poza tym wielką rolę grają korzystne warunki podatkowe.

Ambra liczy swój rok obrotowy od 1 lipca, stąd też sprawozdanie kończące się 31 marca 2015 roku to raport za 9 miesięcy. Cała grupa kapitałowa zaprezentowała w tym okresie następujące wyniki:

Jak widać, pierwsze trzy miesiące roku przyniosły wyniki ujemne, co zapewne wiązać można z sezonowością. Faktem jest jednak, że wyniki te były wyraźnie słabsze niż rok wcześniej w analogicznym okresie, a to już może trochę niepokoić. Na przykład strata operacyjna została pogłębiona z 2,83 mln zł do 7,8 mln zł. Na czysto Ambra znalazła się 6,15 mln zł poniżej zera. A zatem kwartalne marże EBIT i netto to -12,05 proc. i -9,51 proc.

Z drugiej strony, w ujęciu narastającym odnotowano kwoty nawet wyższe niż w sezonie 2013/2014. Przychody wzrosły o 1,25 proc., do kwoty 316,56 mln zł. Wynik operacyjny osiągnął pułap 35,82 mln zł, co oznaczało wzrost odpowiadającej mu marży z 10,51 proc. do 11,32 proc. Na czysto grupa kapitałowa zarobiła 27,6 mln zł, co stanowiło 8,71 proc. obrotów.

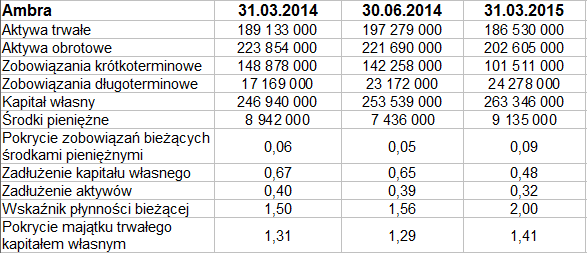

W majątku widzimy przewagę aktywów obrotowych. Mniej więcej równo rozkładały się pod koniec marca zapasy (96,5 mln zł) oraz należności handlowe (94,1 mln zł), wcześniej zdecydowanie większa była przewaga zapasów – tak w czerwcu 2014 (początku roku obrotowego), jak i w marcu 2014. Zapasy udało się więc częściowo upłynnić i zredukować.

Płynność bieżąca jest wysoka, na poziomie 2 pkt, rok wcześniej było 1,5 pkt. Grupa zachowuje złotą regułę bilansową, czyli kapitał własny przewyższa aktywa trwałe. Zadłużenie aktywów i kapitału własnego było ostatnio mniejsze nawet niż rok wcześniej, zresztą większe finansowanie kapitałem obcym nie byłoby szczególnie problematyczne – tym niemniej taki trend, jaki jest, na pewno potwierdza płynność i wypłacalność. Swoją drogą, wzrosły zasoby środków pieniężnych i wypłacalność natychmiastowa (do 9 proc.).

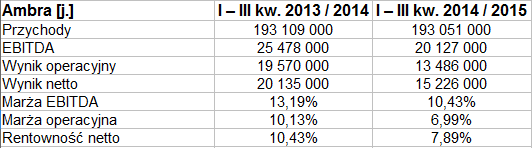

Zobaczmy jeszcze wyniki narastające samej tylko spółki-matki:

Jak widać, przychody niemal się nie zmieniły w skali rocznej, natomiast – w przeciwieństwie do firmy rozpatrywanej jako cała grupa – doszło do wyraźnej redukcji zysków, np. EBITDA obniżył się z 25,5 mln zł do 20,1 mln zł. Marża operacyjna spadła z 10,1 proc. do 7 proc. Jednostkowy zysk brutto na sprzedaży też lekko spadł.

Ogólnie rzecz biorąc, jeśli mówimy o całej grupie, to z raportu kwartalnego dowiadujemy się m.in., że w dalszym ciągu dynamicznie rośnie sprzedaż Cydru Lubelskiego, ale np. w samym I kw. dynamika pozostałych kategorii produktowych była słabsza. W badanym okresie trzymiesięcznym ujemny EBIT, jak widzieliśmy, obniżył się w skali rocznej o 5 mln zł (tj. do -7,8 mln zł), ale zarząd wyjaśnia, że gdyby pominąć czynniki jednorazowe i sezonowe, to byłby to spadek jedynie o 1,3 mln zł.

Przepływy operacyjne na poziomie 51,4 mln zł za pełne trzy kwartały były – zdaniem władz firmy – bardzo dobre i uzyskane dzięki "poprawie efektywności wykorzystania kapitału pracującego". Zadłużenie oprocentowane netto określono zaś nawet jako "rekordowo niskie" (46,5 mln zł). Co do zmian organizacyjnych i akwizycji, to Ambra w marcu przejęła większościowe udziały w firmie Winezja.pl sp. z o.o., co ma wspomóc bezpośrednią sprzedaż wina.

Cena akcji oscyluje ostatnio w obszarze 8,50 – 8,91 zł. To poziomy wyższe niż dołki z grudnia 2014, notowane przy 7,50 zł. Wyzwaniem będzie teraz jednak powrót ponad 9,40 zł, a w końcu powyżej 9,70 zł, co otworzyłoby drogę do 10,22 zł. Wskaźnik %R daje na razie sygnał kupna (jakkolwiek jest to wskaźnik szybko reagujący).

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2960 gości

![]()