Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Analizowanie spółek produkujących słodycze ma w sobie coś przyjemnego – ostatecznie przecież większość z nas przepada za tymi czy innymi słodkościami, warto więc wiedzieć, jak wiedzie się tym, którzy je nam dostarczają. Nie zmienia to jednak faktu, że sama analiza to już po prostu suche fakty i suche liczby (oraz towarzyszące im niuanse) – jak w każdej innej branży.

Tym razem na warsztat bierzemy pierwszy kwartał roku bieżącego tudzież wykresy kursu akcji. Na placu boju od pewnego czasu jest trzech giełdowych zawodników: Colian, Otmuchów i Wawel (parkiet opuściła już firma Mieszko).

W opracowaniu tradycyjnie już skupimy się porównaniu podstawowych wielkości, a do każdej ze spółek wrócimy w najbliższych dniach, przyjmując bardziej zindywidualizowaną perspektywę.

Tradycyjnie już bierzemy pod uwagę wyniki skonsolidowane Colianu i Otmuchowa oraz jednostkowe Wawelu (firma ta nie tworzy grupy, aczkolwiek i tak działa na dużą skalę):

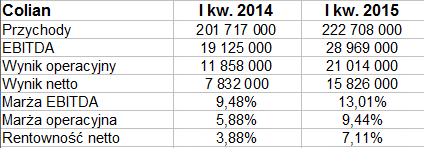

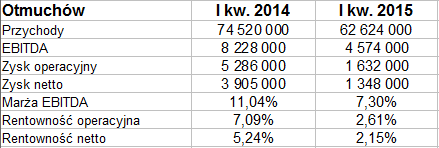

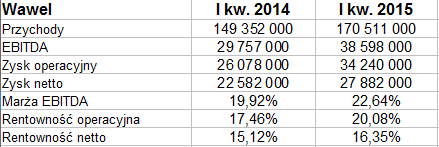

Królem obrotów jest tradycyjnie już Colian – ale królem rentowności Wawel (co również wpisuje się w pewien standard). Przychody Colian to 222,7 mln zł (dynamika roczna na poziomie 10,4 proc.). W Otmuchowie obrót wyniósł 62,62 mln zł – i było to 84 proc. sumy notowanej rok wcześniej, a zatem dynamika była ujemna. Obrót firmy Wawel to 170,5 mln zł, co oznaczało wzrost o 14,2 proc. r/r (a więc dynamika przewyższała analogiczną wartość w Colian).

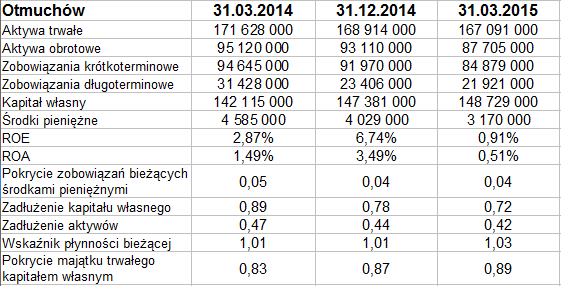

Byłoby pocieszeniem, gdyby Otmuchów zwiększył rentowności przy niższych obrotach – ale niestety, tym razem tak się nie stało (było tak w całym roku 2014 w relacji do 2013). Marża operacyjna za I kw. 2015 to 2,61 proc., rok wcześniej notowano 7,09 proc. Marża netto spadła r/r z 5,24 proc. do 2,15 proc.

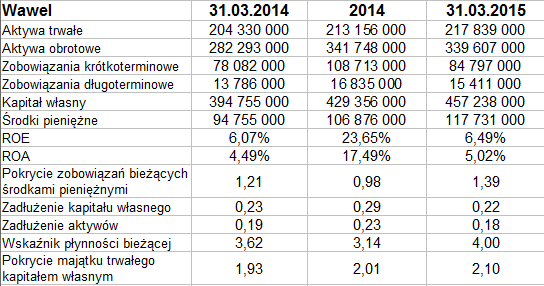

W dwóch pozostałych przedsiębiorstwach tak kwoty zysków EBITDA, EBIT i netto, jak i odpowiadające im rentowności – wyraźnie się zwiększyły. Dla przykładu, marża operacyjna Colian za I kw. 2014 to 5,9 proc., w roku obecnym było to 9,44 proc. W Wawelu na tej pozycji nastąpił wzrost z 17,46 proc. do 20,08 proc. Ogólnie zresztą Wawel koncentruje się na osiąganiu sporych rentowności. Inna charakterystyczna cecha tego kontrolowanego przez Szwajcarów przedsiębiorstwa, to gromadzenie bardzo wysokich zasobów środków pieniężnych. To prowadzi nas do drugiej serii tabel:

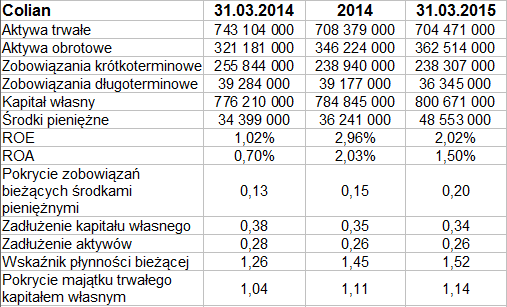

Istotnie, pod koniec marca na kontach Wawelu notowano 117,7 mln zł, więcej niż w grudniu i marcu ubiegłego roku. Zgromadzona pula pokrywała tym razem prawie 140 proc. zobowiązań bieżących. Nie jest to w żadnym razie konieczne (chyba że pieniądze będą wydawane np. na inwestycje czy dywidendy), jakkolwiek o wypłacalności na pewno świadczy to dobrze.

Pokrycie długów krótkoterminowych środkami pieniężnymi było niezłe w Colianie (20 proc., rok wcześniej 13 proc.), dość słabe w Otmuchowie (kilkuprocentowe tak ostatnio, jak i poprzednio). Wawel przodował we wskaźniku płynności bieżącej (4 pkt), ale za zupełnie przyzwoity można uznać też wynik Colianu (1,52 pkt). Gorzej z Otmuchowem, tu notowano raptem 1,03 pkt, czyli aktywa obrotowe tylko nieznacznie przewyższały długi bieżące.

Otmuchów nie zachowuje złotej reguły bilansowej (kapitał własny jest niższy niż aktywa trwałe), natomiast przestrzegają jej Colian i – przede wszystkim – Wawel.

W żadnym z przedsiębiorstw ogół długów nie przekraczał puli kapitału własnego, niemniej w Otmuchowie wskaźnik był na poziomie znacznie wyższym (0,72 pkt) niż u konkurencji (jakkolwiek w relacji rocznej i kwartalnej uległ redukcji).

ROE i ROA za I kw. 2015 najlepsze były niewątpliwie w Wawelu (6,5 proc., 5,02 proc.). W całym roku 2014 także wygrywa Wawel, ale drugie miejsce przypada jednak Otmuchowowi, a nie – jak można by się spodziewać – Colianowi.

Ogólnie rzecz biorąc, Otmuchów jawi się jednak jako nieco słabszy w porównaniu z dwoma pozostałymi konkurentami. Nie są to na pewno problemy, które mogłyby zmieść firmę z rynku czy wpędzić ją w najbliższym czasie w poważne kłopoty – tym niemniej w pewnych aspektach grupa nie dogania jednak Colianu i Wawelu.

Zobaczmy zresztą, jak reagują gracze giełdowi:

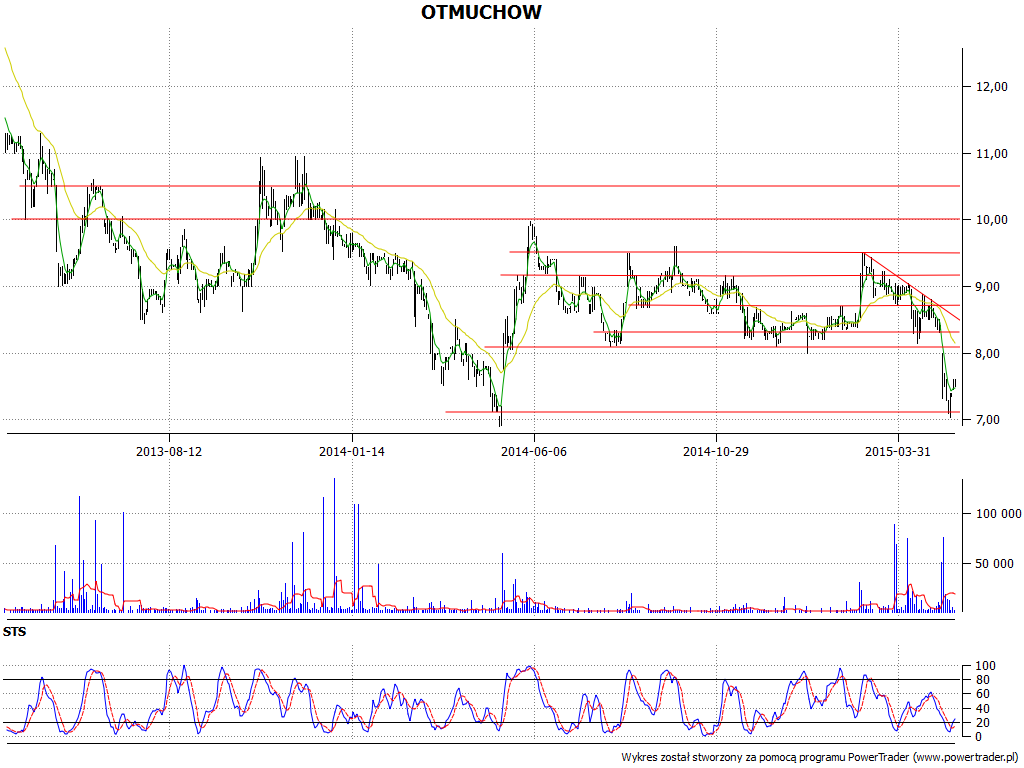

Otóż pod wykresem Otmuchowa mamy co prawda sygnał kupna generowany przez STS, ale trzeba mieć świadomość, że to sygnał, który nastąpił po uprzednim notowaniu dołków w pobliżu 7 zł. W gruncie rzeczy kurs jest dość niski, wymowne będzie dopiero przebicie strefy 8 – 8,10 zł. To otworzyłoby drogę do 8,33 zł, wyżej ważna może być okolica 8,60 – 8,72 zł.

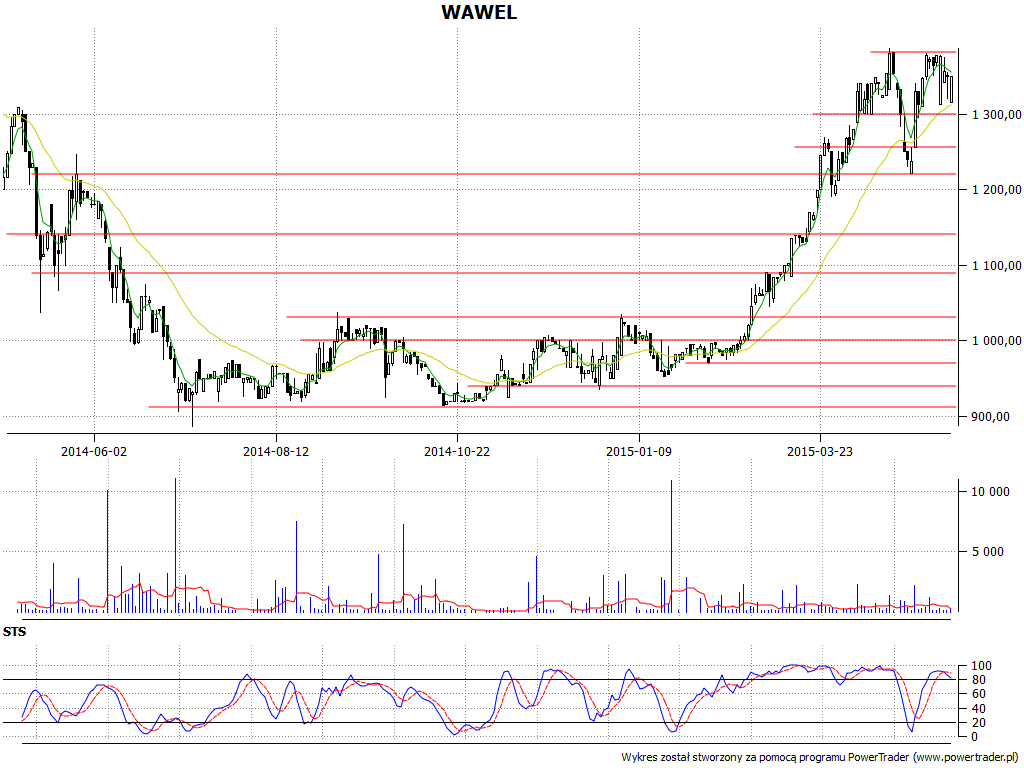

Wykres spółki Wawel wygląda nieźle. Faktem jest, że w drugiej połowie roku ubiegłego notowano zejścia w okolice 900 zł, ale później sytuacja odżyła i gwałtowny trend zwyżkowy doprowadził cenę nawet do 1386,90 zł (maksimum z 21 kwietnia, niewiele niższe poziomy testowane były raz jeszcze na początku maja). Byki muszą poradzić sobie jednak z niedawnymi szczytami, by przeć bardziej na północ. Wsparcia to 1300 zł, okolice 1255 zł, dołek na 1222 zł, niżej 1140 zł.

Trend na wykresie Colian jest w ogólności i w długim terminie – zwyżkowy. Kursy sprzed dwóch lat to ok. 2 – 2,10 zł, tymczasem ostatnio przebijano już linię 4 zł. Z drugiej strony, maksima z końca stycznia 2014 to 4,43 zł. Wsparcia to obecnie 3,80 zł, 3,67 zł czy 3,47 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2548 gości

![]()