Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Stosunkowo niedawno pisaliśmy o wynikach rocznych Trakcji PRKiI, Torpolu i ZUE, czyli trzech przedsiębiorstw, których działalność jest dość ściśle związana z torami kolejowymi i tramwajowymi tudzież wszelką niezbędną infrastrukturą. Innymi słowy, firmy te zajmują się organizacją trakcji elektrycznych na trasach, a także rozmaitymi pracami modernizacyjnymi i budowlanymi, w dużej mierze dla spółek z grupy PKP, a po części także dla miejskich instytucji odpowiedzialnych za komunikację.

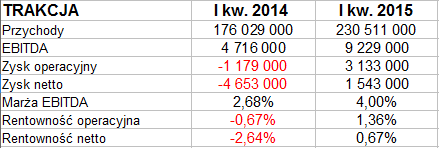

Trakcja przedstawiła ostatnio raport za I kwartał roku 2015. Spójrzmy zatem na przychody i zyski w ujęciu, rzecz jasna, skonsolidowanym:

Sytuacja niewątpliwie wygląda lepiej niż rok wcześniej. Wtedy notowano w styczniu, lutym i marcu obroty na poziomie 176,03 mln zł, teraz było to już 230,5 mln zł. Innymi słowy, doszło do zwyżki o blisko 31 proc., a to imponujący wynik. Ważniejsze jest jednak to, że wydatnie poprawiony został EBITDA, natomiast EBIT i rezultat netto okazały się dodatnie, a nie – jak poprzednio – ujemne. Dobrze rokuje to na przyszłość, jeśli chodzi o wyniki za cały rok 2015 (choć, naturalnie, to dopiero początek).

W każdym razie zysk operacyjny Grupy Trakcja za styczeń, luty i marzec 2015 to 3,13 mln zł (marża 1,36 proc.), na czysto natomiast struktura ta zarobiła 1,54 mln zł (0,67 proc. kwoty wpływów).

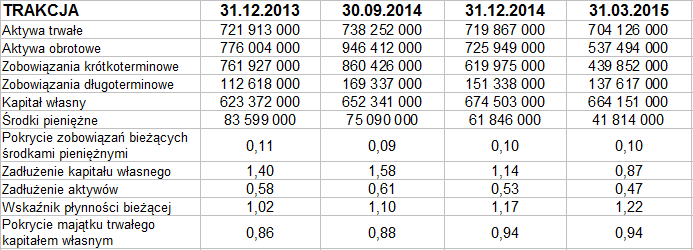

Spójrzmy na pozycje bilansowe:

W dalszym ciągu aktywa trwałe Trakcji lokują się powyżej kwoty 700 mln zł, ostatnio było to ponad 704 mln zł. Majątek obrotowy opiewał na 537,5 mln zł – i ten obniżył się w porównaniu z wcześniejszymi okresami (zauważmy np., że na bardzo wysoką sumę opiewał w finale września 2014). Redukcja tyczyła się głównie pozycji należności z tytułu dostaw i usług.

Zmniejszyła się też kwota posiadanych środków pieniężnych. W finale grudnia 2014 było to niemal 62 mln zł, po kwartale już tylko 41,8 mln zł. Zauważmy jednak, że to nie aż taki problem – oto bowiem równolegle spłacono część zobowiązań krótkoterminowych i wskaźnik wypłacalności natychmiastowej pozostał na poziomie 0,1 pkt (co prawda niezbyt wysokim).

Płynność bieżąca wygląda w miarę przyzwoicie, choć bez rewelacji, przynajmniej z teoretycznego punktu widzenia. Poziom wskaźnika to 1,22 pkt. Grupa nie zachowuje złotej reguły bilansowej, ale odbiega od niej tylko nieznacznie. Ogół zobowiązań nie przekracza już kapitału własnego, co jest pozytywne. Wcześniej przekraczał go raczej w niewielkim stopniu.

Co do wspomnianego spadku stanu środków pieniężnych, to warto mieć na uwadze, że w kwartale same przepływy operacyjne netto były dodatnie i solidne: 51,3 mln zł (wobec 3,65 mln zł, i to na minusie, rok wcześniej). Silnie ujemne okazały się przepływy finansowe, ale właśnie dzięki spłacie pożyczek i kredytów, co chyba nie powinno martwić.

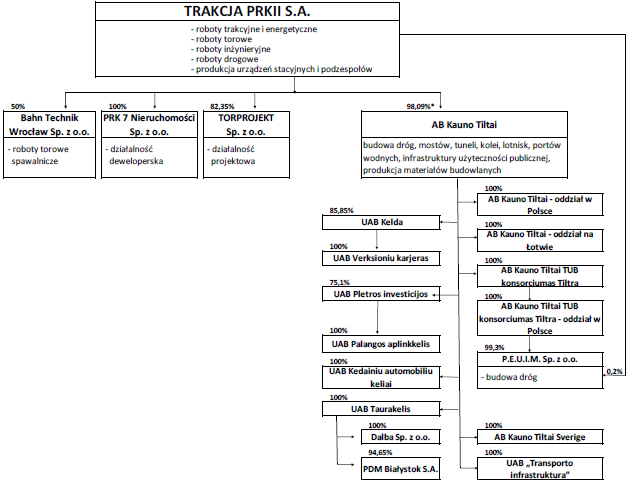

Oto struktura grupy na koniec marca (jak widać, biznes prowadzony jest nie tylko w Polsce, ale też i na Litwie):

Z raportu możemy się dowiedzieć m.in. o cykliczności działania firmy. Zwykle w I kwartale obroty są najniższe w ciągu roku, ale w tym roku i tak były niezłe, a to dzięki znacznie lepszym warunkom pogodowym niż poprzednio.

W badanym okresie firma nie emitowała nowych papierów wartościowych (dłużnych lub kapitałowych, tj. ani akcji, ani obligacji). W najbliższej przyszłości wpływ na wyniki będą mieć takie kwestie jak wydatki na infrastrukturę kolejową w Polsce i krajach bałtyckich, ceny surowców, kurs euro czy konkurencja w branży.

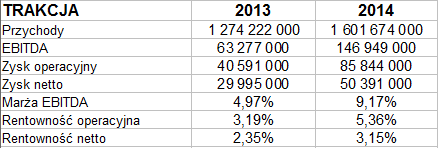

Przypomnijmy jeszcze wyniki (przychody i zyski) roczne:

Jak widać, rok 2014 dał temu przedsiębiorstwu przychody na poziomie 1,6 mld zł, znacznie wyższe niż to było w przypadku ZUE, gdzie notowano tylko 644,13 mln zł. Z drugiej strony, w ZUE dynamika roczna obrotów wyniosła aż 57 proc., w Trakcji natomiast 25,7 proc. (niemniej to i tak imponujący rezultat). EBITDA Trakcji za rok ubiegły to 146,95 mln zł. Łatwo zauważyć, że w skali rocznej nastąpił ogromny wzrost tej wartości, podobnie zresztą było w przypadku EBIT i wyniku netto grupy kapitałowej. Samo to nie byłoby jeszcze tak znaczące, gdyby równocześnie rentowności nie wzrosły, a tym bardziej – gdyby spadły. Widzimy jednak, że marża EBITDA podniosła się z 4,97 proc. do 9,17 proc., rentowność operacyjna z 3,2 proc. do 5,36 proc., a marża netto z 2,35 proc. do 3,15 proc.

Finalnie zysk operacyjny zamknął się kwotą 85,84 mln zł, na czysto natomiast udało się zarobić 50,4 mln zł.

W przychodach (i ogólnie wynikach) skonsolidowanych nie można pomijać wpływu spółek zależnych, choć mimo wszystko wpływ spółki-matki jest kluczowy. Mianowicie:

- w roku 2013 jednostkowe obroty wyniosły 752,5 mln zł, EBIT 26,5 mln zł, zysk netto 24,8 mln zł

- w roku 2014 notowano przychody rzędu 966,08 mln zł, EBIT w kwocie 57 mln zł, zarobek na czysto wynoszący 49,8 mln zł.

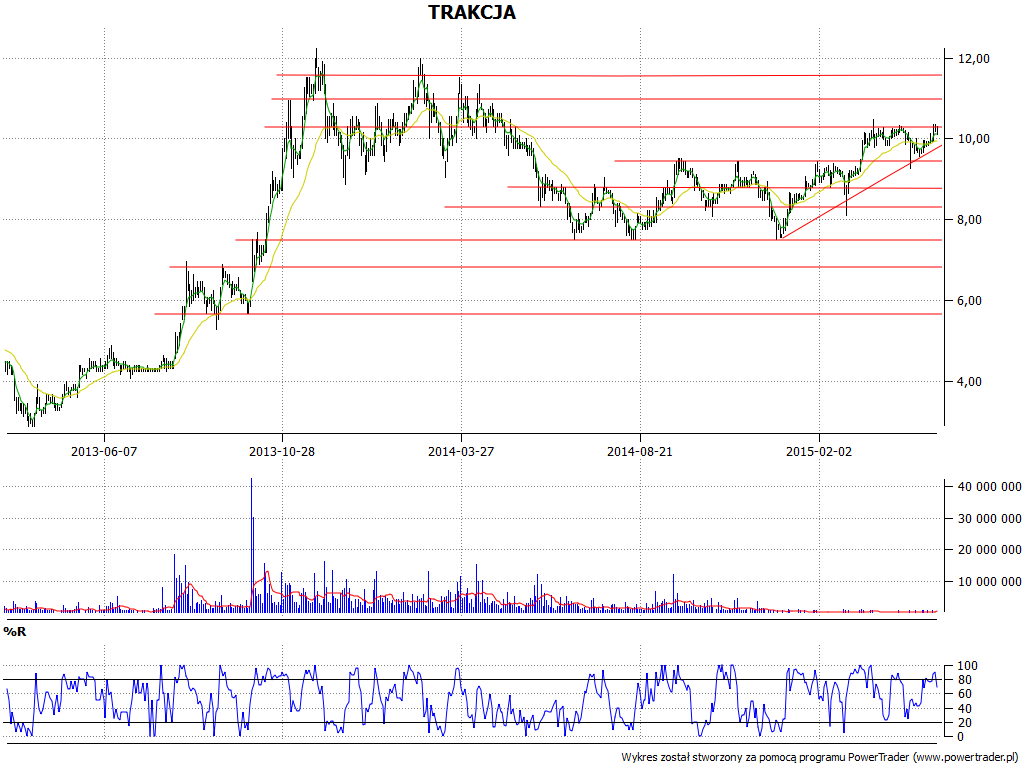

Od czasu odbicia od linii 7,51 zł, co nastąpiło w grudniu minionego roku, można mówić o swego rodzaju trendzie zwyżkowym na wykresie. Teraz kluczowe będzie pokonanie okolic 10 – 10,30 zł, aby ruszyć w kierunku 10,96 – 11 zł. Wsparcia to 9,40 zł i 8,80 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3617 gości

![]()