Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Megaron nie publikował jeszcze raportu za I kw. roku 2015, niemniej dysponujemy sprawozdaniem o charakterze rocznym. Firma wywodzi się ze Szczecina, zaś głównym jej wyrobem są mieszanki mineralne do prac wykończeniowych, a więc np. gips, gładź tynkowa, kleje do płytek czy emulsje gruntujące. Nazwa spółki wywodzi się z greki starożytnej i oznacza duże pomieszczenie, część pałacu lub świątyni.

Główny akcjonariusz Megaronu to prezes Piotr Sikora (60,80 proc. w kapitale, 64,41 proc. w głosach), do Andrzeja Zdanowskiego należy 21,30 proc. i 21,35 proc., do Adama Sikory 9,26 proc. i 9,38 proc.

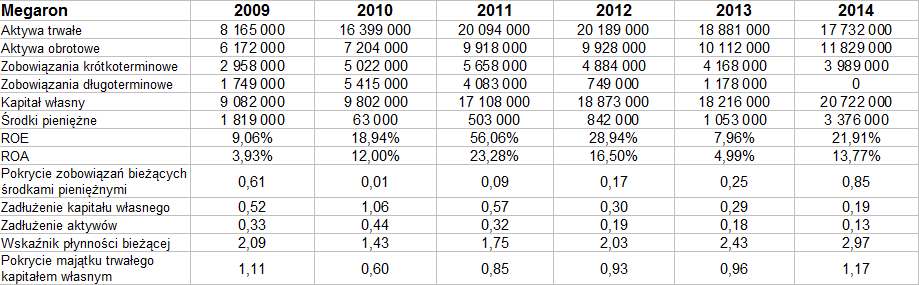

Spójrzmy na wyniki Megaronu za lata 2009 – 2014:

Średnie roczne przychody to 37,85 mln zł – kwota zaniżana jest przez lata 2009 i 2010, później już obroty stale oscylowały w pobliżu 40 mln zł. W roku 2014 było to 41,57 mln zł. Cały badany okres był czasem zysków, nie notowano strat.

W roku ubiegłym firma wygenerowała 5 mln zł zarobku operacyjnego i blisko 4 mln zł na czysto. Wyniki te okazały się znacznie lepsze od tych z roku 2013 i stąd też mamy silny wzrost nie tylko kwot, ale i marż. Oto marża EBITDA podniosła się z 9,8 proc. do 16,9 proc., rentowność operacyjna z 5 proc. do 12 proc., a rentowność netto – z 3,66 proc. do 9,60 proc.

W bilansie widzimy m.in., że zachowana była ostatnio złota reguła bilansowa (wcześniej niekoniecznie), a wskaźnik płynności bieżącej osiągnął rekordową wartość 2,97 pkt. Nic dziwnego – w roku 2014 wzrosły aktywa obrotowe, a w szczególności środki pieniężne, podczas gdy zobowiązania krótkoterminowe uległy redukcji (długoterminowe też – do zera; przy czym w obu przypadkach podajemy kwoty bez rezerw).

Pod koniec roku 2014 posiadane pieniądze zabezpieczały 85 proc. długów bieżących, co było bardzo wysokim wynikiem. Zadłużenie aktywów było minimalne, podobnie kapitału własnego (większe finansowanie obce nie byłoby błędem). Osiągnięto bardzo solidne wartości ROE (21,9 proc.) i ROA (13,8 proc.), rozumiane jako iloczyn zysku netto za rok i wartości bilansowej na koniec poprzedniego okresu.

Prawie 2/3 przychodów w roku 2014 pochodziło ze sprzedaży w segmencie suchych mieszanek prefabrykowanych, resztę dawały gotowe masy i emulsje budowlane. Bardzo podobnie było rok wcześniej. Spółka, jak czytamy, największe obroty osiąga dzięki sprzedaży gładzi gipsowej Finisz (30,7 proc. całkowitej sprzedaży), jest to więc wiodący wyrób. Drugie miejsce (ponad 20 proc.) ma gładź Super Finisz.

Eksport jest obecny, ale daje na razie skromne obroty – w minionym roku 3,36 proc. całości. Było to 1,4 mln zł, rok wcześniej 1,12 mln zł, zatem udział eksportu powoli mimo wszystko rośnie. Odbiorcami są klienci z Niemiec, Wielkiej Brytanii, Skandynawii, Rosji i Kazachstanu.

Co do ważnych odbiorców (krajowych), to jest jeden taki (nie został ujawniony), który dał w minionym roku ponad jedną czwartą całości przychodów. Reszta trafiała do rozmaitych hurtowni, w tym trzy były szczególnie istotne (jedna dała 10 proc. obrotów).

Wyniki przedsiębiorstwa wypada uznać za niezłe, trochę więc dziwi dość oszczędny komentarz zarządu, niekoniecznie mocno optymistyczny. Być może to rodzaj asekuracji. Czytamy w każdym razie, że wpływ na wynik miały takie czynniki jak np. niski wzrost inwestycji na rynku krajowym, złe nastroje i ograniczenia wydatków przez firmy, problematyczna dostępność finansowania bankowego czy wysoka konkurencja. Z drugiej strony, zarząd podkreśla np., że Megaron ma mocną przewagę nad konkurencją, dzięki "całkowitemu zautomatyzowaniu bazy technologicznej hal produkcyjnych" oraz poszerzaniu oferty (istotna jest też wysoka jakość produktów).

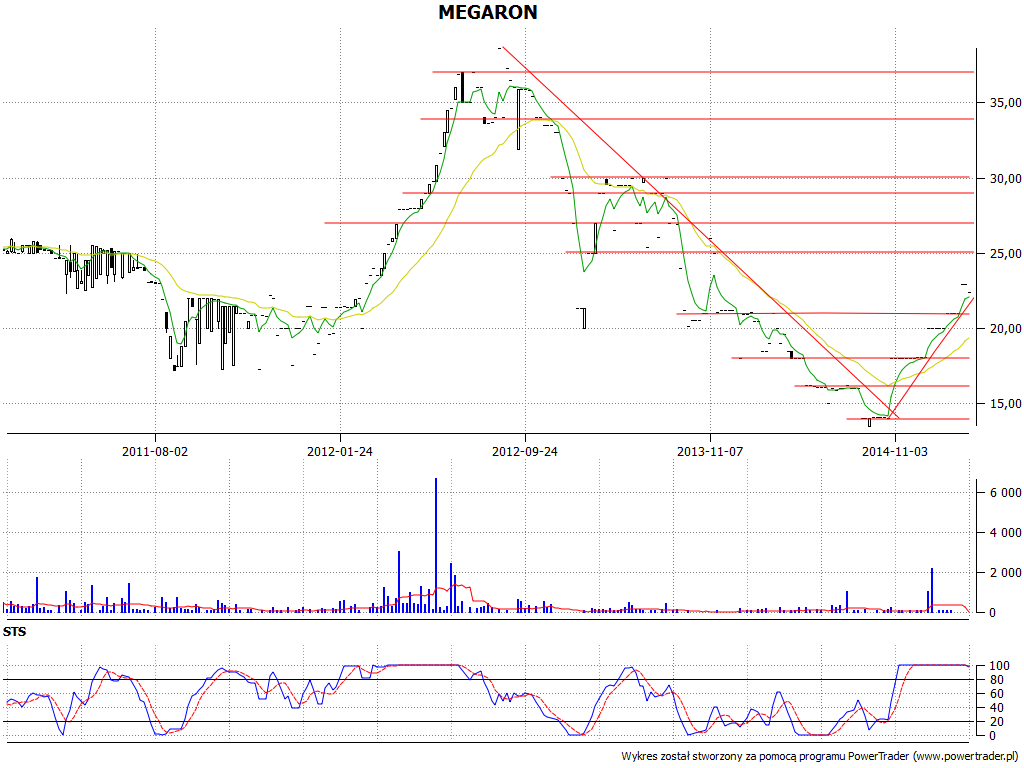

Do transakcji papierami Megaronu dochodzi na GPW relatywnie rzadko, ale na pewno mamy od późnej jesieni 2014 roku trend zwyżkowy. O ile wtedy notowano kursy rzędu nawet 14 zł (i niższe), o tyle ostatnio wykres dobijał do 22,90 zł. Zostało to odrobinę skorygowane, ale perspektywa dojścia do 25 zł, a być może wyżej, jest całkiem realna.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2780 gości

![]()