Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O wynikach Torpolu wspominaliśmy m.in. w grudniu roku 2014, analizując wówczas rezultaty z pierwszych trzech kwartałów. O przychodach i zyskach rocznych wspomnieliśmy natomiast wczoraj, porównując je z tym, co wypracowały Trakcja PRKiI oraz ZUE, czyli przedsiębiorstwa mocno zbliżone do Torpolu profilem działalności. Ten profil to, jak wiadomo, budownictwo infrastrukturalne – i to skoncentrowane wokół linii kolejowych i tramwajowych.

W szczególności chodzi tu o sieci trakcyjne, ale też o cały układ torowy i towarzyszące mu obiekty inżynierskie. Torpol realizuje też zamówienia w obszarze szeroko pojętej komunikacji i infrastruktury miejskiej (ścieżki rowerowe, ekrany akustyczne etc.).

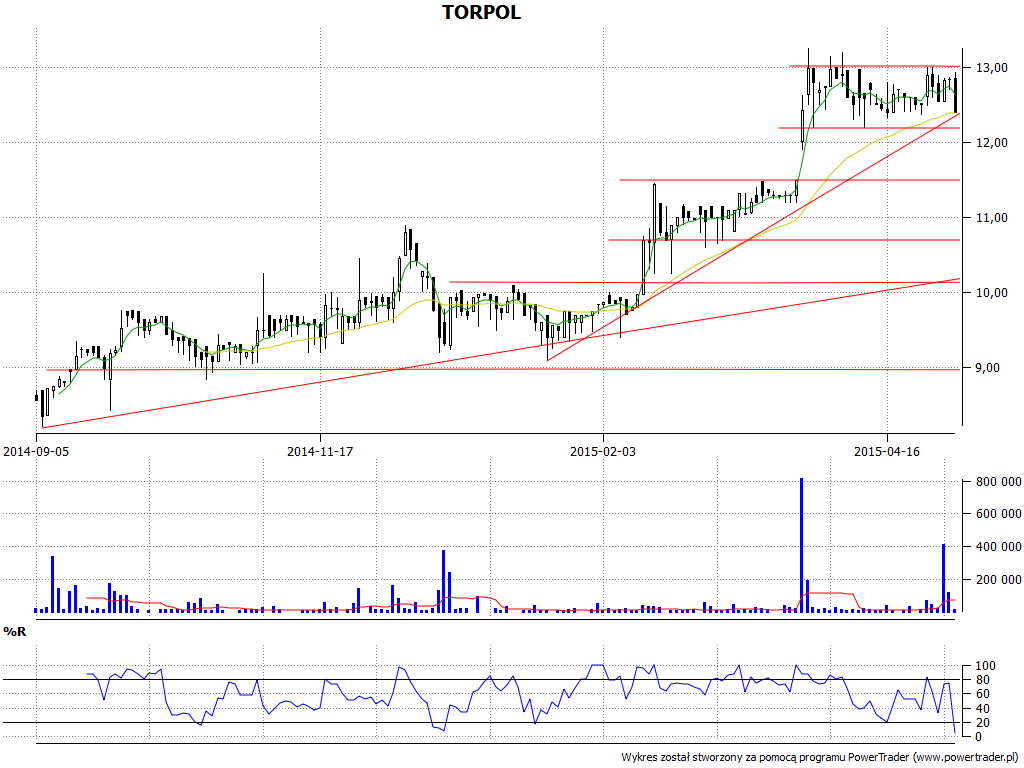

Wiadomo już, że zarząd Torpolu chce, by firma wypłaciła akcjonariuszom dywidendę na poziomie 11,48 mln zł za rok ubiegły. Byłoby to 50 groszy na akcję (w dwóch ratach: 31 sierpnia i 30 listopada). Tymczasem za jeden walor Torpolu daje się ostatnio na rynku giełdowym ok. 12,30 – 13 zł.

Akcje Torpolu drożeją od czasów debiutu, który nastąpił we wrześniu 2014. Wtedy kurs oscylował nieco powyżej 8 zł, teraz opór to wspomniana przed chwilą linia 13 zł, a maksima to 13,25 zł. Wsparcia to 12,20 zł, 11,48 zł i 10,70 zł.

Choć Torpol to duże przedsiębiorstwo, gdybyśmy mierzyli to wielkością aktywów czy obrotów, to jednak jego grupa kapitałowa nie jest skomplikowana. Mamy tu dwa oddziały (Norge i Ogranak) oraz spółkę zależną (w 100 proc.) Afta sp. z o.o. Do tego dochodzi Lineal sp. z o.o. (50 proc.). Afta nie prowadzi działalności, a formalnie zajmować powinna się unieszkodliwianiem odpadów. Lineal prowadzi prace projektowe na rzecz budownictwa komunikacyjnego.

Torpol Norge to oddział norweski z siedzibą w Oslo. Istnieje od prawie pięciu lat. Torpol Obranak ma siedzibę w Belgradzie, ale nie prowadzi teraz działalności operacyjnej.

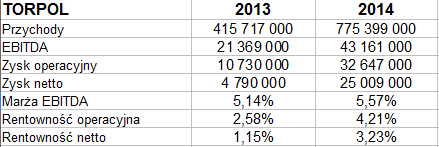

Cała ta grupa wygenerowała w latach 2013 i 2014 takie rezultaty:

Ogromnie – bo o 86,5 proc. - wzrosły w relacji rocznej skonsolidowane przychody Torpolu. W dwóch pozostałych firmach dynamika była mniejsza, ale też duża (w ZUE 57 proc., w Trakcji 26 proc.).

Torpol zarobił na czysto (jako grupa) 25 mln zł, co oznaczało rentowność netto na poziomie 3,23 proc., podczas gdy operacyjna wyniosła 4,21 proc. To znaczy, że obie wartości solidnie poprawiły się w skali rocznej. Udało się też powiększyć marżę EBITDA.

Przepływy pieniężne netto o charakterze operacyjnym były wybitnie dodatnie – zamknęły się kwotą 117,6 mln zł (rok wcześniej 64,16 mln zł). Inwestycyjne były nieznacznie poniżej zera, finansowe na plusie. Nic dziwnego, że w tej sytuacji ogólna pula pieniędzy zwiększyła się bardzo silnie – do 257,5 mln zł. Z wypłatą dywidendy nie powinno więc być problemów.

Dodajmy, że wypłacalność natychmiastowa Torpolu stoi wysoko – odpowiedni wskaźnik to 0,44 pkt. Zachowana jest złota reguła bilansowa, wskaźnik płynności bieżącej notuje przyzwoite wartości (ostatnio 1,21 pkt).

Można natomiast mieć pewne wątpliwości co do zadłużenia. W przypadku aktywów było to ostatnio 0,75 pkt, czyli sporo. Co więcej, ogół zobowiązań trzykrotnie przewyższał pulę kapitału własnego. Taki stan rzeczy może być tymczasowo zrozumiały w okresie ekspansji i rozwoju, ale na dłuższą metę będzie niebezpieczny.

Aktywa trwałe Torpolu to majątek rzeczowy (72,7 mln zł) i aktywa z podatku odroczonego (26 mln zł), pozostałe wartości są mniej istotne. W majątku obrotowym mamy głównie należności z dostaw i usług oraz środki pieniężne.

Rok 2014 był czasem rozwoju na rynkach zagranicznych (głównie Norwegia), ale też i w Polsce. Od strony operacyjnej segmenty to: drogi kolejowe, drogi tramwajowe i pozostałe (urządzenia elektryczne, usługi projektowe etc.). Pierwszy segment dał w minionym roku 93,5 proc. przychodów, a odbiorcą jest tu wyłącznie PKP PLK. Segment drugi dał 3,9 proc., tutaj istotne są zarówno Zarządy Dróg Miejskich w Polsce,jak i podobne instytucje w Norwegii. Ogółem zagraniczne źródła dały 3,7 proc. obrotów skonsolidowanych. Z raportu dowiadujemy się, że w 2014 roku Torpol pozyskał w Norwegii zamówienia na równowartość ok. 111 mln zł.

W Polsce na koniec grudnia 2014 portfel zamówień opiewał na ok. 1,6 mld zł (bez udziału konsorcjantów), a to daje możliwość prowadzenia prac w okresie 2015 – 2017. 70 proc. wartości tego portfela to kontrakty "Łódź Fabryczna" i "E75 Rail Baltica" – dwa największe na polskim rynku kolejowym (obecnie). To właśnie te kontrakty, już realizowane, były przyczyną tak wielkiego wzrostu przychodów w roku 2014. Udało się jednocześnie ograniczyć wzrost kosztów własnych sprzedaży, co wydatnie poprawiło marżę brutto na sprzedaży.

Zarząd uważa, że rok 2014 był prawdopodobnie najlepszym w dotychczasowej historii Torpolu – mimo że ogólnie sytuacja na rynku budownictwa infrastrukturalnego była trudna. Rok 2015 ma być jednak kolejnym rekordowym.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2967 gości

![]()