Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

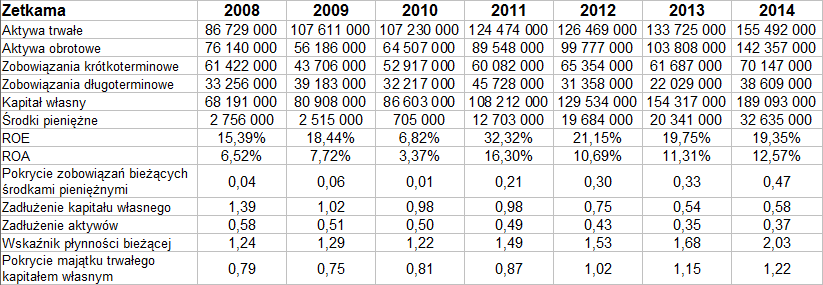

W latach 2008 – 2014 (a taki okres wzięliśmy pod lupę w naszym sprawozdaniu) Zetkama ani razu nie notowała strat rocznych, za każdym razem generując dodatnie wartości EBITDA, EBIT i netto. Przeciętnie w tym okresie przedsiębiorstwo – rozpatrywane jako grupa kapitałowa – notowało 245,84 mln zł skonsolidowanych przychodów rocznych, mając równocześnie 24,24 mln zł rocznego zysku operacyjnego i 19,3 mln zł zarobku na czysto.

Średnia z marż EBITDA za te siedem lat to 12,64 proc., w przypadku marż EBIT notowano 9,63 proc., a na pozycji rentowności netto 7,52 proc.

Zetkama funkcjonuje na stołecznej giełdzie od wiosny roku 2005. Firma przewodzi grupie kapitałowej. Obecnie w skład tej grupy wchodzą, jak czytamy w raporcie rocznym:

- Zetkama S.A. z/s w Ścinawce Średniej – producent armatury przemysłowej i odlewów żeliwnych;

- Armak Sp. z o.o. z/s Sosnowcu – producent armatury przemysłowej

- Śrubena Unia S.A. z/s w Żywcu - producent elementów złącznych;

- MCS Sp. z o.o. z/s w Żorach – producent elementów do systemów wydechowych oraz komponentów metalowych i aluminiowych dla przemysłu motoryzacyjnego;

- Zetkama R&D Sp. z o.o. z/s w Ścinawce Średniej (następca prawny Terrell Trading Sp. z o.o.) – podmiot rozpoczynający działalność badawczo – rozwojową

- Techmadex, spółka działająca w obszarze automatyki przemysłowej, serwisowania urządzeń gazowniczych i usług termowizyjnych.

Znamy już zatem skład grupy i profil działalności poszczególnych podmiotów. W ogólności można rzec, iż Zetkama wytwarza armaturę przemysłową i odlewy żeliwne. W szczególności oferta to np. różnego rodzaju zawory, zasuwy, hydranty, filtry, kurki, kosze ssawne czy przepustnice. Cała grupa zatrudniała ostatnio blisko 1000 osób, w tym 263 pracowników umysłowych.

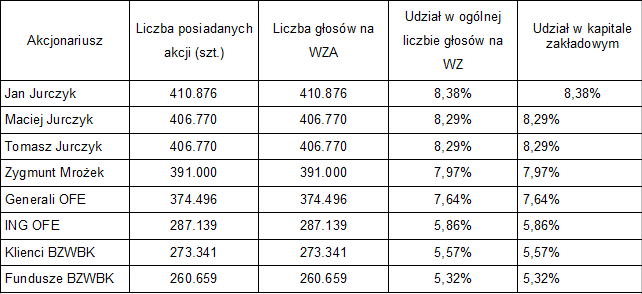

Akcjonariat spółki dominującej widzimy tu:

Jan Jurczyk to zastępca przewodniczącego rady nadzorczej, Zygmunt Mrożek to jej sekretarz.

Wróćmy teraz do rezultatów i skoncentrujmy się na analizie dwóch ostatnich lat, mając jednak na uwadze także i dane historyczne:

W roku 2014 przychody wyniosły 306,33 mln zł, natomiast rok wcześniej było to 291,87 mln zł. Nastąpił zatem wzrost o niemal 5 proc. Równocześnie zysk operacyjny zwiększył się z 29,7 mln zł do 34,27 mln zł, a zysk netto – z 25,6 mln zł do 29,86 mln zł. Wyniki z roku 2014 były wysokie także na tle całego siedmiolecia. Marże również wypadły nieźle, choć trzeba przyznać, że w roku 2011 były nieco wyższe (przy dużo mniejszej sprzedaży).

W każdym razie w roku ubiegłym rentowność operacyjna wyniosła 11,2 proc. (wobec 10,17 proc. rok wcześniej), a marża netto 9,75 proc. (wobec 8,76 proc. w roku 2013). Uzyskane wartości zawyżyły też średnią z całego badanego okresu.

W skonsolidowanym bilansie widzimy m.in., że aktywa trwałe przeważają w dalszym ciągu nad obrotowymi. Jedne i drugie wzrosły jednak wyraźnie w relacji rocznej, te pierwsze o 16,3 proc., te drugie o 37,1 proc. Wzrosły też zobowiązania – ale np. wskaźnik płynności bieżącej poprawił się, dochodząc do 2,03 pkt. Była to najwyższa wartość w całym badanym okresie, pozytywna także z teoretycznego punktu widzenia.

Godne uwagi jest to, że przepływy pieniężne netto były dodatnie i zresztą wyższe niż rok wcześniej. Same przepływy operacyjne wzrosły z 31,4 mln zł do 39 mln zł. Dzięki temu wskaźnik płynności natychmiastowej (pokrycie długów krótkoterminowych zasobami środków pieniężnych) wzrósł do wysokiego poziomu 0,47 pkt.

Przedsiębiorstwo zachowuje złotą regułę bilansową, zadłużenie aktywów jest niewielkie (ostatnio 37 proc.), podobnie zadłużenie kapitału własnego (tu wskaźnik wynosił 0,58 pkt, rok wcześniej 0,54 pkt – generalnie jednak na przestrzeni lat firma coraz bardziej przechodzi na finansowanie kapitałem własnym, wystarczy sprawdzić wartości wskaźnika z lat 2008 – 2009, gdy jeszcze przekraczały one 1 pkt).

Ponad 37 proc. wpływów ze sprzedaży w roku minionym pochodziło z elementów złącznych, analogiczny był odsetek dla armatury, mniejsze znaczenie miały np. podzespoły da motoryzacji czy odlewy. Sprzedaż prowadzono głównie poza Polską w krajach UE – wyniosła tam 174,62 mln zł, tj. wzrosła o 14,8 proc. Co ciekawe, w Polsce sprzedaż spadła w skali r/r aż o 17,8 proc., do nieco ponad 82 mln zł. Poza tym produkty za ponad 49 mln zł sprzedano poza UE. Zarząd przyznaje przy tym, że sytuacja na rynkach wschodnich (Rosja, Ukraina) była coraz trudniejsza, szukano więc nowych rynków zbytu. Ogólnie firma jest aktywa na rynkach ponad 60 państw.

Rok 2014 był czasem kontynuacji, jak czytamy, działań optymalizacyjnych i rozwojowych, wdrażano nowe rozwiązania konstrukcyjne i technologiczne oraz projekty z zakresu R&D. Do grupy kapitałowej włączono w październiku podmiot Techmadex, dzięki czemu Zetkama wejdzie w obszar dystrybucji gazu.

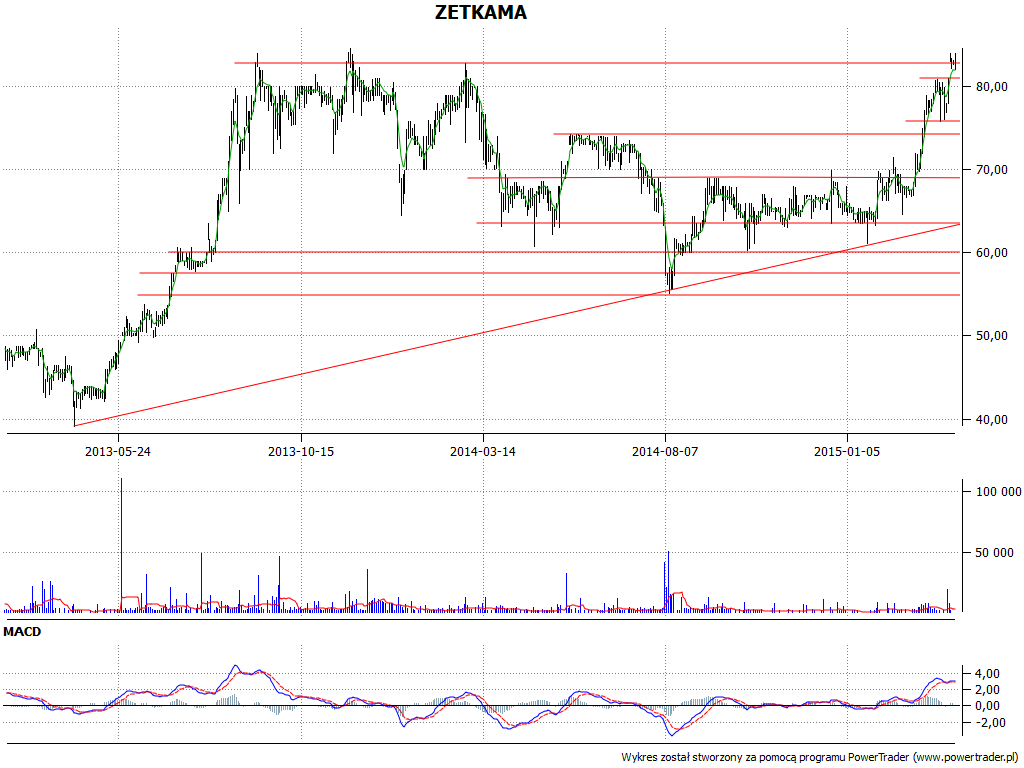

W kwietniu 2013 papiery Zetkamy można było chwilami nabywać za mniej niż 40 zł. Od tego czasu mamy trend zwyżkowy, jeśli brać pod uwagę dołki z sierpnia 2014 i stycznia 2015. Z drugiej strony, nadal wyzwaniem dla strony popytowej jest tak naprawdę okolica 83 – 84 zł, intensywnie testowana już w latach 2013 – 2014. Wsparcia mamy w pobliżu 80,50 – 80,80 zł, 75,80 zł czy 74 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2544 gości

![]()