Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Makarony Polskie to przedsiębiorstwo, w którego przypadku profil produkcji w dużej mierze zawarty jest już w samej nazwie. Istotnie: głównym wyrobem firmy są właśnie różnego rodzaju makarony, sprzedawane m.in. pod takimi markami jak Sorenti, Solare czy Abak – lub po prostu jako Makarony Polskie.

W istocie jednak spółka wytwarza też inne produkty - np. Męska Rzecz to zestawy dań gotowych (jak pulpety czy gołąbki). Podobnie rzecz się ma z marką Stoczek, choć tu w grę wchodzą jeszcze dżemy, powidła oraz smalec. Nawiasem mówiąc, Stoczek Natura to także odrębny podmiot (spółka z o.o.), zależny w całości od Makaronów Polskich S.A. - i wraz z nimi tworzący grupę.

Stoczek Natura ma siedzibę w Stoczku Łukowskim, poza tym Makarony mają dwa zakłady – w Częstochowie (makaron walcowany) i Rzeszowie (makaron tłoczony). W Warszawie mieści się biuro sprzedaży.

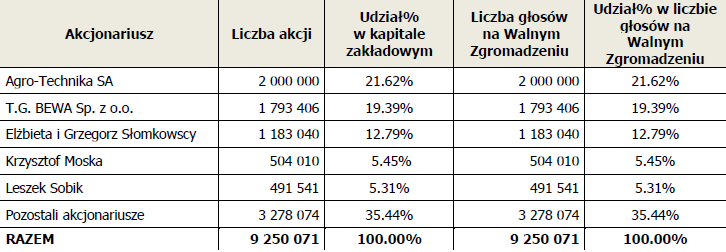

Akcjonariat spółki dominującej wygląda tak:

Jeśli chodzi o to, jak akcje wyceniane są na głównym parkiecie warszawskiej GPW, to rzecz przedstawia się, biorąc pod uwagę wykres, następująco:

Na wykresie, który prezentujemy w skali logarytmicznej, dość elegancko prezentuje się długoterminowy trend wzrostowy, szczególnie zaostrzony w drugiej połowie marca roku 2014. Wtedy odnotowano lokalne minimum na 3,11 zł, po czym cena ruszyła na północ, a teraz realny opór to 6,40 zł. Wsparcia mamy na 6,10 zł, 5,70 zł, 5,35 zł czy 4,87 zł.

Pod koniec stycznia pisaliśmy o tym, że Makarony Polskie podpisały lukratywny kontrakt z egipską firmą Raya Distribution. Dzięki niemu polskie makarony wytwarzane przez analizowanego dziś emitenta trafiać będą do Egiptu czy nawet ogólnie – na Bliski Wschód i do Azji. Umowa ma charakter pięcioletni.

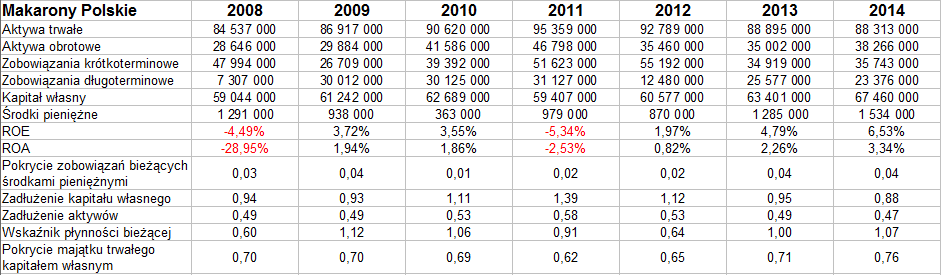

My tymczasem spójrzmy na to, jak prezentowały się wyniki skonsolidowane grupy kapitałowej Makarony Polskie w latach 2008 – 2014:

W skali rocznej przychody z roku 2014 nieco spadły – ze 131,67 mln zł (rok 2013) do 123,8 mln zł. Oznaczało to redukcję o blisko 6 proc. Z drugiej strony, marża brutto na sprzedaży nieco wzrosła, choć w przybliżeniu pozostała taka sama, tj. na poziomie 22 proc. Zysk brutto z pewnością jednak został powiększony, mianowicie z 2,73 mln zł do 5,78 mln zł. Podobnie zysk netto – z 2,9 mln zł do 4,14 mln zł. Marża brutto wzrosła z 2,08 proc. do 4,67 proc., rentowność na czysto z 2,20 proc. do 3,35 proc.

Marże z roku 2014 były też lepsze od tych z roku 2012 i ogólnie najlepsze w całym okresie 2008 – 2014. Redukcja obrotów nie była więc tak problematyczna, jak to mogłoby się wydawać na pierwszy rzut oka.

A co widzimy w pozycjach bilansowych? Aktywa trwałe w majątku przeważają nad obrotowymi. Te pierwsze opiewały ostatnio na 88,31 mln zł, przy czym aktywa rzeczowe wynosiły 70,63 mln zł, czyli były najistotniejsze. Grupa kapitałowa nie zachowuje złotej reguły bilansowej, co jednak wygląda na element specyfiki jej działalności – ten stan rzeczy utrzymuje się bowiem od lat. Naturalnie w bardziej kryzysowych momentach może być to problematyczne, podobnie jak np. raczej niskie wartości wskaźnika płynności bieżącej. Faktem jest jednak, że o ile w roku 2012 wskaźnik ten wynosił tylko 0,64 pkt, a rok później 1 pkt, o tyle w 2014 doszedł już do 1,07 pkt.

Zadłużenie aktywów nie przedstawia się źle, wskaźnik czasami wykraczał w ostatnim siedmioleciu ponad 0,5 pkt, ale raczej nieznacznie i krótkotrwale, ostatnio wynosił 0,47 pkt. Ogół zobowiązań nie przekraczał w grudniu 2014 roku kapitału własnego, zresztą wartość wskaźnika była najniższa w całym badanym okresie.

Przepływy środków pieniężnych wyglądały tak:

Przepływy operacyjne netto wypadły dodatnio, co bardzo cieszy, bo rok wcześniej były na minusie. Ogólnie natomiast zmiana stanu środków była in plus, choć przepływ wynoszący 248 tys. zł był niższy niż 415 tys. zł z roku 2015.

Prezes zarządu (Zenon Daniłowski) podkreśla w liście do inwestorów, że zarząd "konsekwentnie i zgodnie ze swoimi zapowiedziami" realizował strategię "budowy wartości firmy". W roku 2014 o 45 proc. wzrósł np. zysk netto na jedną akcję, a wartość księgowa jednego waloru zwiększyła się o 6 proc., do 7,29 zł. Grupa poprawiła bieżącą płynność finansową (uruchamiając program zakupu surowców na zasadzie przedpłaty i płatności na krótki termin), przeniosła linię do produkcji form krótkich makaronów z Płocka do Rzeszowa (zwiększając moc tamtejszego zakładu), zakupiła automat pakujący i – jak już wspomnieliśmy – pozyskała nowe kontrakty w Azji i Afryce. Pozwoliło to nadrobić ubytki przychodów wywołane znaczną redukcją sprzedaży na tereny Rosji i Ukrainy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2808 gości

![]()