Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

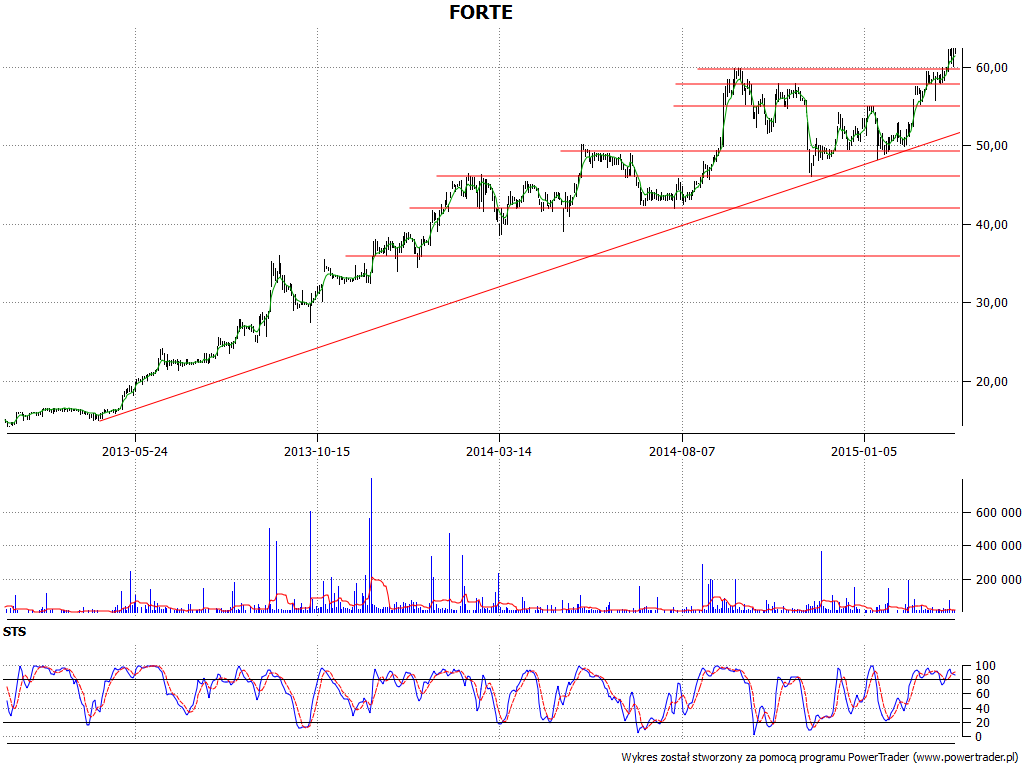

Truizmem byłoby stwierdzenie, że na wykresie kursu akcji Forte trwa długoterminowy trend wzrostowy – ale tak w istocie jest. Wiosną roku 2014 można było cokolwiek okazyjnie nabywać papiery tego znanego przedsiębiorstwa meblowego za ok. 15 – 16 zł od sztuki, choćby po to, by sprzedawać je teraz, gdy kurs oscyluje powyżej 60 zł, a chwilami przekracza linię 60 zł.

Można też oczywiście czekać dalej, licząc na kolejne wzrosty. Są one całkiem prawdopodobne, biorąc pod uwagę dość solidne fundamenty przedsiębiorstwa. Z technicznego punktu widzenia wsparciami są linie 60 zł, 58 zł, 55 zł, obszar 49,25 – 49,50 zł, a także linia 46 zł.

Wiadomo już, że zarząd Forte będzie rekomendował akcjonariuszom podział zysku za rok ubiegły w taki sposób, by wypłacono dywidendę, jakkolwiek jej proponowana wysokość nie została jeszcze ustalona.

Zdaniem szefostwa Forte, o czym świadczy choćby list prezesa do akcjonariuszy, wyniki sprzedażowe przedsiębiorstwa były w roku ubiegłym "znakomite", sytuacja finansowa "stabilna", a perspektywy rozwoju – "interesujące". Notowania Forte, co uznane zostało oczywiście przez jej władze za sukces, dodane zostały do notowań FTSE Global Equity Index Series – Emerging Europe. Zarząd uważa, że oznacza to, iż sytuacja firmy "została uznana za reprezentatywną i istotną dla naszego kraju" – oraz dla całego regionu.

Forte "doskonale" wpisuje się w model biznesowy, który teraz dominuje na rynku sprzedaży mebli, tj. model konsolidacji rynku. W jego ramach funkcjonują i rozwijają się wielkie sieci handlowe, te zaś potrzebują sprawdzonych i dużych dostawców, zdolnych do operowania dużymi partiami towarów i dostarczania ich w rozmaite miejsca na terenie Europy. Rynki docelowe Forte to bowiem nie tylko Polska, ale też i np. Niemcy, Francja, Wielka Brytania czy Hiszpania. Firma celuje w średnią półkę cenową, oferując głównie meble mieszkaniowe do samodzielnego montażu.

W ciągu roku eksport wzrósł, mierząc to przychodami, o jedną czwartą, tj. o 136 mln zł. Przede wszystkim tyczyło się to rynków niemieckiego (47 mln zł więcej) i francuskiego (43 mln zł). Bardzo dynamicznie wzrosły też obroty na rynku szwajcarskim (co prawda tylko o 13 mln zł, ale procentowo było to aż 92 proc.).

Firma realizuje program modernizacji parku maszynowego, a poza tym wprowadziła do oferty meble montowane, które są nowym produktem.

A jak wyglądały skonsolidowane pozycje rachunku zysków i strat w latach 2008 – 2014? Widzimy to poniżej:

Przeciętna pula rocznych obrotów to 575,02 mln zł. W roku ubiegłym przychody były jednak znacznie wyższe, odnotowano aż 822,41 mln zł, czyli wzrost w skali rocznej o 23,4 proc. Rok wcześniej dynamika była 19-procentowa.

Wszystkie lata w okresie 2008 – 2014 obyły się bez strat, zaś największy kwotowo zysk netto wypracowano właśnie w roku ubiegłym – i było to 75,15 mln zł, co oznaczało marżę 9,15 proc., też najwyższą w siedmioleciu. Podobnie można podsumować marżę operacyjną, która wzrosła z 10,87 proc. do 11,4 proc., co oznaczało 93,6 mln zł EBIT.

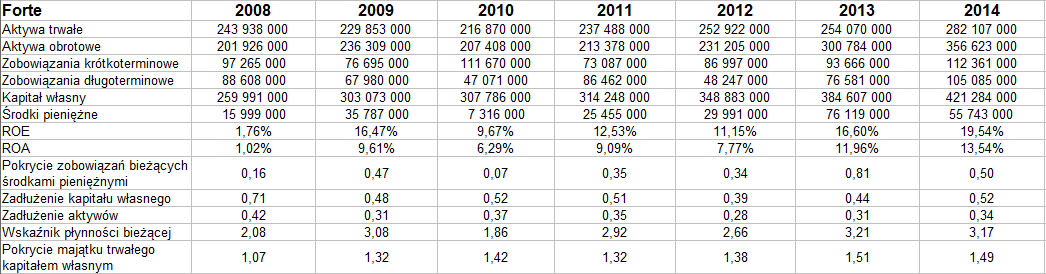

Spójrzmy na pozycje bilansowe grupy:

Zwrot z kapitału własnego za rok 2014 to 19,54 proc. (liczony jako iloraz zysku netto za dany okres i pozycji bilansowej z końca roku wcześniejszego). ROA wyniósł 13,54 proc. Obie wartości byly wyraźnie wyższe niż rok temu i ogólnie lepsze od tych z całego badanego okresu.

W majątku dominują aktywa obrotowe, które wzrosły w skali rocznej o 56 mln zł. Ogólnie zresztą zwiększyła się cała suma bilansowa, przy czym aktywa trwałe nie przekraczają kapitału własnego, co oznacza przestrzeganie złotej reguły, a to jest pozytywne.

Wskaźnik płynności bieżącej był z grubsza taki jak rok wcześniej, wyniósł 3,17 pkt (poprzednio 3,21 pkt). To bardzo dobra wartość, podobnie jak 50-procentowe pokrycie długów bieżących środkami pieniężnymi. Trzeba jednak przyznać, że w relacji rocznej środki te uległy redukcji, jakkolwiek wciąż były wyższe niż w latach 2008 – 2012 i wynosiły 55,74 mln zł (finalnie).

Grupa Forte odnotowała dodatnie przepływy operacyjne netto, jakkolwiek niższe niż rok wcześniej (wtedy 80 mln zł, teraz 34 mln zł). Działalność inwestycyjna i finansowa znalazły się, tak jak rok temu, na minusie.

Przedsiębiorstwo w dalszym ciągu zdaje się być w bardzo dobrej formie, jest też "praktycznie neutralne na wahania kursów walut", tak w każdym razie zapewnia nas zarząd, uzasadniając to "konsekwentną polityką zabezpieczeń". W kolejnych latach firm chce utrzymać "silną pozycję u dużych dystrybutorów detalicznych", osiągając rocznie ponad 250 mln zł EUR obrotu i nie zmniejszając marży. Jak już wspomnieliśmy, zarząd chce wypłaty dywidendy. Przypomnijmy, że rok temu wynosiła ona 1,50 zł, dwa lata temu 0,95 zł (na akcję, rzecz jasna). Trzy lata temu było to 0,75 zł, trend jest więc wzrostowy, co pozwala optymistycznie myśleć o wypłacie tegorocznej.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3105 gości

![]()