Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Energa to oczywiście jedna z czterech głównych grup energetycznych w naszym kraju. Jej konkurentami i spółkami, z którymi można ją porównywać, są w takim razie Enea, PGE (Polska Grupa Energetyczna) i Tauron Polska Energia.

Główne obszary działania Energi to wytwarzanie, sprzedaż i dystrybucja energii elektrycznej. Przedsiębiorstwo określa się obecnie m.in. jako "trzeci największy operator systemu dystrybucyjnego w zakresie dostarczanej energii, z najwyższą liczbą zainstalowanych inteligentnych liczników i pozycją lidera pod względem niezawodności dostaw prądu". Poza tym jest też "trzecim największym sprzedawcą energii elektrycznej do odbiorców końcowych" oraz "liderem przetargów instytucji publicznych" (w tym ostatnim aspekcie udział rynkowy Energi to 22 proc.).

Moc zainstalowana w zakładach Energi wynosiła pod koniec roku ubiegłego 1,36 GWe, z czego 41 proc. przypadało na odnawialne źródła energii. Sieć dystrybucyjna liczyła sobie 184 tys. km. Energa funkcjonuje głównie w Polsce północnej i częściowo centralnej, w zakresie dystrybucji jest tam, jak czytamy w sprawozdaniu okresowym, "naturalnym monopolistą". Zatrudnia w sumie 8,5 tys. pracowników.

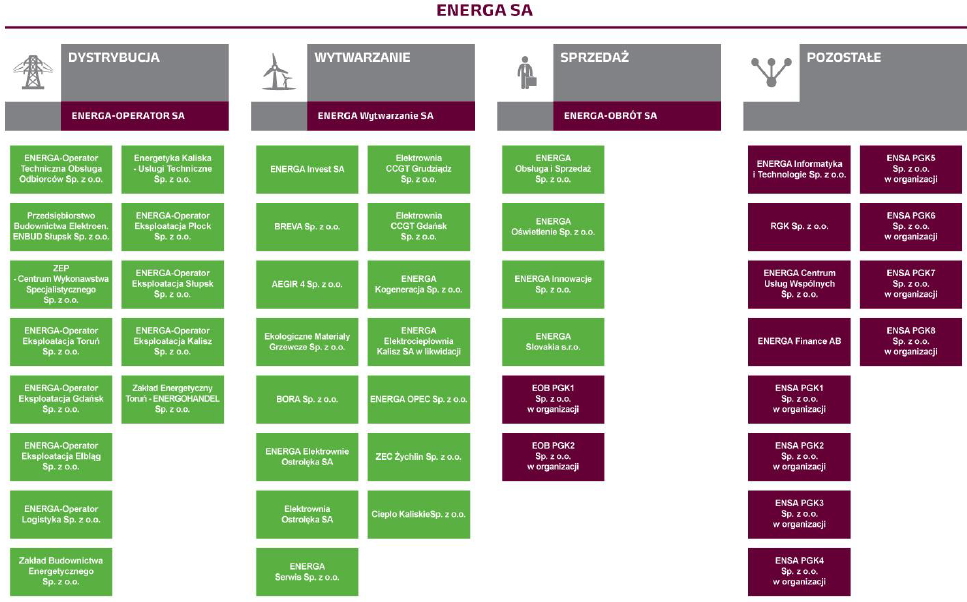

Struktura grupy wygląda tak:

(źródło: raport Emitenta)

Rok 2014 był czasem intensywnych inwestycji w segmencie dystrybucyjnym, wartych w sumie 1,15 mld zł. Efektem było m.in. przyłączenie 31 tys. nowych klientów, budowa i modernizacja 2937 km linii średniego i niskiego napięcia oraz przyłączenie do sieci 60 nowych źródeł OZE. Poza tym zrealizowano cztery ważne inwestycje wytwórcze, tj. budowę nowego bloku biomasowego w Elblągu, farmy fotowoltaicznej w Gdańsku, nowego źródła ciepła dla Ostrołęki i farmy wiatrowej Myślino.

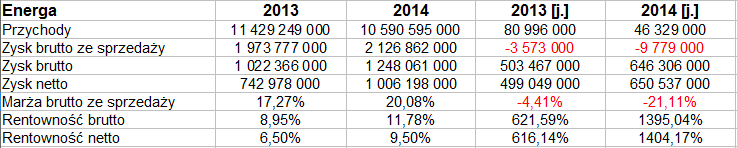

W segmentach wytwarzania i dystrybucji przychody w relacji rocznej wzrosły odpowiednio o 16 proc. i 7 proc., natomiast w segmencie sprzedaży doszło do 18-procentowej redukcji. W tym kontekście wypada spojrzeć na skonsolidowane przychody, zyski i pozycje bilansowe za lata 2013 i 2014. Podajemy także przychody i wyniki jednostkowe, aczkolwiek łatwo zauważyć, że to dane całej grupy kapitałowej są tu najistotniejsze:

Ogólna suma obrotów skonsolidowanych za rok 2014 to 10,59 mld zł, czyli 92,66 proc. kwoty notowanej na tej pozycji rok wcześniej. Sprzedaż zatem spadła, jakkolwiek udało się równocześnie poprawić – w dość solidny sposób – zyski. Na przykład wynik brutto grupy wzrósł z 1,02 mld zł do 1,25 mld zł, a wynik netto przekroczył kwotę miliarda złotych.

Tym samym w miejsce marży brutto wynoszącej 8,95 proc. pojawiła się wartość 11,8 proc., rentowność netto podniosła się z 6,50 proc. do 9,50 proc., wyższa była też marża brutto na sprzedaży, czyli ta – w pewnym sensie – najbardziej podstawowa. Wzrosła ona z 17,3 proc. do ponad 20 proc.

Co do pozycji bilansowych, to w majątku dominują aktywa trwałe. To nie zaskakuje, biorąc pod uwagę, że mamy do czynienia z ogromnym przedsiębiorstwem o rozbudowanej infrastrukturze – budynkach, sieciach etc. Zauważmy, że np. na rzeczowe aktywa trwałe przypada aż 12,31 mld zł. W majątku obrotowym dominują środki pieniężne, które ostatnio opiewały na 2,7 mld zł. To znaczy, że w ciągu roku wzrosły, co niewątpliwie należy ocenić pozytywnie. Same te środki pokrywały już ostatnio całość zobowiązań krótkoterminowych, odpowiedni wskaźnik dotarł do 1,17 pkt (co oczywiście nie jest zjawiskiem koniecznym, ale na pewno pozytywnie świadczy o wypłacalności i płynności). Naturalnie wskaźnik płynności bieżącej tym bardziej był wysoki – w ciągu 12 miesięcy wzrósł z 1,76 pkt do 2,11 pkt. Nie była natomiast zachowana złota reguła bilansowa – innymi słowy, kapitał własny prezentował sumę znacznie niższą niż aktywa trwałe (odpowiedni wskaźnik opiewał na 0,65 pkt).

Ogólne przepływy środków pieniężnych były, jak już daliśmy do zrozumienia, dodatnie, warto więc wspomnieć, że na plusie był też przepływ samych tylko środków operacyjnych (1,95 mld zł, rok wcześniej 2 mld zł). Środki wygenerowane na działalności inwestycyjnej były ujemne, podobnie jak i finansowe.

Z raportu dowiadujemy się, że w zysku EBITDA (który wyniósł 474 mln zł, tj. był o 10 mln zł niższy niż rok wcześniej) największy udział miał segment dystrybucji (78 proc.), na wytwarzanie przypadło 36 proc., sprzedaż miała EBITDA ujemny.

W roku 2014 Energa wypłaciła swym akcjonariuszom dywidendę z zysku za rok 2013. Kwota wyniosła 1 zł na akcję, czyli w sumie 414,07 mln zł. Oznaczało to wypłatę 83 proc. zysku netto.

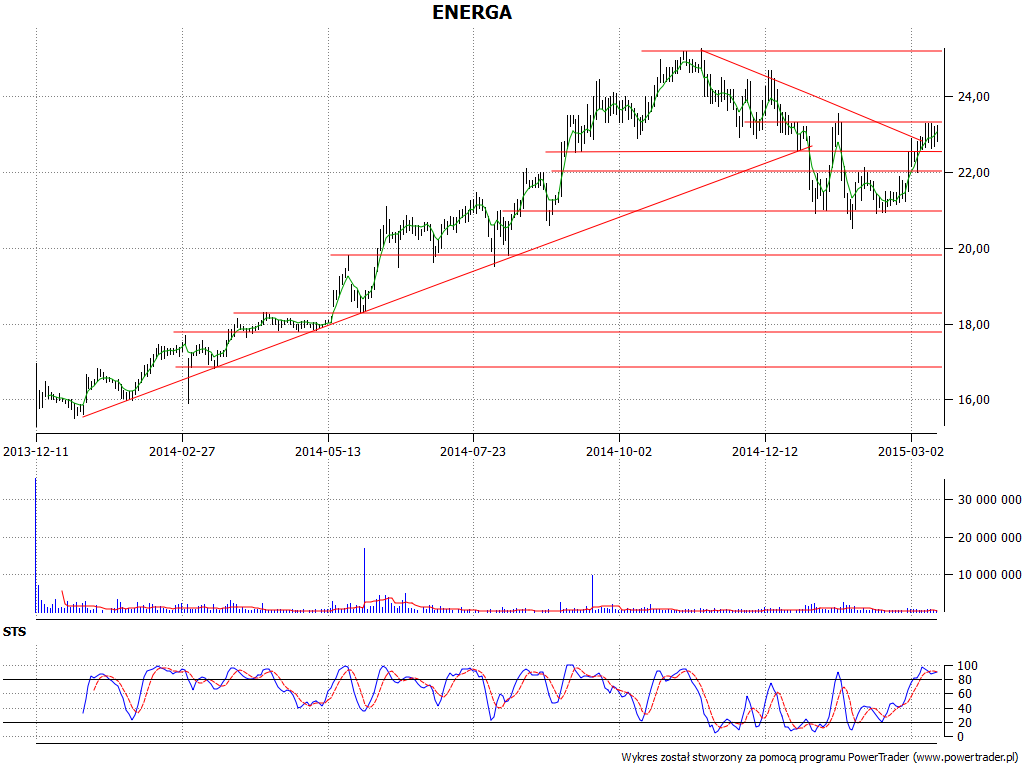

Wykres prezentujemy w skali liniowej. Do początków stycznia wyraźny był trend wzrostowy. Niewątpliwie świetnie zarobili ci, którzy kupili papiery w styczniu roku 2014 (za ok. 16 zł, a nawet taniej), by sprzedać je w listopadzie, w apogeum trendu, przy kursach sięgających nawet 25 zł. Później notowania osunęły się na południe, intensywnie testowano okolice 21 zł, w istocie minimum z 2 lutego wyniosło nawet 20,53 zł. Ostatecznie jednak poziomy te obronił się, notowania poszły w górę i wydaje się, że są szanse na dalsze wzrosty. Na razie wsparcia sytuować można mniej więcej przy 22,60 zł i 22 zł, znakiem powodzenia byków byłoby mocne wybicie wykresu ponad 23,30 zł, w kierunku 24 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3114 gości

![]()