Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Spojrzymy dziś z lotu ptaka na rezultaty trzech spółek telekomunikacyjnych, które zaprezentowały właśnie swoje wyniki, a które łączy w pewnej mierze zbliżony profil działalności, a równocześnie powiązania kapitałowe.

Mowa o firmach MNI, MIT Mobile Internet Technology i wreszcie Hyperion S.A. MNI to grupa kapitałowa, do której należą spółki działające w obszarze telekomunikacji. Jedną z nich jest właśnie MIT, która sama także tworzy grupę (algebraik mówiłby tu zatem o podgrupie). Poza tym mamy tu jeszcze MNI Centrum Usług S.A., Powszechna Agencja Internet PAI S.A., Hyperion Wschód sp. z o.o. i podmioty, które nie są objęte konsolidacją.

MIT definiuje się jako "holding skupiający podmioty działające w dziedzinie mobilnych usług dodanych, marketingu mobilnego, elektroniki użytkowej oraz zaawansowanych technologii teleinformatycznych". Te ostatnie są przeznaczone zarówno dla rynku B2C, jak i dla B2B. Do MIT należą podmioty zależne MNI Premium S.A., EL2 sp. z o.o., Navigo sp. z o.o., Scientific Services sp. z o.o., Lark Europe S.A., a także (poza konsolidacją) Ramtel sp. z o.o. i Senise sp. z o.o.

Hyperion tworzy grupę kapitałową wraz ze spółkami Telestar S.A., Eurod Digital Corporation Limited (w likwidacji), Internetowymi Biurami Sprzedaży Netshops.pl S.A., spółką First Class S.A. i firmą Netshops.pl.

W IV kw. 2014 roku firma Hyperion kontynuowała "działania związane z wdrażaniem nowej strategii rozwoju". Przejawem tego była transakcja z marca roku 2013, gdy firma nabyła 100 proc. udziałów w spółce Małopolska Sieć Szerokopasmowa sp. z o.o. z Krakowa. Poza tym spółka zależna Telestar prowadziła stacje TV i realizowała programy muzyczne oraz rozrywkowe, zaś First Class handlowała biletami lotniczymi i wycieczkami do krajów egzotycznych.

Akcjonariat MNI tworzą: firma com.Investment sp. z o.o. (26,56 proc.), poza tym Andrzej Piechocki (14,53 proc.), czyli prezes zarządu, i w reszcie ING PTE (8,8 proc.). Co istotne, 13,6 proc. akcji to papiery własne MNI S.A.

MNI posiada aż 56,37 proc. w kapitale i 56,31 proc. w głosach na WZ MIT Mobile Internet Technology. Reszta akcjonariatu tej firmy to już free float.

Główni akcjonariusze Hyperionu to Vogbue Management Ltd (19,92 proc.), Comp S.A. (5,74 proc.), Lech Chodzeń (5,36 proc.) i Tomasz Szczypiński (5,07 proc.). Warto mieć na uwadze, że stosunkowo niedawno istotnym akcjonariuszem Hyperionu była właśnie MNI, aczkolwiek spółka ta stopniowo wyzbywała się owych papierów. Jeszcze pod koniec października miała 15,96 proc. w kapitale i głosach Hyperionu, ostatnio to już tylko 1,88 proc.

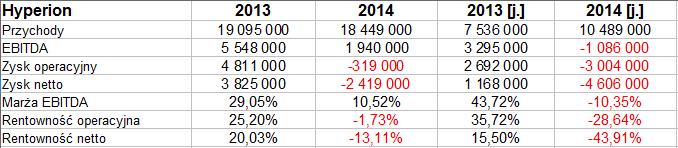

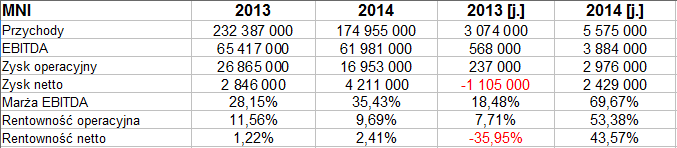

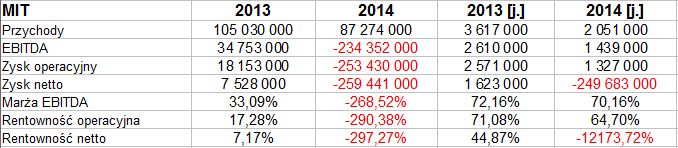

Spójrzmy na skonsolidowane i jednostkowe przychody, zyski i ewentualne straty wszystkich trzech firma za lata 2013 – 2014:

Co się od razu rzuca w oczy, to ogromne straty odnotowane przez MIT na poziomie skonsolidowanym. Sam EBITDA skonsolidowany znalazł się 234,35 mln zł poniżej zera, co oznaczało marżę wybitnie ujemną, co do wartości bezwzględnej znacznie przekraczającą przychody (-268,5 proc.). Strata netto wyniosła 259,4 mln zł. Grupa odnotowała zysk brutto na sprzedaży, a także dodatnie przepływy operacyjne netto w roku 2014, a jednak pozostałe koszty operacyjne okazały się drastycznie duże. Widzimy ich wpływ także w raporcie jednostkowym, tutaj spółka co prawda miała EBIT i EBITDA na plusie, ale na czysto straciła. Było to wynikiem zaksięgowania ponad 251 mln zł na pozycji kosztów finansowych ("aktualizacji wartości inwestycji").

Sekret można łatwo rozwikłać. Otóż wszystko rozbiło się o dokonanie odpisu z tytułu częściowej utraty wartości firmy spółki zależnej MNI Premium S.A. Zdarzenie to, jak czytamy, było jednorazowe i bezgotówkowe. Gdyby je pominąć, to grupa kapitałowa MNI odnotowałaby 29,34 mln zł EBITDA. Odpisu trzeba było jednak dokonać z powodu sytuacji MNI Premium, w szczególności dlatego, że firma "utraciła płynność w rozrachunkach z kontrahentami" i przeszła w stan upadłości układowej.

Widzimy, że odpis dokonany przez MIT nie przełożył się na równie radykalną obniżkę wyników MNI S.A. W istocie cała grupa wygenerowała 4,21 mln zł zysku na czysto i prawie 17 mln zł EBIT. Zysk operacyjny był więc nieco niższy niż rok wcześniej (spadła też marża – z 11,56 proc. do 9,7 proc.), tym niemniej niewątpliwie był to wynik solidnie na plusie. Zarobiła też spółka dominująca, natomiast co do grupy, to trzeba zauważyć znaczną obniżkę jej przychodów w relacji rocznej – z 232,4 mln zł do 175 mln zł. W tym kontekście wypada wspomnieć też, że wyraźnej redukcji uległy skonsolidowane obroty MIT (ze 105,03 mln zł do 87,27 mln zł), co zapewne nie pozostało bez związku z obrotami podmiotu dominującego, czyli właśnie MNI.

Jeśli chodzi o Hyperion, to tutaj obroty jednostki dominującej zwiększyły się dość znacznie – o blisko 40 proc., do 10,5 mln zł, ale jednak sprzedaż w całej grupie trochę się obniżyła. Co więcej, zarówno jednostkowo, jak i w konsolidacji wyniki były dużo gorsze niż rok wcześniej. Firma w zasadzie zeszła na minus pod wieloma względami, choć skonsolidowany EBITDA utrzymał się powyżej zera, na poziomie 1,94 mln zł (marża 10,5 proc.).

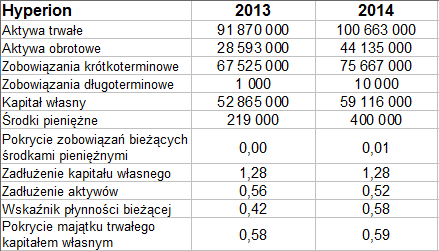

Spójrzmy na skonsolidowane pozycje bilansowe trzech grup:

Największym majątkiem niewątpliwie dysponuje MNI S.A. Jako grupa firma ta posiadała pod koniec grudnia 2014 roku 404 mln zł aktywów trwałych (jednak dużo mniej niż rok wcześniej, gdy było to prawie pół miliarda) i 223,9 mln zł obrotowych, razem prawie 625 mln zł. Grupa nie zachowywała złotej reguły bilansowej, nie zachowywała jej też firma MIT i podobnie Hyperion (to przedsiębiorstwo było od niej najdalej).

Wskaźnik płynności bieżącej najsłabiej wypadł w Hyperionie (0,58 pkt, rok wcześniej jeszcze mniej, bo 0,42 pkt), nieco lepiej w MIT (1,09 pkt) i najlepiej w MNI (1,13 pkt). Ogólnie jednak nie był wysoki, a bardzo słabo w każdej firmie wyglądało pokrycie długów bieżących środkami pieniężnymi (w granicach 1 – 2 proc.).

W Hyperionie i MIT kapitał własny był mniejszy niż suma zobowiązań, ale przewaga tych ostatnich nie miała drastycznego charakteru.

Od września roku 2013 aż do połowy grudnia 2014 na wykresie kursu akcji Hyperionu panował trend zniżkowy, który sprowadził ceny z okolic 3,80 zł do 2,22 zł. Później jednak byki silnie podwyższyły kurs, wykres zbliżył się do poprzednich obszarów, a nawet do 3,99 zł. MACD daje jednak teraz sygnał sprzedaży, cena zeszła trochę w dół, ważą się losy wsparcia, które lokować można przy 3,60 – 3,62 zł.

W grudniu papiery MNI nabywano nawet za 1,08 zł, czyli tanio, potem jednak w siłę wzrosła popytowa strona rynku. Efektem były wyższe poziomy, rzędu 1,40 – 1,60 zł. Powstała konsolidacja, którą próbowano przebijać dołem, co jednak na razie jeszcze się nie powiodło w wyraźny sposób.

Co do MIT, to tutaj ewidentnie dominował w ubiegłym roku trend spadkowy, rozpoczęty jesienią 2013 (szczyty na 78 groszach), natomiast w roku bieżącym mamy konsolidację na niskich poziomach rzędu kilkunastu groszy.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2540 gości

![]()