Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Swoje rezultaty za rok 2014 przedstawiła już Netia, czyli jedno z bardziej rozpoznawalnych przedsiębiorstw telekomunikacyjnych na krajowym rynku. Wyniki tej spółki będziemy porównywać z rezultatami Orange, które ukazały się nieco wcześniej.

Netia oferuje użytkownikom dostęp do internetu (stacjonarnego i mobilnego), usługi telewizyjne i telefoniczne (stacjonarne). Udostępnia także rozmaite dodatkowe usługi, jak np. możliwość korzystania z chmury osobistej, globalną sieć Fon (typu WiFi) czy serwis muzyczny GO ON.

Orange Polska to oczywiście dawna Telekomunikacja Polska. Oferta obejmuje zarówno usługi zbliżone do tych, które prezentuje Netia (internet, telewizja, telefonia stacjonarna), jak i telefonię komórkową. Z niej zresztą Orange Polska jest prawdopodobnie najbardziej znana w obecnych czasach.

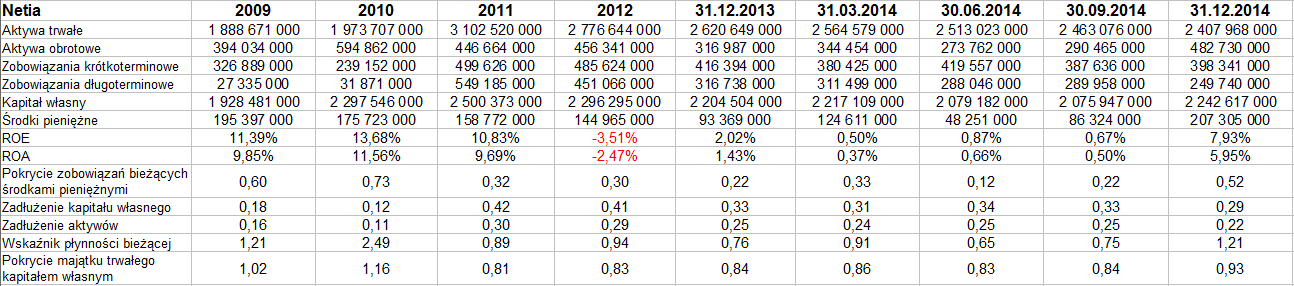

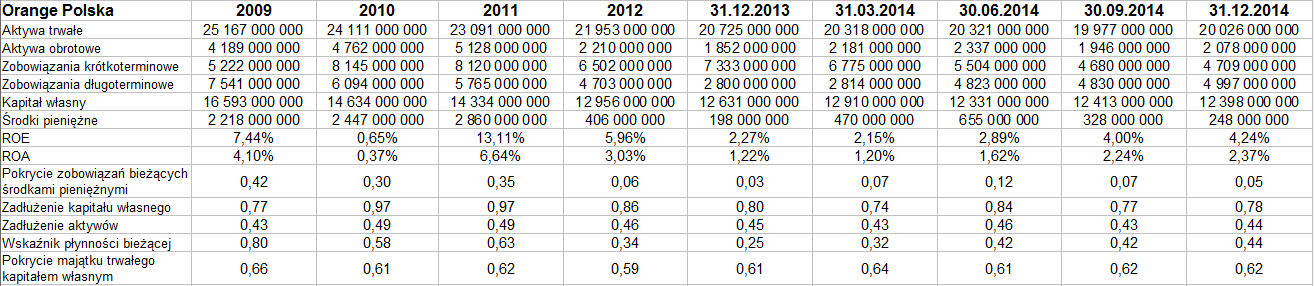

Netia jako grupa kapitałowa jest przedsiębiorstwem mniejszym od Orange Polska – osiąga mniejsze przychody roczne, ma jednak też i mniejsze aktywa. Spójrzmy wpierw na tabele, które prezentują nam, w jaki sposób wyniki obu przedsiębiorstw przyrastały w kolejnych kwartałach na przestrzeni lat 2013 i 2014:

Jak widać, obroty Orange za rok 2014 to 12,2 mld zł, czyli 94,5 proc. sumy notowanej rok wcześniej. Nastąpiła zatem redukcja sprzedaży, co zresztą zapowiadały już wcześniejsze kwartały. Tym niemniej przedsiębiorstwo powiększyło wyraźnie zyski, np. EBIT wzrósł z 788 mln zł do 986 mln zł. W tej sytuacji naturalny był wzrost marż – operacyjnej z 6,1 proc. do 8,07 proc., netto z 2,3 proc. do 4,4 proc. Zauważmy też, że marże Orange Polska na koniec roku były niższe od tych, które wieńczyły wrzesień, czerwiec i marzec.

W przypadku Netii przychody także uległy obniżce – do 1,67 mld zł, czyli 89,2 proc. sumy z roku 2013, a więc w stopniu trochę większym niż u konkurenta. Także i tu jednak udało się zwiększyć zyski, niektóre bardzo solidnie. Oto np. EBIT wzrósł z 92,76 mln zł do 157,4 mln zł, czyli odpowiadająca mu marża podniosła się z 4,94 proc. do 9,40 proc. Finalnie była zatem nieco wyższa niż w Orange (to samo można rzec o marży EBITDA – w Netii 34,73 proc., w Orange 33,24 proc.).

W kategorii marży netto rok 2014 także wygrywa Netia: 10,44 proc. wobec 4,38 proc. w Orange. Naturalnie rentowność Netii była znacznie wyższa niż rok wcześniej.

A jak to wszystko rozkładało się na przestrzeni kilku ostatnich lat?

W przypadku Netii pewnym mankamentem jest to, że w trzech miejscach pojawia się kolor czerwony – albowiem w latach 2009 i 2012 notowano ujemne wartości EBIT, przy czym w 2012 przedsiębiorstwo poniosło też stratę netto. W pozostałych przypadkach notowano zyski, przy czym przeciętna kwota przychodów za okres 2009 – 2014 to 1,66 mld zł, przy średniej z zysków netto równej 156,2 mln zł. Średnia z marż netto wyniosła 10,3 proc., w Orange 5,66 proc.

W Orange Polska widzimy zresztą stały trend spadkowy, jeśli chodzi o przychody. W Netii rosły one do roku 2012, gdy osiągnęły szczyt (2,12 mld zł) – i dopiero wtedy zaczęła się obniżka.

Popatrzmy teraz jeszcze na wskaźniki bilansowe z końca roku 2013 i końca 2014, a także pośrednich okresów:

Złota reguła bilansowa w Netii ostatni raz zachowana była dawno temu, mianowicie w roku 2010. Później aktywa trwałe stale były już większe niż kapitał własny, jakkolwiek wskaźnik mimo wszystko nie zszedł poniżej 0,81 pkt. W Orange od lat oscyluje on w pobliżu 0,6 pkt, jest więc niższy, czyli w tym wypadku słabszy.

W Netii pozytywem jest to, że pod koniec grudnia 2014 roku notowano już wskaźnik płynności bieżącej na poziomie wyższym niż 1 pkt, mianowicie 1,21 pkt. W latach 2011 i 2012 schodził on poniżej granicznej wartości. W Orange tak znaczna poprawa nie nastąpiła, ostatnio notowano 0,44 pkt, a najwyższą wartość z końca grudnia była ta z roku 2009 (0,80 pkt). Z teoretycznego punktu widzenia to zły znak, gdy aktywa obrotowe przedsiębiorstwa nie równoważą zobowiązań krótkoterminowych, dobrze więc, że Netii na razie udało się wypracować nadwyżkę.

Oba przedsiębiorstwa finansują się głównie kapitałem własnym, w tym sensie, że ogólna suma zobowiązań nie przekracza jego wartości. Z punktu widzenia płynności to zaleta. Co do środków pieniężnych, to w Orange są one kwotowo większe, ale pokrycie nimi długów bieżących wypada lepiej w Netii (ostatnio 0,52 pkt, rok wcześniej 0,22 pkt, w Orange odpowiednio 0,05 pkt i 0,03 pkt).

Z perspektywy zarządu Netii rok 2014 był okresem "wielu bardzo dynamicznych zmian". W szczególności zidentyfikowano 50 mln zł oszczędności w skali roku, zaktualizowano też strategię obowiązującą do roku 2020. Aktualizacja ta ma przynieść "dalszą poprawę wyników operacyjnych i i finansowych". W szczególności w obszarze B2B ma zostać zmieniona struktura portfela produktów, m.in. poprzez "zmniejszenie obecnej ekspozycji na chmury głosowe". Firma myśli tu o rozwoju w segmentach centrów danych i usług w chmurze. W obszarze B2C "głównym kierunkiem strategicznym" jest i będzie "koncentracja na obronie wartości segmentu poprzez intensywne działania retencyjne w ramach istniejącej bazy klientów", przy czym równocześnie obniżane mają być "koszty obsługi klienta". Priorytetem ma by też "maksymalizacja wartości sieci własnej" – i to "bez dalszej intensywnej modernizacji".

Netia w "bardzo korzystny sposób" (z własnej perspektywy) uregulowała spory prawne ze swym rywalem (Orange Polska), a także z Urzędem Kontroli Skarbowej. Warto też dodać, że kilka dni temu pisaliśmy, iż Netia wraz z GTS Poland podpisała umowę z Pocztą Polską, w wyniku której placówki pocztowe połączone zostaną nowoczesną siecią wymiany danych.

Pod koniec roku 2014 Netia obsługiwała 2,3 mln usług telekomunikacyjnych, rok wcześniej było to 2,5 mln. Spadek był efektem "negatywnych trendów w segmencie stacjonarnych usług telefonicznych w ogóle", ale wynikał też i ze świadomej decyzji, by "skupić się jedynie na utrzymaniu istniejącej bazy klientów głosowych" oraz "szerokopasmowego dostępu do internetu". Generalnie rzecz biorąc, zarząd Netii uznał rezultaty roczne za zgodne z oczekiwaniami. Warto też dodać, że w roku ubiegłym firma wypłaciła akcjonariuszom 42 grosze dywidendy na akcję.

W Orange także panuje zadowolenie z "komercyjnych, operacyjnych i finansowych" rezultatów za rok 2014. Władze przedsiębiorstwa uważają, że oferty mobilne marki Orange odniosły sukces, podnoszą fakt, że o 6 proc. wzrosła baza klientów abonamentowych, a w roku 2015 ważnym obszarem rozwoju ma być stacjonarny internet. Do 450 mln zł Orange chce w tym roku zainwestować w sieć światłowodową. Dywidenda miałaby wynieść 50 groszy, tak jak rok temu.

Na wykresie Orange Polska od kwietnia roku 2013 rozwijał się trend wzrostowy, który poprowadził ceny z okolic 6,20 zł do 12 zł (szczyty z września 2014). Korekta, która potem nastąpiła, miała dość dużą skalę i okazała się początkiem nowej tendencji. Trend, który dotąd dominował, został złamany, w styczniu notowania schodziły nawet poniżej 7,70 zł. W ostatnich tygodniach widać jednak intensywne próby powrotu na wyższe poziomy i być może kreowany jest już kolejny trend zwyżkowy. Cena zbliża się powoli do 9,50 zł.

W przypadku Netii z całą pewnością można mówić o długoterminowej tendencji zwyżkowej, liczonej od lutego 2013, gdy papiery można było nabyć za ok. 4 zł. Okres od połowy lipca 2014 do końcówki stycznia 2015 był czasem konsolidacji, później przebito opory i cena wykraczała nawet powyżej 6 zł, ale faktem jest, że nie udało się jeszcze trwale wybić ponad ów poziom. Za wsparcia wypada uznać 5,85 zł, 5,80 zł, 5,60 zł i 5 zł. Oporem może być 6,30 zł, czyli szczyt z września 2012.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3096 gości

![]()