Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

P.R.E.S.C.O. Group S.A. definiuje się jako „jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami masowymi w Polsce”. Firma ma za sobą 17 lat działalności – jako że powstała w roku 1998. Skupuje zaległe należności od pierwotnych właścicieli, po czym odzyskuje je na własny rachunek – polubownie lub na drodze sądowej. Spółka w zasadzie działa w Polsce, ale w roku 2013 zaczęła inwestować także na rynku rosyjskim. Specjalizuje się w portfelach wierzytelności konsumenckich.

Do grupy kapitałowej pod koniec września 2014 roku należały: P.R.E.S.C.O. Group S.A. (jako podmiot dominujący), Presco Investments s.a.r.l., P.R.E.S.C.O Investment I NS FIZ, Debet Partner sp. z o.o., Europejski Fundusz Poręczeniowy sp. z o.o. i wreszcie „P.R.E.S.C.O.” sp. z o.o.

Wyniki skonsolidowane za lata 2012 i 2013 to:

- w roku 2012 przychody ze sprzedaży na poziomie 90,81 mln zł, EBIT 28,82 mln zł, zysk netto 22,08 mln zł

- w roku 2013 przychody ze sprzedaży na poziomie 80,21 mln zł, EBIT 12,58 mln zł, zysk netto 5,06 mln zł.

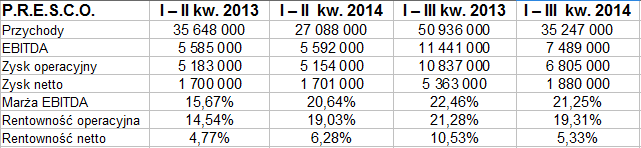

W trzech pierwszych kwartałach roku ubiegłego sprawy wyglądały następująco (podajemy dane grupowe):

To, co od razu rzuca się w oczy, to niestety silny spadek przychodów w relacji rocznej – z 51 mln zł do 35,25 mln zł, czyli o prawie 31 proc. Można dodać, że do redukcji obrotów doszło w badanym okresie także w firmach Best, Fast Finance oraz DTP (więcej o tym w naszym raporcie branżowym).

Ze spadkiem przychodów wiązała się też redukcja zysków, a także odpowiadających im marż. O ile jednak marże EBITDA i EBIT spadły nieznacznie, o tyle mocno zmniejszyła się (z 10,5 proc. do 6,33 proc.) rentowność netto. Warto odnotować, że w tej redukcji zarobków zawinił przede wszystkim trzeci kwartał. Oto bowiem w pierwszym półroczu notowano już co prawda spadek przychodów – ale rentowności były wyższe niż rok wcześniej (np. marża operacyjna wynosiła 19,03 proc., poprzednio 14,5 proc.).

Gdy mówimy o przychodach, to warto mieć na uwadze, że grupa wprowadziła w minionym roku zmianę polityki rachunkowości. Wcześniej jako przychody ze sprzedaży ujmowano „kwoty zwindykowane od dłużników (wpłaty gotówkowe)”, natomiast obecnie są to „przychody odsetkowe skorygowane o wpłaty rzeczywiste, a także [o] zmiany wartości godziwej wynikające ze zmian szacunków dotyczących oczekiwanych przyszłych przepływów pieniężnych dla danego pakietu oraz zmian w stopie dyskontowej”.

Brzmi to dość skomplikowanie, dlatego wyjaśnijmy, że gdyby firma pozostała przy starej metodzie, to przychody za badany okres 9-miesięczny opiewałyby na 56,65 mln zł, byłyby więc dużo wyższe niż to, co faktycznie podano. Należy jednak mieć na uwadze, że obroty za trzy kwartały roku 2013, które widzimy w tabeli, też zostały skorygowane według nowych zasad – a gdyby tak się nie stało, to wynosiłyby 62,9 mln zł. Tak czy inaczej mielibyśmy więc redukcję obrotów (aczkolwiek tylko o 10 proc.). Uprzedzając pytanie, powiedzmy też, że zmiana polityki rachunkowości nie naruszyła wyników – i np. zysk netto za 9 miesięcy roku 2014 to w obu ujęciach 1,88 mln zł.

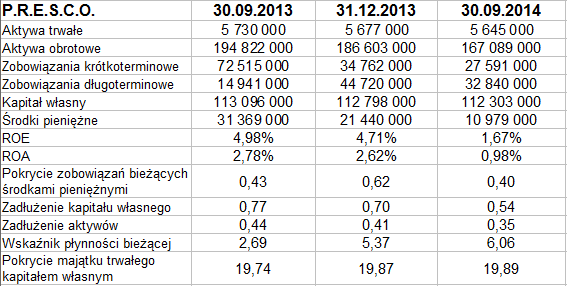

W bilansie, podobnie jak np. w Fast Finance i innych tego typu firmach z GPW, widzimy wyraźną przewagę aktywów obrotowych nad trwałymi. Te ostatnie opiewały pod koniec września 2014 na 5,64 mln zł, obrotowe zaś na 167 mln zł. Wskaźnik płynności bieżącej przyjmuje wysokie poziomy, we wrześniu 6,06 pkt (rok wcześniej 2,7 pkt, a to i tak dużo). Naturalnie duża część aktywów obrotowych to właśnie te należności, które firma stara się odzyskiwać. Na pozycji „aktywa finansowe wykazywane w wartości godziwej” widniała we wrześniu kwota 155,6 mln zł.

Środki pieniężne są dość duże w relacji do zobowiązań krótkoterminowych – i dawały pod koniec III kw. pokrycie na poziomie 40 proc. (podobnie jak rok wcześniej, gdy było to 43 proc.). Zachowana była też złota reguła bilansowa (nic dziwnego – przy tak relatywnie małych aktywach trwałych to fakt oczywisty).

ROE i ROA liczyliśmy dzieląc wynik za dany okres (I – III kw. 2013, rok 2013, I – III kw. 2014) przez kwoty z grudnia 2012 i grudnia 2013. Wyniki dla trzech trymestrów roku 2014 (1,67 proc. i 0,98 proc.) były słabsze niż rok wcześniej.

W trzecim kwartale realizowano m.in. projekt zwiększenia wpływów z windykacji polubownej z 30 proc. do przynajmniej 50 proc., a także uruchomienia oferty w obszarze „consumer finance”. Były to przejawy realizacji określonej strategii, polegającej na zmianie modelu operacyjnego. Firma uważa, że model windykacji polubownej będzie się lepiej sprawdzał od dochodzeń na drodze sądowej, które są „skuteczne dla niewielkich wierzytelności pozabankowych”, ale nie są optymalne „dla spraw o wyższej jednostkowej wartości, charakterystycznych dla portfeli bankowych” (to akurat cytaty z raportu za rok 2013, gdzie nową strategię już opisywano).

W każdym razie zmiana modelu poskutkowała „krótkotrwałym obniżeniem efektywności windykacji”, czego wyrazem były niższe przychody. Z drugiej strony, zarząd zapewnia, że „wstępna analiza skuteczności nowego modelu operacyjnego wskazuje, że realizowane odzyski odpowiadają przyjętym założeniom jego efektywności”. P.R.E.S.C.O. udało się też obniżyć koszty operacyjne, np. koszt własny sprzedaży, a to właśnie dzięki „odroczeniu kierowania części spraw do windykacji sądowo-egzekucyjnej” (nic dziwnego, skoro przybierać na sile ma koncepcja windykacji polubownej).

W roku ubiegłym firma wypłaciła 2,36 mln zł dywidendy, czyli 12 groszy na akcję. Nie publikowano prognoz na rok 2014. A jak wyglądał kurs akcji?

Niestety, wykres zdominowany jest przez długoterminową tendencję spadkową. Dwa lata temu cena papierów sięgała nawet 11 zł, teraz to ok. 2 zł. Wymownym znakiem siły byków byłoby przebicie przynajmniej linii 2,70 zł (oznaczałoby to też wybijanie się z niekorzystnego trendu). Dalsze opory to np. 3,50 zł, 4 zł i 4,20 zł i 5,07 zł.

Duże znaczenie dla graczy będą miały zapewne wyniki roczne, z tym, że poznamy je dopiero 19 marca.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3084 gości

![]()