Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Powracamy dziś do Seco/Warwick, międzynarodowej grupy kapitałowej, zajmującej się produkcją różnego rodzaju pieców, stosowanych w przemyśle. Chodzi m.in. o piece próżniowe i atmosferowe, a także o urządzenia do topienia i odlewania metali, linie do obróbki cieplnej aluminium i inne tego rodzaju wyroby.

Wspomnieliśmy o grupie mającej charakter międzynarodowy – i rzeczywiście tak jest, choćby w tym sensie, że firma działa na wielu rynkach, a nawet jej witryna internetowa prowadzona jest w wielu językach. Z drugiej strony, trzeba pamiętać, że Seco/Warwick to pewnym sensie firma bardzo swojska, wywodzi się bowiem ze Świebodzina w Polsce. Jej spółki zależne mieszczą się jednak w takich m.in. krajach, jak Rosja, USA, Brazylia, Niemcy czy Indie.

Akcjonariat podmiotu dominującego w grupie przedstawia się w ostatnich czasach następująco:

(źródło: strona Emitenta)

W latach 2010 – 2013 grupa kapitałowa za każdym razem generowała zyski, w szczególności dodatnie EBITDA, EBIT i wynik netto. W 2009 miała natomiast niewielką stratę operacyjną i w gruncie rzeczy też niewielką stratę netto. Przeciętne roczne obroty w latach 2009 – 2013 to 334,7 mln zł, przeciętny zysk na czysto wynosił 15 mln zł. Średnia z marż netto była równa prawie 4 proc.

A oto, jak wyglądały rezultaty w trzech pierwszych kwartałach roku 2014:

W trzech kwartałach odnotowano 314,46 mln zł przychodów. Była to kwota stanowiąca tylko 85 proc. sumy wygenerowanej rok wcześniej. To w sumie nie zaskakuje, bo dynamika obrotów w skali rocznej była ujemna już w pierwszym kwartale i tak samo w drugim.

Przedsiębiorstwo wyszło znów na plus, ale jednak zyski za dziewięć miesięcy były znacznie niższe niż w analogicznym okresie roku 2013. Wtedy EBIT doszedł niemal do 25,84 mln zł, teraz wynosił już tylko 5,75 mln zł. Odpowiednia marża spadła z 7 proc. do 1,83 proc., zaś rentowność netto z 4,95 proc. do 1,86 proc.

W szczególności to wszystko oznacza, że w samym trzecim kwartale działalność operacyjna zakończyła się wynikiem ujemnym (-948 tys. zł), a zysk netto wyniósł tylko 126 tys. zł.

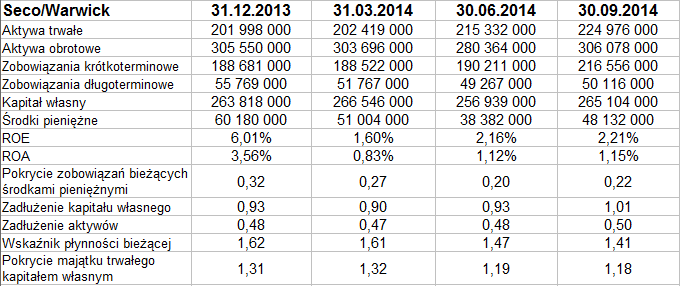

Spójrzmy na pozycje bilansowe. Otóż grupa zachowuje złotą regułę bilansową, tzn. kapitał własny pokrywa aktywa trwałe, oceniamy to pozytywnie. Dobrze prezentuje się wskaźnik płynności bieżącej (ostatnio 1,41 pkt), choć widać tendencję spadkową (w grudniu 2013 wynosił 1,62 pkt). Pokrycie długów bieżących środkami pieniężnymi jest przyzwoite (we wrześniu było to 22 proc.).

W aktywach obrotowych bardzo istotną pozycję stanowiły pod koniec badanego okresu rozliczenia kontraktów (116 mln zł), mniejsze były należności handlowe (78,3 mln zł) i zapasy (35,3 mln zł).

Jednostka dominująca wygenerowała w badanym okresie obroty rzędu 16,54 mln zł, zarazem zaś 700 tys. zł straty operacyjnej i 19 mln zł zysku netto. Na zysk ten wpływ pozytywny miały znaczne przychody finansowe.

Firma wypłaciła w roku ubiegłym dywidendę w kwocie ponad 8 mln zł, czyli 75 groszy na akcję. Nie publikowała prognoz finansowych na rok 2014, nie toczyła istotnych postępowań sądowych. Na niższe przychody wpływ miał, jak czytamy, "niższy wolumen pozyskanych zamówień na urządzenia z segmentu pieców topialnych" (w segmencie tym sprzedaż spadła o ponad połowę). Także niektóre inne obszary działalności wygenerowały mniejsze obroty, choć wzrosła sprzedaż pieców atmosferowych (o 29 proc.). Piece te finalnie dały 25 proc. ogólnej kwoty przychodów skonsolidowanych.

Za przyczyny słabszych wyników niż w roku 2013 zarząd uważa m.in. takie kwestie jak "znaczne schłodzenie gospodarki chińskiej" oraz niepewną sytuację polityczną w Brazylii i Indiach. Mimo wszystko zarząd nie uznał jednak, by w działalności doszło do jakichś znaczących niepowodzeń.

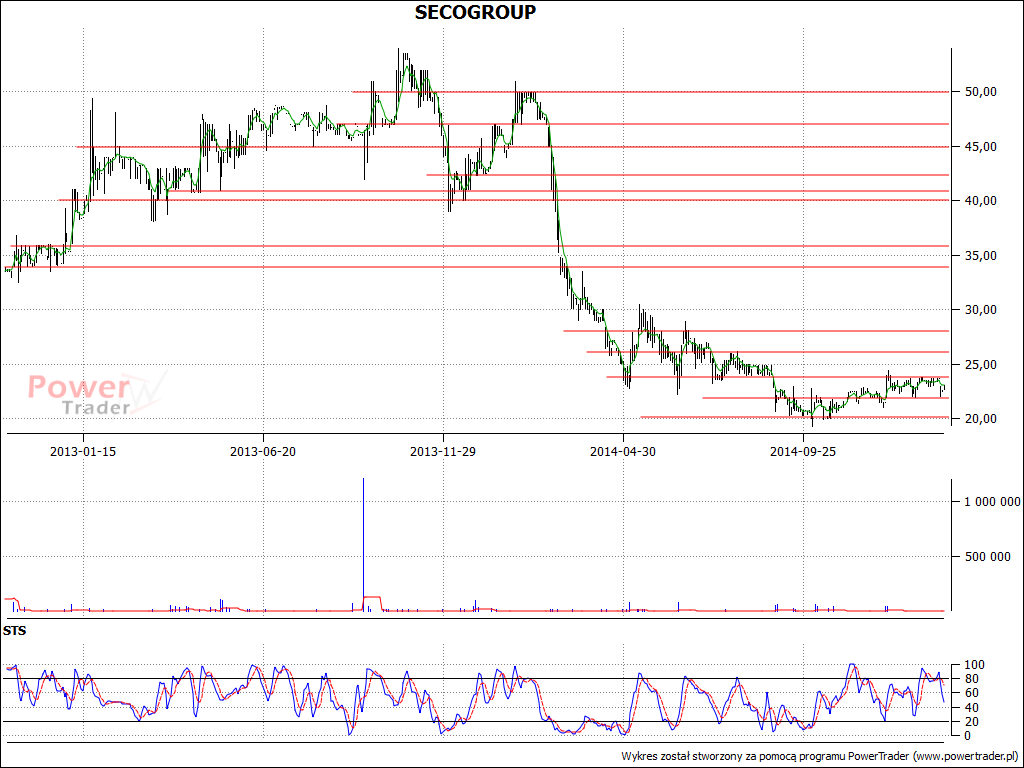

Kurs akcji wyraźnie spadał w początkach roku 2014. Owszem, w lutym 2014 cena podchodziła chwilami pod linię 50 zł, ale szybko rozwinął się gwałtowny trend spadkowy, w kwietniu wykres osunął się poniżej 30 zł, a we wrześniu 2014 notowano nawet 19,30 zł. Później kurs trochę wzrósł, ale w gruncie rzeczy wciąż mamy wąską konsolidację. Pewnym znakiem siły byków byłoby mocne przejście przez 24 zł i 26 zł, dużo jednak będzie zależeć od wyników. Nie da się zaprzeczyć, że na razie rok 2014 prezentował się raczej słabo, nawet jeśli generalnie firma nadal utrzymuje mocną pozycję w branży.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2754 gości

![]()