Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zetkama to grupa kapitałowa, o której wspominaliśmy ostatnio m.in. we wrześniu roku ubiegłego. Firma nie opublikowała jeszcze raportu za IV kwartał (co zresztą nie dziwi, bo przecież zostało na to jeszcze sporo czasu), tym niemniej możemy sięgnąć po jej rezultaty archiwalne, w szczególności te z trzech trymestrów roku 2014.

Przypomnijmy wpierw jednak, że Zetkama funkcjonuje na stołecznej giełdzie od wiosny roku 2005. Firma przewodzi grupie kapitałowej, do której należą jeszcze spółki Śrubena Unia S.A., MCS sp. z o.o., Armak sp. z o.o., Zetkama R&D sp. z o.o. oraz Varimpex-Valves sp. z o.o. Wyniki Varimpexu są konsolidowane metodą wyceny praw własności, Zetkama R&D w ogóle nie jest konsolidowana.

Grupa produkuje armaturę przemysłową i odlewy żeliwne, a także elementy złączne (śruby, nakrętki etc., w tym specjalizuje się Śrubena), rury gięte (MCS) czy zawory bezpieczeństwa (Armak).

W latach 2008 – 2013 rezultaty Zetkamy prezentowały się następująco:

Jak widać, przeciętna roczna wartość obrotów to 235,7 mln zł, średnia z marż EBIT wynosiła 9,4 proc., z marż netto natomiast 7,15 proc. Wszystkie lata były czasem zysków EBITDA, EBIT i netto. Warto odnotować, że spółka przedstawiła prognozy na rok 2014. Zakładają one wygenerowanie 301 mln zł przychodów, 43,5 mln zł EBITDA oraz 28,5 mln zł zarobku na czysto.

Taka zapowiedź skłania nas naturalnie do jej weryfikacji, czyli do sprawdzenia najnowszych dostępnych rezultatów:

W trzech kwartałach roku ubiegłego przychody skonsolidowane wyniosły 236,6 mln zł (wzrost w skali rocznej o 4 proc., realizacja prognozy w 78,6 proc.), EBITDA 36,5 mln zł (realizacja 84 proc. prognozy), zysk netto natomiast 25,07 mln zł (realizacja 88 proc.). Innymi słowy, szanse na wypełnienie lub wręcz przekroczenie prognozy za cały rok są bardzo wysokie.

Zetkama w zasadzie utrzymała rentowności na poziomach zbliżonych do tych z analogicznego okresu roku 2013. To samo można powiedzieć o marżach za sam trzeci kwartał (np. rentowność netto kosmetycznie spadła z 9,69 proc. do 9,63 proc.).

Jeśli chodzi o wyniki jednostki dominującej (które podaliśmy w ujęciu narastającym), to marże EBITDA i EBIT nieco wzrosły (np. ta druga z 12,5 proc. do 13,7 proc.), natomiast wydatnie powiększył się zysk netto i odpowiadająca mu rentowność (skok do 21,7 proc.). To dzięki znacznej kwocie na pozycji przychodów finansowych.

Ogólnie widzimy, że spółka dominująca ma znaczny udział w generowaniu przychodów (ostatnio 40 proc.) grupy kapitałowej, a także jej zysków – niemniej nie jest to udział taki, który pozwalałby jedne wyniki utożsamiać z drugimi. Jedne i drugie są w każdym razie przyzwoite.

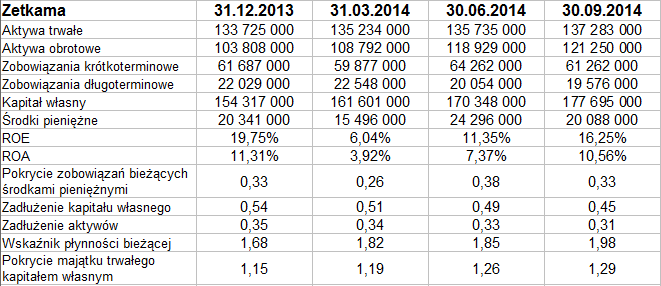

Spójrzmy na skonsolidowane pozycje bilansowe:

Firma (grupa) prezentuje wysokie poziomy wskaźnika płynności bieżącej – w marcu 1,82 pkt, w czerwcu 1,85 pkt, ostatnio już prawie 2 pkt. Istotne jest przy tym to, że wysokie jest pokrycie długów krótkoterminowych samymi tylko środkami pieniężnymi (ostatnio 33 proc.). Gdyby do środków tych dodać należności z dostaw i usług, to już wystarczyłoby to z naddatkiem na spłatę długów bieżących, a to niewątpliwie pozytywny fakt.

W aktywach trwałych dominuje majątek rzeczowy. Aktywa te są niższe od kapitału własnego, czyli zachowana jest złota reguła bilansowa. Widać to w ostatnim wierszu tabeli, gdzie wartości wskaźnika są wyższe niż 1 pkt (co prawda niektórzy autorzy za złotą regułę uznają już poziomy wyższe niż 0,5 pkt, ale to oczywiście tym bardziej wypadłoby na korzyść Zetkamy).

Firma finansuje się głównie kapitałem własnym, ogół zobowiązań zszedł w ubiegłym roku poniżej połowy wartości tegoż kapitału.

Zarząd Zetkamy nie rozpoznał w analizowanym okresie istotnych dokonań czy wydarzeń nietypowych, w działalności spółki nie ma też sezonowości czy cykliczności. Nie wypłacano dywidendy. Największy udział w przychodach skonsolidowanych miały segmenty armatury (37,2 proc.) i elementów złącznych (36,6 proc.), przy czym wszystkie segmenty (w tym także odlewy, podzespoły dla motoryzacji i komponenty do przemysłu maszynowego) wygenerowały dodatnie wyniki operacyjne.

Na wykresie kursu akcji widać od września konsolidację. Za jej wsparcia wypada uznać linie 63 zł i 60 zł, za opory poziomy 66,90 zł i 69 zł. Na razie wskaźnik %R sugeruje sprzedaż walorów, ale nie musi to oznaczać takiej przeceny, która owocowałaby przełamaniem trendu bocznego. Ogólnie rzecz biorąc, akcje Zetkamy bywały w ostatnich latach dużo droższe niż teraz – np. maksima z 2013 roku to więcej niż 84 zł. Bywały jednak też i dużo tańsze – np. wiosną 2013 można było je nabyć po 40 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2547 gości

![]()