Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

PKP Cargo to przedsiębiorstwo, o którym często mówiło się, że jako jedyne w grupie PKP generuje zyski. To w zasadzie prawda, ale oczywiście taki opis nie wyczerpuje charakterystyki spółki. Ona sama przedstawia się jako "największy w Polsce i drugi w Europie operator kolejowych przewozów towarowych". Posiada ponad 62 tysiące wagonów i 1200 lokomotyw wyposażonych w GPS. W roku 2013 przewiozła 114 mln ton towarów, realizując w ten sposób 40 tys. zleceń spedycji. Zatrudnia 26 tys. pracowników.

Grupa kapitałowa według informacji z ostatniego raportu okresowego składa się z 14 spółek zależnych i 7 podmiotów stowarzyszonych, dodatkowo firma PKP Cargo posiada udziały w 4 przedsięwzięciach wspólnych z innymi inwestorami.

Spójrzmy pokrótce na najnowsze dostępne wyniki roczne:

- w roku 2012 PKP Cargo (jako grupa) odnotowała 5,17 mld zł przychodów, 344 mln zł zysku operacyjnego i 267,4 mln zł zysku netto

- w roku 2013 przychody wyniosły 4,8 mld zł, zysk operacyjny 110,2 mln zł, zysk netto 65,4 mln zł.

Rok 2013 zakończył się zatem niższymi obrotami, zyskami i marżami niż 2013, tym niemniej firma oczywiście nadal jest czołowym graczem w swojej branży. Jej główmy akcjonariuszem pozostaje PKP S.A. (33,01 proc.), poza tym istotni inwestorzy to ING OFE (10,58 proc.), Morgan Stanley (5,31 proc.), Aviva OFE (5,22 proc.) i Europejski Bank Odbudowy i Rozwoju (5,1 proc.). Duża część kapitału to free float, obecnie 40,77 proc.

Rok 2013 był czasem debiutu PKP Cargo na GPW, a więc rokiem niewątpliwie przełomowym. Firmie zaszkodziło jednak spowolnienie gospodarcze, wynik operacyjny spadł też (o 200 mln zł) z powodu podpisania Paktu Gwarancji Pracowniczych. Ostatecznie jednak zarząd uznał, że rezultaty, jakie udało się w tych okolicznościach wypracować, świadczyły dobrze o potencjale przedsiębiorstwa.

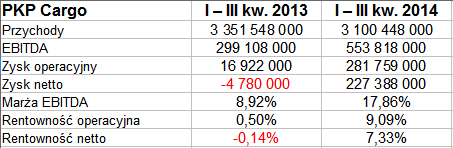

Naturalnie wypada teraz spojrzeć na wyniki z trzech kwartałów roku 2014:

W skali rocznej niewątpliwie poprawiły się marże, choć przychody spadły. Te z trzech kwartałów roku 2014 (czyli 3,1 mld zł) to mniej niż 93 proc. sumy notowanej rok wcześniej, wynoszącej 3,35 mld zł. W samym trzecim kwartale obroty (1,05 mld zł) stanowiły nieco ponad 87 proc. kwoty z lipca, sierpnia i września 2013.

W ujęciu narastającym grupa wypracowała 281,76 mln zł EBIT i 227,4 mln zł wyniku netto. To pozytywne informacje. Dość powiedzieć, że w okresie tym PKP Cargo miała najlepsze rentowności spośród wszystkich badanych przez nas spółek logistyczno-spedycyjnych z GPW (a były to jeszcze PCC Intermodal, Pekaes, Trans Polonia i OT Logistics). Oczywiście abstrahujemy tu od faktu, że każda z tych spółek ma odmienną skalę działania i w ogóle specyfikę (różnią się choćby stosowanymi środkami transportu).

W samym trzecim kwartale zysk operacyjny wyniósł 112,8 mln zł (poprzednio notowano tu stratę na poziomie 109,4 mln zł).

Klienci PKP Cargo działają głównie w Polsce, w ciągu 9 miesięcy minionego roku dali oni 86 proc. przychodów, Niemcy tylko 126,6 mln zł, jeszcze mniejsze udziały mieli klienci z innych państw.

W majątku skonsolidowanym dominuje oczywiście majątek trwały. Pod koniec września 2014 opiewał on na 4,1 mld zł, był zbliżony do poziomu z grudnia 2013 (formalnie jednak nieco wyższy). Grupa nie zachowywała złotej reguły bilansowej, miała natomiast bardzo przyzwoity wskaźnik płynności bieżącej (1,6 pkt) i dobre pokrycie długów krótkoterminowych środkami pieniężnymi (aż 41 proc., w grudniu 2013 tylko 25 proc.). Ogół zobowiązań stanowił ostatnio tylko ok. połowę wartości kapitału własnego, co w sumie jest pozytywne (z punktu widzenia wypłacalności, choć być może kapitał obcy byłby tańszy, teoretycznie rzecz biorąc).

Przepływy pieniężne netto na działalności operacyjnej były w ciągu 9 miesięcy minionego roku dodatnie (362 mln zł), choć, co ciekawe, niższe niż rok wcześniej (gdy notowano blisko 461 mln zł, jakkolwiek finalnie nie wypracowano zysku na czysto).

W roku ubiegłym firma wypłaciła ogółem 137,5 mln zł dywidendy, na bazie zysku z roku 2013, ale też zysków zatrzymanych.

Czynnikami istotnymi dla przedsiębiorstwa będą w przyszłości m.in. takie kwestie jak procesy akwizycyjne, opłaty za dostęp do infrastruktury kolejowej tudzież jej stan czy sytuacja na rynku węgla (ostatnio sytuacja w polskim górnictwie raczej się pogarsza). Spółka spiera się też w ostatnich czasach ze związkami zawodowymi, np. ostatnio weszła w spór zbiorowy z Federacją Związków Zawodowych Pracowników Polskich Kolei, a w listopadzie minionego roku – w spór z 9 innymi organizacjami.

Co do akwizycji, to w grudniu władze PKP Cargo informowały, że nie osiągnęły porozumienia w sprawie nabycia 100 proc. udziałów w firmie CTL Logistics od European Rail Freight (negocjacje zakończyły się niepowodzeniem), udało się jednak kupić 80 proc. udziałów w firmie Advanced World Transport B.V. (za ponad 103 mln EUR).

Akcje PKP Cargo wyraźnie drożeją od początku sierpnia 2014. Kurs przeszedł drogę z okolic 70 zł do 90 zł. Jeżeli jednak stronie popytowej nie uda się przebić tej ostatniej linii, a jednocześnie naruszony zostanie poziom 87 zł, to będzie trzeba rozważać korektę w kierunku 85 zł, 81,65 zł, a może nawet 80 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2737 gości

![]()