Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zapewne większość z naszych czytelników orientuje się, jaki typ działalności prowadzi firma Śnieżka, ale dla formalności wypada o tym przypomnieć. Otóż jest to fabryka farb i lakierów, które to określenie zawiera się zresztą w jej pełnej nazwie: Fabryka Farb i Lakierów Śnieżka S.A.

Spółka przewodzi grupie kapitałowej, która pod koniec września 2014 roku zarządzała aktywami opiewającymi na 397,2 mln zł. Co ciekawe, rok wcześniej było to 425,6 mln zł, ale w międzyczasie kwoty na niektórych pozycjach bilansu uległy redukcji. Mowa tu w szczególności o zapasach, które zmniejszyły się z 82,7 mln zł do 66,8 mln zł. Spadła też nieco wartość rzeczowych aktywów trwałych. W finale III kwartału opiewały one na 179,2 mln zł, a więc były wyraźnie niższe niż kapitał własny (przekraczający 205 mln zł), co oznacza, że grupa nadal zachowuje złotą regułę bilansową.

Wskaźnik płynności bieżącej Śnieżki wynosił pod koniec września ubiegłego roku 1,17 pkt, rok wcześniej był bardzo podobny. Jeśli pominąć zapasy i pomniejsze pozycje aktywów obrotowych, a wziąć pod uwagę jedynie należności z dostaw i usług oraz środki pieniężne, to pokrywały one ostatnio ponad 80 proc. wartości zobowiązań krótkoterminowych. Wartość ta z teoretycznego punktu widzenia mogłaby być trochę wyższa, ale i tak prezentowała się przyzwoicie.

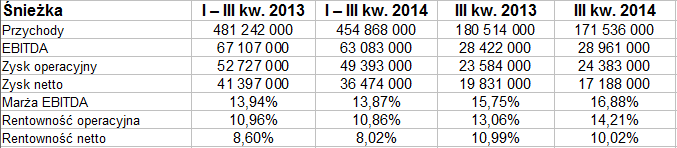

W tabeli widzimy skonsolidowane przychody i zyski Śnieżki za trzy kwartały roku ubiegłego:

Przychody, jak widzimy, wyniosły w ujęciu narastającym blisko 455 mln zł, a więc były niższe niż rok wcześniej (o 5,5 proc.). Redukcję widać także w samym trzecim trymestrze. Zmniejszyły się też nieco zyski, ale w gruncie rzeczy marże pozostały na podobnych i zarazem przyzwoitych poziomach. Mało tego: w trzecim kwartale odnotowano nawet zwyżkę rentowności operacyjnej z 13,06 proc. do 14,21 proc.

Przedsiębiorstwo wypracowało w ciągu 9 miesięcy minionego roku dodatnie przepływy pieniężne netto z działalności operacyjnej, zresztą wyższe niż rok wcześniej, mianowicie 48,7 mln zł (poprzednio 39,7 mln zł). Ogólnie zresztą środki pieniężne wzrosły nieco w skali rocznej, osiągając pod koniec września poziom niemal 18 mln zł.

Sama spółka dominująca wypracowała w trzech kwartałach 407,6 mln zł przychodów, 32,2 mln zł EBIT i 23,6 mln zł zysku netto. W jej przypadku zarówno przychody, jak i zyski były wyższe niż rok wcześniej (np. EBIT wzrósł aż o 25 proc.).

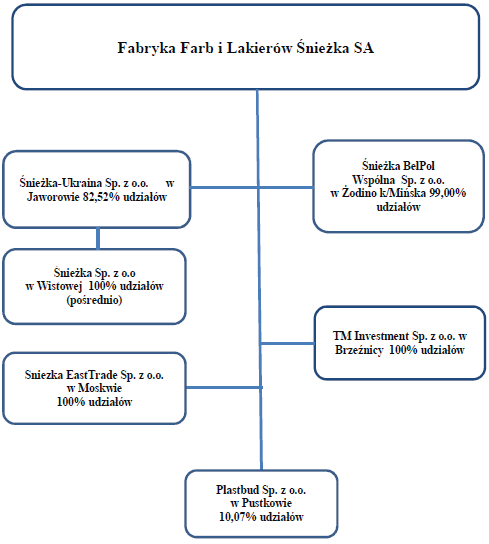

Tak prezentowała się struktura grupy kapitałowej pod koniec badanego okresu:

Jeśli chodzi o akcjonariat spółki dominującej, to dominują w nim Stanisław Cymbor i Jerzy Pater (obaj mają po 20,14 proc. w kapitale oraz 21,95 proc. w głosach). Piotr Mikrut dysponuje pakietem 9,94 proc. w kapitale i 12,23 proc. w głosach, w przypadku Rafała Mikruta odpowiednie wartości to 9,94 proc. i 8,58 proc. W firmę inwestują też Amplico OFE (9,91 proc. i 8,55 proc.) oraz Aviva OFE (6,19 proc. oraz 5,35 proc.).

W komentarzu do wyników grupy kapitałowej zarząd podał m.in., że znaczny wpływ na rezultaty (wpływ negatywny) miała dewaluacja hrywny ukraińskiej. W ogóle zresztą sprzedaż na rynku ukraińskim obniżyła się aż o 43,8 proc. r/r po przeliczeniu na PLN. W Polsce nastąpił natomiast wzrost sprzedaży. Warto mieć też na uwadze, ogólnie, że dla firmy istotna jest sezonowość – zimą sprzedaż spada niekiedy nawet o 70 proc. w relacji do miesięcy letnich. Najlepszy dla sprzedaży jest zwykle trzeci kwartał.

Czynniki istotne dla Śnieżki to m.in. ceny surowców, kursy walut, a także to, jak będzie kształtować się sytuacja polityczna na Ukrainie. Dodajmy jeszcze, że o tym, iż przedsiębiorstwo mimo wszelkich trudności zewnętrznych radzi sobie bardzo przyzwoicie, świadczy m.in. to, że wypłaciło w roku ubiegłym dywidendę na poziomie 31,5 mln zł (rok wcześniej dała inwestorom 21,43 mln zł, a więc mniej).

Papiery Śnieżki można było bardzo tanio nabyć w sierpniu, nawet za 33,30 zł od sztuki. Potem jednak rozwinął się trend wzrostowy, który w sumie trwa do dziś. Owszem, to i tak nie te ceny, które obserwowano w apogeum roku 2013, tym niemniej w styczniu wykres przebił linię 40 zł. Teraz kluczowe będzie to, czy byki wyprowadzą kurs ponad 41,80 – 42 zł, co otworzyłoby drogę do 44 – 45 zł.

Przypomnijmy, że zbiorczo o wynikach spółek zajmujących się chemią budowlaną, pisaliśmy ostatnio pod koniec listopada. Opracowanie dotyczyło właśnie rezultatów za trzy kwartały. Przypomnijmy też inną rzecz, również istotną: otóż w latach 2008 – 2013 Śnieżka za każdym razem była na plusie w kwestii zysków, w szczególności EBIT. Przeciętne przychody roczne wynosiły 547 mln zł, średnia z marż EBIT 10,40 proc., z marż netto 7,75 proc.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3799 gości

![]()