Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Grupa kapitałowa Ferrum ma dość prostą strukturę, składa się bowiem z trzech przedsiębiorstw. Jednostką dominującą jest Ferrum S.A. - spółka specjalizująca się w produkcji rur stalowych ze szwem tudzież kształtowników zamkniętych.

Poza tym mamy dwa podmioty zależne w 100 proc. Pierwszy z nich to Zakład Konstrukcji Spawanych Ferrum S.A. Jego produkty to zbiorniki na LPG i cysterny, a także płaszcze stalowe, bębny, kotły, wanny cynkownicze czy kadzie. Druga spółka zależna to Ferrum Marketing sp. z o.o. - jak sama nazwa wskazuje, prowadzi ona działalność marketingową i promocyjną.

Głównym akcjonariuszem jednostki dominującej jest firma HW Pietrzak Holding S.A. (47,57 proc.). Do Sławomira Bajora (wraz ze spółką BSK Return S.A.) należy w sumie 28,44 proc. kapitału i głosów, reszta to free float.

W roku 2013 okres pierwszych dziewięciu miesięcy nie był zbyt udany dla przedsiębiorstwa – w tym m.in. sensie, że wygenerowało ono wtedy poważną stratę EBITDA oraz jeszcze większe straty EBIT (38,88 mln zł) i netto (45,4 mln zł na minusie). Było to w pewnej mierze skutkiem odpisów aktualizujących, dokonanych przez jednostkę dominującą w pierwszym półroczu 2013. Wypada więc zapytać o to, jak sytuacja przedstawiała się w roku 2014.

Wyniki skonsolidowane za trzy kwartały widzimy poniżej:

Sprzedaż, jak widać, wyniosła aż 309,7 mln zł, to znaczy, że wzrosła w relacji rocznej o 25,4 proc. Z tej puli większa część (281,16 mln zł) wypracowana została przez podmiot dominujący, Ferrum Marketing osiągnęła obrót minimalny, natomiast w przypadku ZKS Ferrum wyniósł on blisko 30 mln zł.

Jednostka dominująca poniosła jednak stratę operacyjną na poziomie 2,23 mln zł, a także stratę netto, choć miała dodatni EBITDA. Tym niemniej dodatnie wyniki EBIT i netto wypracowane zostały przez dwie pozostałe firmy – i stąd następujące rezultaty skonsolidowane: 12,13 mln zł EBITDA, 3,9 mln zł zysku operacyjnego oraz strata netto, ale tylko na poziomie 1,15 mln zł. Innymi słowy, na dwóch pierwszych pozycjach grupa wyszła na plus, na trzeciej znacznie zredukowała stratę w skali rocznej. Zyski EBITDA i EBIT były też wyższe niż po pierwszym półroczu 2014.

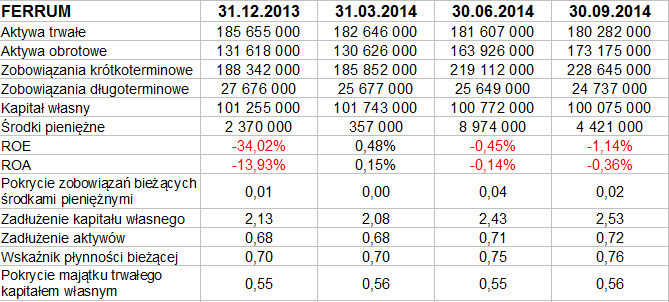

Problematyczne zdaje się to, że Ferrum jako grupa nie przestrzega złotej reguły bilansowej (aktywa trwałe są znacznie wyższe niż kapitał własny), ma także wyraźnie niższy od 1 pkt wskaźnik płynności bieżącej (ostatnio, tj. pod koniec września 2014, było to 0,76 pkt). Bardzo nisko stoi też pokrycie zobowiązań krótkoterminowych środkami pieniężnymi (w marcu 2014 poniżej 1 proc., w czerwcu 4 proc, we wrześniu 2 proc.). Wypada też powiedzieć, że zobowiązania stanowiły pod koniec III kw. aż 253 proc. kwoty kapitału własnego. Nawet stosunek 2:1 mógłby rodzić niepokój, a przecież ideałem byłaby (mniej więcej) równowaga.

Zobowiązania bieżące dość wyraźnie wzrosły od grudnia 2013 (188,34 mln zł) do września 2014 (228,64 mln zł). Z drugiej strony, równolegle rosły też aktywa obrotowe.

Co do wzrostu sprzedaży skonsolidowanej, zasygnalizowanego wcześniej, to przejawił się on przede wszystkim w sprzedaży towarów i materiałów (a nie produktów), w szczególności do firm Gaz System i HW Pietrzak (ta druga jest, jak pisaliśmy, jednym z większych akcjonariuszy Ferrum).

Dla Ferrum istotny jest eksport – w trzech trymestrach 2014 stanowił on 25 proc. ogólnej sprzedaży. Rok wcześniej był jednak wyższy, wtedy notowano aż 32 proc.

Grupie udało się nieco poprawić rentowność brutto na sprzedaży, wypracowała też dodatni wynik na pozostałej działalności operacyjnej (w 2013 był w analogicznym okresie ujemny). Na ostateczną stratę netto wpłynęły jednak m.in. takie czynniki jak ujemny wynik z działalności finansowej oraz odroczony podatek dochodowy.

Na rok 2014 przedsiębiorstwo nie publikowało prognoz. Jeśli chodzi o kształt wykresu kursu akcji, to prezentuje się on tak:

W sierpniu ubiegłego roku notowano minimum na 3,80 zł, później cena nie spadała już tak nisko. Gracze podchodzili nawet do linii 5,20 zł, aczkolwiek finalnie bez powodzenia. Niedawno doszło do odbicia od okolic 4,21 zł, tym niemniej o jakiejś większej tendencji zwyżkowej będzie można mówić dopiero po pokonaniu wspomnianej linii 5,20 zł, następnie zaś 5,40 zł. Wyższe opory to 5,84 zł, 6 zł i 6,30 zł.

Na koniec, aby naświetlić sytuację Ferrum w szerszym kontekście czasowym, powiedzmy jeszcze, że w latach 2009 – 2013 przeciętne roczne obroty były równe 353,3 mln zł. Lata 2009, 2011 i 2012 kończyły się na plusie, jeśli chodzi o EBITDA, EBIT i wynik netto, w roku 2010 dodatni był tylko EBITDA. W roku 2013 finalnie strata netto wyniosła prawie 54 mln zł (choć, jak wspomnieliśmy, był to w dużej mierze efekt odpisów aktualizujących). Zarząd zapowiadał wtedy, że straty te będą jedynie krótkoterminowe – i wydaje się, że rok 2014, na ile możemy go oceniać, potwierdza te zapowiedzi, nawet jeśli nie był to rok idealny.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2541 gości

![]()