Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

EMC Instytut Medyczny to spółka giełdowa (a właściwie grupa kapitałowa), która zajmuje się – podobnie jak Enel-Med, Polmed czy Swissmed – świadczeniem rozbudowanego pakietu usług medycznych na rzecz pacjentów.

Co to oznacza w praktyce? Możemy np. powiedzieć, że spółka posiada całą sieć przychodni i szpitali, w szczególności na Dolnym Śląsku (m.in. we Wrocławiu, Lubinie czy Kowarach). Działa także w województwach mazowieckim (Szpital św. Anny w Piasecznie), opolskim, śląskim, zachodniopomorskim i pomorskim. Mało tego, ma nawet przychodnię w Dublinie, czyli stolicy Irlandii.

Firma działa od roku 2002, powstała z inicjatywy Jarosława Leszczyszyna i Piotra Gerbera. Na giełdę weszła w roku 2005. CareUp B.V. - tak nazywa się podmiot posiadający aż 70,22 proc. akcji EMC IM. Do PZU S.A. należy 28,6 proc., reszta to tylko 1,19 proc. CareUp jest podmiotem kontrolowanym przez Penta Investments. Penta definiuje się jako "środkowoeuropejska grupa inwestycyjna założona w 1994 roku, specjalizująca się w długoterminowym inwestowaniu w wartość".

Przedsiębiorstwo, jak wspomnieliśmy, prowadzi grupę kapitałową. Powiedzmy wpierw, że grupa ta przynajmniej w latach 2009 – 2013 za każdym razem wychodziła na plus. W okresie tym średnie roczne przychody wynosiły 143,27 mln zł, przeciętny zysk operacyjny opiewał na 4,55 mln zł, średnia z zysków netto była równa 1,34 mln zł. To znaczy, że średnia z marż EBIT stała na poziomie 3,34 proc., z marż netto natomiast na 1,10 proc.

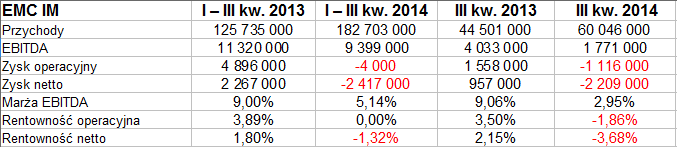

Jak to wyglądało w trzech pierwszych trymestrach roku 2014? Widzimy to poniżej:

182,7 mln zł przychodów – to kwota wyższa niż w Enel-Medzie (159,4 mln zł) i Polmedzie (44,8 mln zł). Obroty zresztą wydatnie zwiększyły się w relacji rocznej – o 45 proc. Zwyżka była widoczna także w samym trzecim kwartale. Zakończył się on jednak stratą netto na poziomie 2,2 mln zł, a także stratą operacyjną w kwocie 1,12 mln zł. Także w ujęciu narastającym notowano ujemne wyniki netto (-2,42 mln zł) i EBIT (-4 tys. zł). W tym samym okresie Polmed notował rentowności równe 5,4 proc. (na czysto) i 7,8 proc. (EBIT). W Enel-Medzie były one zgoła gigantyczne (26 proc. i 25,6 proc.), ale trzeba uczciwie przyznać, że tam wynikało to w dużej mierze z jednorazowego efektu sprzedaży spółki zależnej.

Skonsolidowane aktywa EMC IM pod koniec września opiewały na 242,5 mln zł, kapitał własny na 137 mln zł. Kapitał ten przewyższał ogólną pulę zobowiązań, co oceniamy pozytywnie. Zarazem jednak był niższy niż aktywa trwałe, zatem przedsiębiorstwo nie przestrzegało złotej reguły bilansowej.

W zobowiązaniach notowano 59,9 mln zł krótkoterminowych oraz 45,68 mln zł długoterminowych. Wskaźnik płynności bieżącej wynosił 0,95 pkt, w Enel-Medzie 1,78 pkt, w Polmedzie 1,08 pkt, w Swissmedzie tylko 0,3 pkt.

W I półroczu roku 2014 do grupy kapitałowej ostatecznie włączony został podmiot Zdrowie sp. z o.o., przy czym wartość godziwów aktywów netto tej spółki wyceniono na 10,45 mln zł. Zarząd EMC uważa, że transakcja nabycia tego podmiotu była nader atrakcyjna. Dodajmy, że to właśnie firma Zdrowie sp. z o.o. spowodowała wzrost obrotów skonsolidowanych w skali rocznej, albowiem przychody z działalności kontynuowanej okazały się niższe o 2,72 mln zł.

Jeśli chodzi o zobowiązania, to władze EMC przyznają, że na dzień 30 września spółka dominująca i jedna ze spółek zależnych przekroczyły dwie graniczne wartości wskaźników finansowych, zapisane w umowie z Bankiem BGŻ. Z tego powodu kredyty długoterminowe na 15,74 mln zł wpisano w sprawozdaniu do krótkoterminowych, finalnie jednak nie zostały postawione w stan wymagalności – i na razie zarząd nie spodziewa się, by do tego doszło.

W grudniu 2013 roku wydatnie podwyższono kapitał własny spółki-matki, aż o 72 mln zł, co znacząco obniżyło ewentualne ryzyko problemów płynnościowych.

Dodajmy, że sama jednostka dominująca wypracowała w trzech kwartałach: 59,5 mln zł przychodów (poprzednio 61,04 mln zł), ale poniosła przy tym stratę netto na poziomie 725 tys. zł (rok wcześniej miała 828 tys. zł zysku).

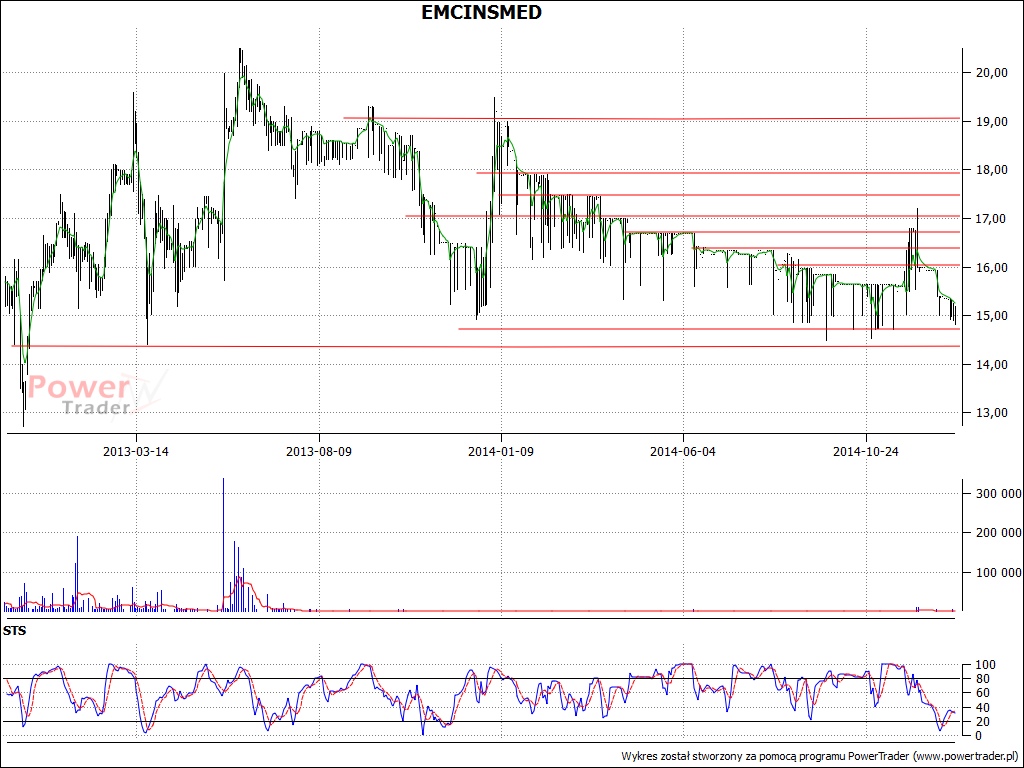

Na wykresie EMC mamy łagodny trend spadkowy, który przerodził się w konsolidację. Za wsparcia można uznać okolice 14,50 – 14,75 zł i linię 14,41 zł, opory to 15,65 zł, 16 zł, 16,35 zł, 16,70 zł i 17 zł. Na razie notowania są nisko, w pobliżu 15 zł, a nawet 14,30. Teoretycznie rzecz biorąc, zejście tylko trochę niżej może otworzyć wrota do gwałtownej przeceny, przynajmniej do 13,50 czy 12,72 zł. Byłoby więc dobrze dla spółki, gdyby udało się tego uniknąć.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2902 gości

![]()