Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Czerwona Torebka to przedsiębiorstwo, które na parkiecie warszawskiej giełdy pojawiło się względnie niedawno, a mianowicie pod sam koniec roku 2012. Profilem działalności jest ono w dużej mierze zbliżone do takich firm jak Alma Market, Eurocash czy Emperia (abstrahując oczywiście od wszelkich różnic pomiędzy nimi), to znaczy posiada sieć sklepów, w których dominują artykuły typu FMCG.

To jednak nie wszystko. Warto bowiem wspomnieć, że do grupy, której przewodzi Czerwona Torebka, włączona została w maju roku 2013 znana firma Merlin, zajmująca się sprzedażą wysyłkową (internetową). Do Czerwonej Torebki należy też sieć sklepów convenience Małpka Express. Przedsiębiorstwo zajmuje się też działalnością w obszarze nieruchomości handlowych.

Główni akcjonariusze to Mariusz i Mateusz Świtalscy, w tym przez podmioty zależne. Razem mają 77,5 proc. kapitału. Poza tym podmiot PineBridge Investments (również pośrednio) posiada 16,18 proc. udziałów.

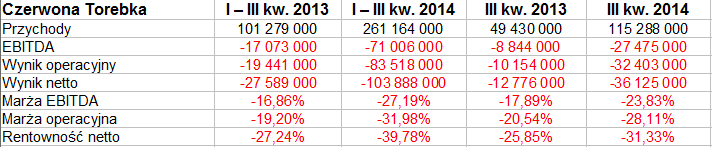

Poniżej widzimy skonsolidowane wyniki finansowe Czerwonej Torebki za trzy kwartały roku 2014. Podajemy także dane bilansowe grupy kapitałowej:

Jest niewątpliwie faktem, że w relacji rocznej ogromnie wzrosły obroty. Te z trzech trymestrów roku 2014 stanowiły 258 proc. notowanych rok wcześniej – i wyniosły finalnie ponad 261 mln zł. Także w samym trzecim kwartale widać było imponujący wzrost (z 49,4 mln zł do 115,3 mln zł).

Faktem jest jednak też i to, że zyski ponownie zatrzymały się na etapie wyniku brutto na sprzedaży. Ten po 9 miesiącach wyniósł 72,5 mln zł (a więc był niemal dwa razy wyższy niż rok wcześniej), niemniej już EBITDA, EBIT i wynik netto były ujemne. W gruncie rzeczy straty zostały znacznie pogłębione w relacji rocznej – np. operacyjna zwiększyła się z 19,44 mln zł do 83,52 mln zł. Rentowności też były jeszcze bardziej poniżej zera – np. marża netto spadła z -27,2 proc. do -39,8 proc. Ujemne były też przepływy operacyjne netto (-76,6 mln zł).

Naturalnie taki obraz w dużej mierze wynika z faktu, że firma wciąż jest w jakimś sensie "na dorobku", na etapie rozwoju, inwestowania, akwizycji i poszerzania posiadanych sieci sklepów. Tak też ujmuje to zarząd: otóż dwie prowadzone sieci (dyskonty Czerwona Torebka i sklepy Małpka) "znajdują się we wczesnej fazie rozwoju, a dotychczasowe straty ponoszone w związku z ich realizacją w początkowych etapach były przez zarząd grupy kapitałowej przewidziane i uwzględnione w budżecie projektów". Czytelnik winien mieć tego świadomość, by obraz całej sytuacji nie był zaburzony (jakkolwiek w ostatnim czasie pojawiły się pewne niuanse, o których wspomnimy pod koniec artykułu). Trzeba w każdym razie powiedzieć, że zarząd nie uważa, by sytuacja przedsiębiorstwa pod kątem płynności była obecnie zagrożona.

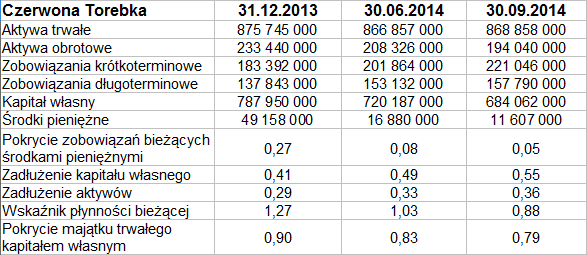

Co się tyczy pozycji bilansowych, to w majątku dominują aktywa trwałe. To w przeważającej mierze nieruchomości inwestycyjne, a także opiewająca na 263,4 mln zł wartość firmy. Firma (tj. grupa) nie zachowuje złotej reguły bilansowej, albowiem aktywa trwałe są większe niż kapitał własny.

Wskaźnik płynności bieżącej też nie sytuował się ostatnimi czasy zbyt wysoko, ponieważ osunął się z 1,27 pkt (grudzień 2013) do 1,03 pkt (czerwiec 2014) i 0,88 pkt (wrzesień 2014). Zmalało też w trzecim kwartale 2014 roku pokrycie zobowiązań bieżących środkami pieniężnymi. Za pozytyw należy natomiast uznać fakt, że ogół zobowiązań nie przekracza kapitału własnego. Zjawiska negatywne wypada zaś przynajmniej częściowo tym, o czym pisaliśmy wyżej, tj. aktualną fazą rozwoju Czerwonej Torebki.

W skonsolidowanym majątku obrotowym lwia część klasyfikowana jest jako zapasy (147,6 mln zł pod koniec września). W zobowiązaniach dominują krótkoterminowe, choć nie można powiedzieć, by długoterminowe były marginesem.

Zarząd deklarował w ostatnim raporcie okresowym, że od początku roku 2014 otwarto 19 nowych dyskontów (można wnosić, że obecnie jest ich jeszcze więcej), a ich oferta została poszerzona o nowe artykuły.

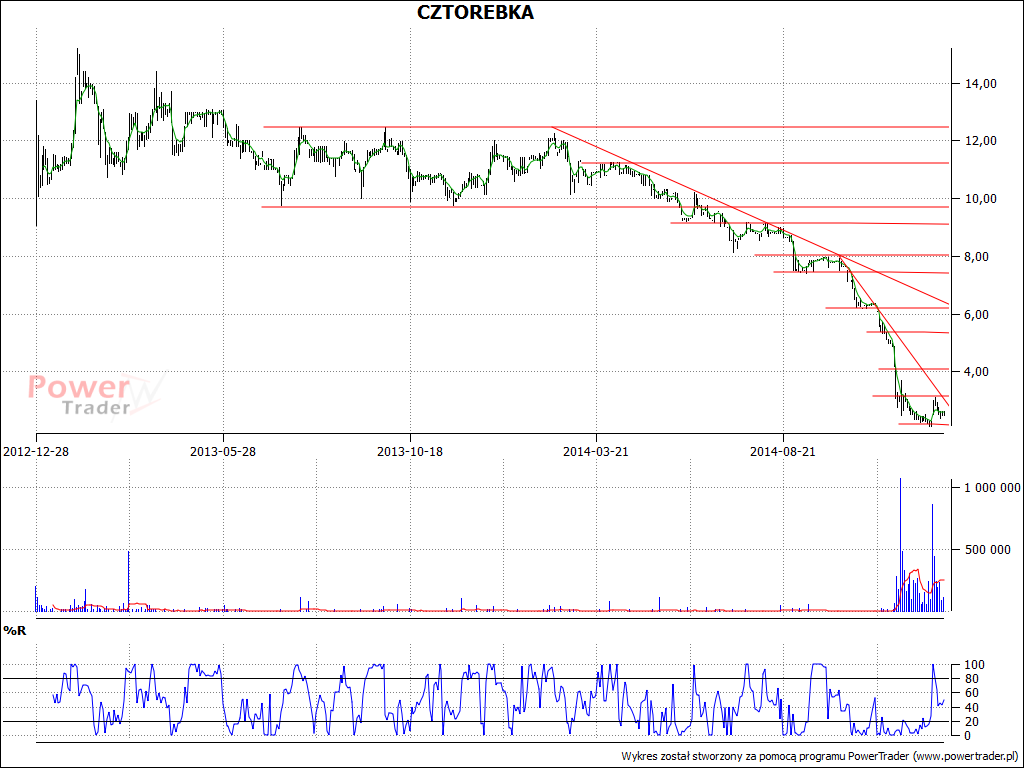

My tymczasem spójrzmy jeszcze na wykres kursu akcji:

Do czerwca roku 2014 notowania oscylowały w przybliżeniu powyżej 10 zł, rzadko schodząc poniżej tego granicznego poziomu. Później jednak wsparcie zostało przebite i kurs poszedł silnie w dół. W istocie pod koniec grudnia notowano już minima rzędu 2,20 – 2,25 zł, zarząd wydał nawet oświadczenie, w którym zapewniał, że taka przecena walorów nie ma przyczyn fundamentalnych. Część analityków i inwestorów wiązała to jednak z faktem, że Czerwona Torebka przystąpiła do sprzedaży sieci sklepów Małpka firmie Forteam Investments, stojącej za podmiotem PineBridge, który – jak wspomnieliśmy – jest jednym z akcjonariuszy Torebki. Kwota transakcji to 362 mln zł, przy czym przewidziano, że część tej kwoty zostanie zapłacona w akcjach Torebki. Pojawiły się też pogłoski, że firma chce się wyzbyć sklepu Merlin, ale nie są one na razie potwierdzone.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3279 gości

![]()