Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

We wczorajszym raporcie branżowym omówiliśmy pokrótce rezultaty finansowe czterech przedsiębiorstw z głównego parkietu GPW, które prowadzą sieci sklepów (dyskontów lub supermarketów) i rozprowadzają w nich artykuły typu FMCG. Chodzi tu o dobra szybkozbywalne, przede wszystkim drobne artykuły spożywcze, wyroby tytoniowe, chemię gospodarczą etc.

Jedną ze spółek tego rodzaju jest Emperia Holding, już wcześniej zresztą prezentowana na naszych łamach. To grupa kapitałowa, której sztandarową marką jest Stokrotka. Marka ta firmuje sieć sklepów, liczącą 240 obiektów, zlokalizowanych na osiedlach, a także np. w galeriach handlowych.

Emperia zajmuje się też działalnością w obszarze nieruchomości (inwestując w budynki przeznaczone do prowadzenia sprzedaży detalicznej), ma także spółkę informatyczną Infinite, specjalizującą się w rozwiązaniach dla małych i dużych przedsiębiorstw.

Kto posiada akcje Emperii? Spójrzmy na najważniejszych graczy:

- Altus TFI (11,26 proc. w kapitale, 13,25 proc. w głosach)

- Ipopema TFI (9,44 proc., 11,11 proc.)

- ING TFI (9,16 proc., 10,8 proc.)

- AXA OFE (5,88 proc., 6,92 proc.)

Prezesem spółki dominującej jest Dariusz Kalinowski, absolwent Wydziału Ekonomii na Uniwersytecie Szczecińskim oraz studiów MBA. Radzie nadzorczej przewodniczy Artur Kawa, absolwent Wydziału Elektrycznego na Politechnice Lubelskiej (i również MBA – na University of Minnesota).

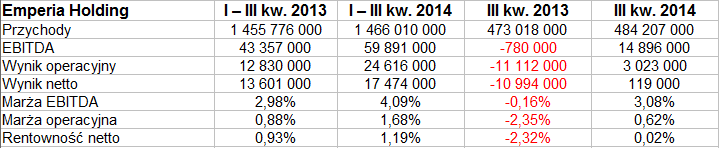

Przypomnijmy skonsolidowane rezultaty finansowe Emperii za trzy pierwsze kwartały roku 2014:

Co można o nich powiedzieć? Przychody Emperii za badany okres to 1,47 mld zł. Dla porównania Eurocash miał 12,52 mld zł, ale już np. Czerwona Torebka – tylko 261 mln zł. W Alma Markecie obroty były zbliżone do przychodów Emperii (wyniosły 1,21 mld zł).

24,62 mln zł zysku operacyjnego w 9 miesięcy – to wynik, który wypada uznać za dobry, bo wyższy niż poprzednio. Wzrosła też odpowiednia marża – z 0,88 proc. do 1,68 proc. Lekkiej obniżce uległa natomiast rentowność netto.

W roku 2013 sam trzeci kwartał był czasem ujemnych wartości EBITDA i EBIT, a także straty netto, ale w roku 2014 się to zmieniło. W lipcu, sierpniu i wrześniu marża EBITDA wyniosła 3,08 proc., operacyjna 0,62 proc. Udało się też wyjść na plus na czysto – zysk wyniósł 119 tys. zł, o czym jeszcze wspomnimy.

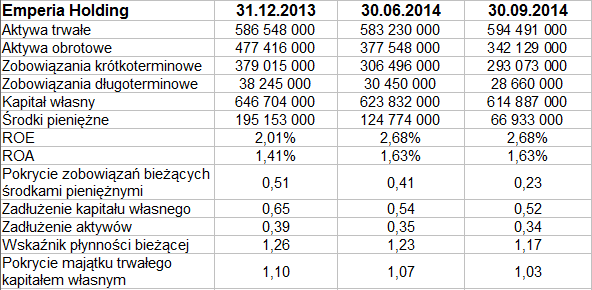

Emperia, w przeciwieństwie do trzech pozostałych firm, które badaliśmy, zachowuje złotą regułę bilansową. Wskaźnik płynności bieżącej jest całkiem niezły, ostatnio 1,17 pkt, w czerwcu 1,23 pkt. Spore jest pokrycie zobowiązań bieżących środkami pieniężnymi (we wrześniu 0,23 pkt, kwartał wcześniej aż 0,41 pkt). Ogół zobowiązań to tylko połowa wartości kapitału własnego, co także dobrze świadczy o wypłacalności.

W skonsolidowanym majątku trwały dominują aktywa rzeczowe, pod koniec III kw. opiewające na 595 mln zł. Majątek obrotowy to głównie zapasy, a na drugim miejscu – środki pienięzne. Należności widniały dopiero na miejscu trzecim (58,47 mln zł).

Od grudnia 2013 grupa kapitałowa zmniejszyła swe zobowiązania – zarówno długoterminowe, jak i krótkoterminowe. Równocześnie jednak wyraźnej redukcji uległy aktywa obrotowe, głównie przez obniżkę należności i środków pieniężnych.

Niestety, przepływy netto z działalności operacyjnej były tym razem (w trzech trymestrach 2014) ujemne (2,04 mln zł), rok temu notowano tymczasem 46,3 mln zł.

W trzecim kwartale, jak czytamy, firma zajmowała się optymalizacją własnej logistyki, restrukturyzowała też centralę Stokrotki i rozwijała jej sieć franczyzową. Warto odnotować, że choć – jak już podaliśmy wyżej – skonsolidowany wynik netto był co prawda dodatni, ale w gruncie rzeczy bardzo niski (119 tys. zł). Otóż był to skutek straty segmentu detalicznego, czyli w gruncie rzeczy tego najistotniejszego. Zyski wypracowane zostały przez segmenty nieruchomości, informatyki oraz zarządzania centralnego. W obszarze detalicznym spadła marża handlowa, wzrosły koszty operacyjne.

Segment nieruchomości odnotował (w ciągu dziewięciu miesięcy) obroty na poziomie 52,46 mln zł, a informatyczny – 26,65 mln zł. Widać więc, że istotnie to detal poprzez sieć Stokrotka wiedzie prym w działalności.

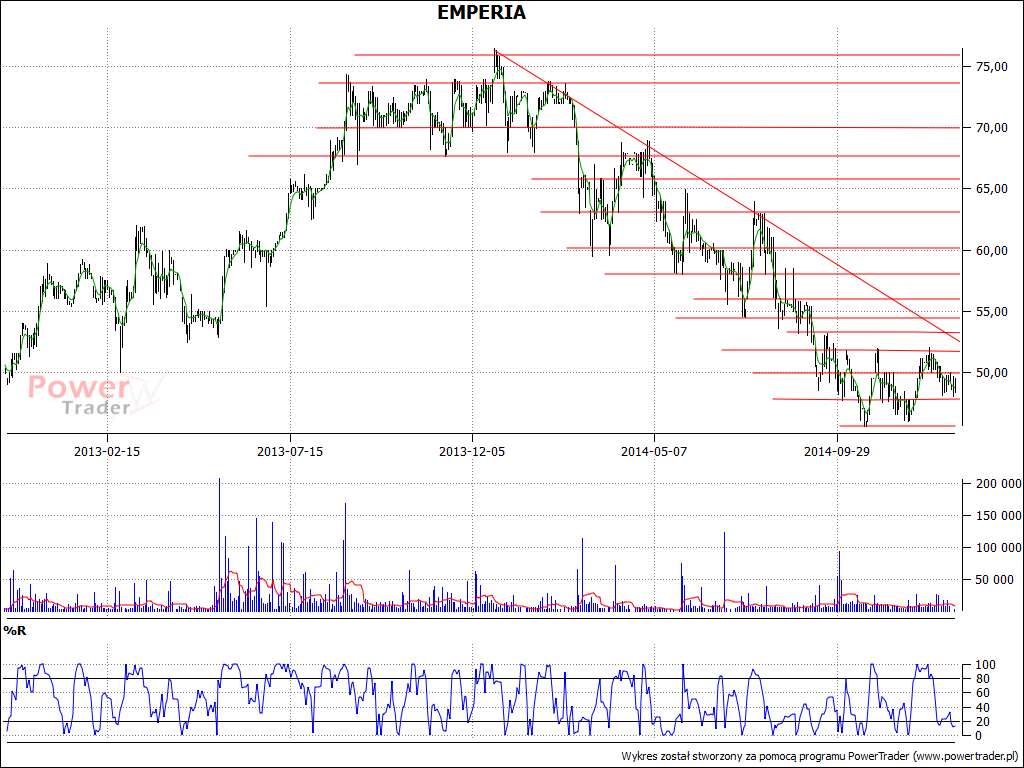

Na rok 2014 nie publikowano prognoz. My tymczasem spójrzmy jeszcze na wykres kursu akcji:

Otóż dominuje trend spadkowy, ze wsparciami obecnie w okolicach 48 zł i 46 zł. Opory można wytyczyć w okolicach 52 zł i 55 zł. Szanse na przełamanie trendu wzrostowego nie są obecnie zbyt wysokie. Z fundamentalnego punktu widzenia wydaje się, że spółka jest dość solidna, ale sam trzeci kwartał, przynajmniej dla segmentu detalicznego (a więc kluczowego) nie był idealny, nawet jeśli lepszy niż przed rokiem.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2880 gości

![]()