Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Protektor – taka nazwa zapewne robi wrażenie. A przed czym chroni nas ów Protektor? Przed mnóstwem zagrożeń, biorąc pod uwagę, że głównym produktem tego przedsiębiorstwa jest specjalistyczne obuwie ochronne, przeznaczone m.in. dla żołnierzy, ochroniarzy, strażaków czy pracowników wykonujących mniej lub bardziej niebezpieczne zawody. W ofercie znajdują się też nieco zwyczajniejsze produkty, aczkolwiek wydaje się, że nie byłoby właściwe porównywanie Protektora z pozostałymi spółkami obuwniczymi z głównego parkietu GPW (takimi jak CCC czy Wojas).

Firma określa się jako "spółka z polskim kapitałem, która obecnie jest jednym z największych w Europie producentów i dystrybutorów obuwia ochronnego, militarnego oraz specjalistycznego o wysokiej klasie bezpieczeństwa". Odbiorców wyrobów Protektora znaleźć można w ponad 30 krajach na kilku kontynentach. Spółka przewodzi grupie kapitałowej, do której należą jeszcze:

- Abeba Specialschuh-Ausstatter GmbH

- Inform Brill GmbH

Wyżej wymienione podmioty posiadają jeszcze kolejne spółki zależne.

Zakłady produkcyjne Protektora są trzy: dwa w Mołdawii, jeden w Polsce. Największym akcjonariuszem spółki dominującej jest PTE PZU S.A. (17,30 proc.). Na drugim miejscu mamy ING OFE (15,86 proc.), dalej zaś Piotra Szostaka (10,87 proc.) i Mariusza Szymulę (10,49 proc.). Nie zasiadają oni obecnie ani w zarządzie, ani w radzie nadzorczej.

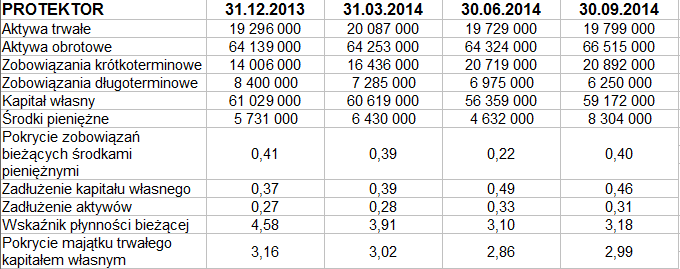

Skonsolidowane wyniki finansowe za trzy pierwsze kwartały roku 2014 wyglądały tak:

Obroty Protektora za ów okres (mowa o ujęciu narastającym) to blisko 79 mln zł. Kwota ta okazała się nieco niższa niż suma notowana rok wcześniej, wynosząca 81,4 mln zł. Spadek widać też w samym trzecim kwartale. Tym niemniej rentowności albo udało się utrzymać na zbliżonych poziomach, albo nawet je podwyższyć.

Przykładowo: marża operacyjna za trzy trymestry wzrosła z 11,01 proc. do 11,72 proc. (zaś w finalnym kwartale tego okresu spadła – ale nieznacznie, bo z 12,60 proc. do 12,42 proc.). Na czysto w ciągu dziewięciu miesięcy Grupa Protektor zarobiła prawie 5,1 mln zł (marża 6,46 proc., rok temu 5,43 proc.). Czas ten przyniósł poza tym dodatnie przepływy netto z działalności operacyjnej, mianowicie 6,07 mln zł (rok temu tylko 3,84 mln zł).

Warto wiedzieć, że lwią część przychodów generuje nie sam Protektor S.A., ale należąca doń Grupa Abeba – np. w trzech trymestrach było to 70,48 mln zł. O ile zresztą Abeba wygenerowała ponad 6 mln zł zysku netto, o tyle segment operacyjny obsługiwany przez Protektora przyniósł 987 tys. zł straty, miał też ujemny (-880 tys. zł) wynik operacyjny.

Co widzimy w bilansie? Otóż aktywa trwałe pod koniec września opiewały na 19,8 mln zł, były więc dużo niższe od obrotowych, wartych ponad 66,5 mln zł. Na majątek obrotowy w wielkiej mierze składały się zapasy (38,45 mln zł). Wskaźnik płynności bieżącej był wysoki (3,18 pkt), przy czym gdybyśmy wzięli tylko należności z dostaw i usług oraz środki pieniężne, to pokryłyby one (bez pomocy zapasów) niemal 90 proc. wartości zobowiązań krótkoterminowych.

Majątek trwały to głównie aktywa rzeczowe (13,3 mln zł) i wartości niematerialne. Grupa zachowuje złotą regułę bilansową, co zasadniczo jest pozytywne. Kapitał własny przewyższa poza tym dwukrotnie ogólną kwotę zobowiązań, co jest pozytywne przynajmniej z punktu widzenia wypłacalności.

W trzech kwartałach roku 2014 zarząd dążył do finalizacji procesu sprzedaży nieruchomości w Lublinie, wdrażał też zintegrowany system informatyczny dla spółki-matki, rozbudowywał ofertę handlową i odnawiał ją, tak w Polsce, jak i w Europie Środkowej. Za sukces uznano poprawę skonsolidowanych wyników EBIT i netto w relacji rocznej. Nie było zdarzeń nietypowych, nie publikowano prognoz na rok 2014.

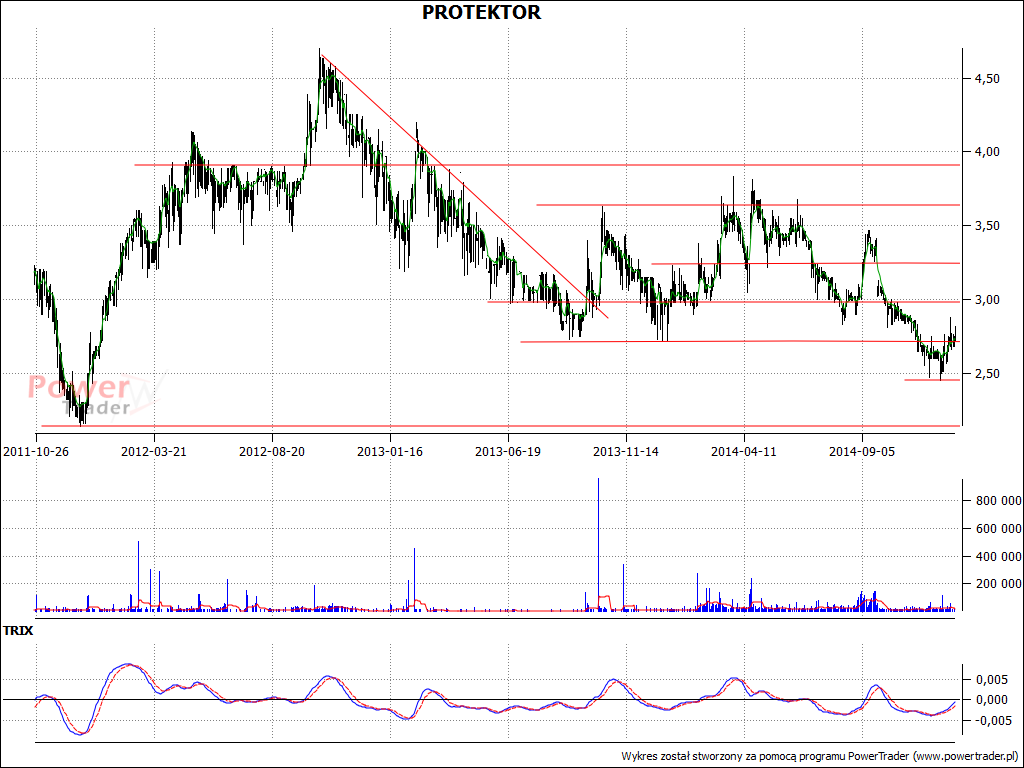

Jeszcze wiosną roku 2014 zdarzały się na wykresie wyjścia ponad linię 3,70 zł. Potem jednak notowania spadły, a w grudniu testowano nawet minimum na 2,45 zł. Udało się jednak odbić od tej wartości, co daje pewne nadzieje na przyszłość. Istotne byłoby jednak wyjście wyraźnie powyżej 3 zł. Po drugiej stronie mamy natomiast linię minimów z roku 2011 – w okolicach 2,15 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2911 gości

![]()