Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Próchnik to spółka o bardzo długim stażu giełdowym, sięgającym samych początków warszawskiego parkietu po roku 1989. Ściślej rzecz ujmując, akcje tej spółki znalazły się w gronie pierwszych pięciu walorów, które weszły na GPW – a było to w roku 1991.

Historia przedsiębiorstwa jest jednak znacznie dłuższa, zaczyna się bowiem w roku 1948, gdy utworzono Zakłady Przemysłu Odzieżowego im dr. Próchnika. W istocie można szukać korzeni jeszcze głębszym, albowiem zakłady te (państwowe) powstały na bazie istniejącej wcześniej fabryki Martina, Norenberga i Krauzego.

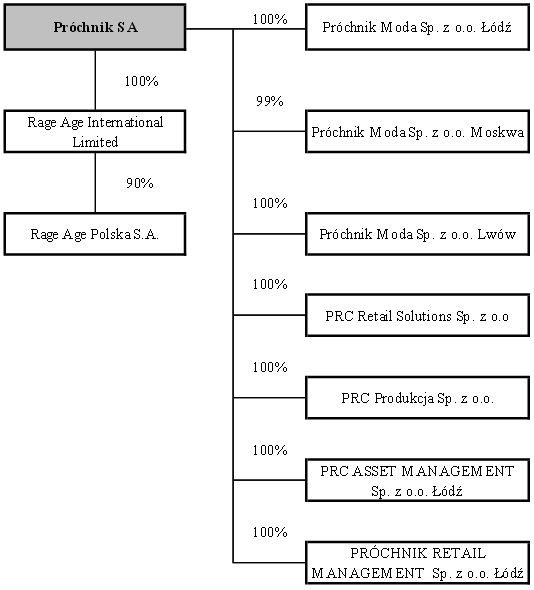

W okresie PRL przedsiębiorstwo systematycznie rozbudowywało struktury i asortyment, zaś obecnie tworzy grupę kapitałową, której skład obrazuje następujący schemat:

(źródło: raport Emitenta)

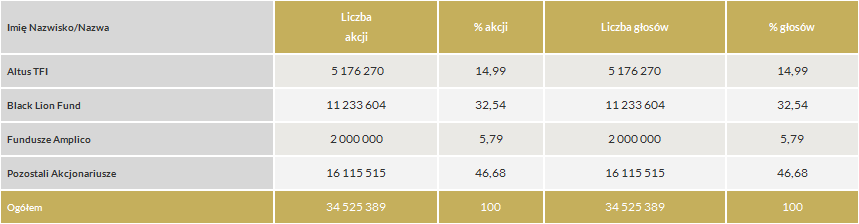

Akcjonariat spółki dominującej widzimy w kolejnej tabelce:

(źródło: raport Emitenta)

Rok 2013 był dla Próchnika czasem znacznych zmian kapitałowych i organizacyjnych. Zaczęto wówczas realizację procesu "głębokiej restrukturyzacji spółki", m.in. poprzez rozbudowę sieci sprzedaży oraz lepsze dopasowanie wyrobów do trendów modowych na świecie. Jeśli chodzi o wyniki rocznej, to rok 2009 był czasem silnych strat (EBITDA, EBIT i netto), potem jednak przedsiębiorstwo wyszło na plus i generowało zyski. W szczególności w roku 2013 przychody wyniosły 32,6 mln zł (rok wcześniej 20,82 mln zł, nastąpił zatem znaczny postęp), rentowność operacyjna 8,62 proc., netto 15,07 proc.

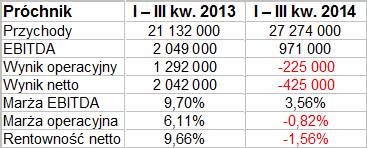

Wyników za rok 2014 oczywiście jeszcze nie podano, tym niemniej mamy rezultaty za pierwsze trzy kwartały. Tabelkę z wynikami skonsolidowanymi widzimy poniżej:

Rzuca się w oczy wyraźny wzrost obrotów – z 21,13 mln zł do 27,3 mln zł (a więc o 29 proc., przy czym decydujący wpływ na obroty miała spółka dominująca). Niestety, doszło równocześnie do poważnej redukcji zysków. EBITDA zmniejszył się z 2,05 mln zł do 971 tys. zł, na pozycjach EBIT i netto mamy zaś straty, choć rok temu notowano tu niezłe zyski. Marża operacyjna osunęła się z 6,11 proc. na plusie do -0,82 proc.

A jak to wyglądało w samym trzecim kwartale? Był to czas obrotów na poziomie 9,34 mln zł (poprzednio 7,08 mln zł). Na działalności operacyjnej grupa kapitałowa poniosła stratę, aczkolwiek trzeba przyznać, że nieznaczną, bo tylko 3 tys. zł. Na czysto straciła 27 tys. zł. Trzeba więc przyznać, że na ujemnych wynikach zaważyło przede wszystkim pierwsze półrocze. Był to "głęboki okres wyprzedażowy", co oznaczało pozbywanie się zapasów i obniżkę marży. Na przełomie I i II kw. spadła liczba wejść do galerii handlowych, w których Próchnik ma swoje salony, trzeba było też ponieść koszty otwarcia dwóch nowych salonów oraz rozpocząć nabywanie tkanin po nowych, wyższych cenach.

Możemy wspomnieć, że pierwsze trzy kwartały okazały się wyraźnie lepsze dla dwóch innych firm, prezentujących w miarę zbliżony asortyment. Mianowicie Bytom i Vistula znalazły się na plusie, przy czym pierwsze z tych przedsiębiorstw wydatnie poprawiło swe rentowności w relacji rocznej, podnosząc np. marżę EBIT z 0,35 proc. do 4,41 proc. Więcej o tym w naszym raporcie porównawczym.

Aktywa skonsolidowane Próchnika pod koniec września opiewały na 28,9 mln zł, z czego 12,3 mln zł przypadało na majątek obrotowy. Stanowiły go w większości zapasy, należności z dostaw i usług wynosiły raptem 1,73 mln zł, środki pieniężne tylko 318 tys. zł. To dość niepokojące, biorąc pod uwagę choćby 9,35 mln zł zobowiązań krótkoterminowych. Formalnie jednak wskaźnik płynności bieżącej wynosił 1,3 pkt, spełniał więc podstawowy standard.

W aktywach trwałych dominowała pozycja nieruchomości inwestycyjnych (11,66 mln zł). Aktywa te były niższe od kapitału własnego, co oznacza, że zachowywano złotą regułę bilansową. Kapitał własny w pełni pokrywał zobowiązania, co zasadniczo jest korzystne, przynajmniej z punktu widzenia wypłacalności przedsiębiorstwa.

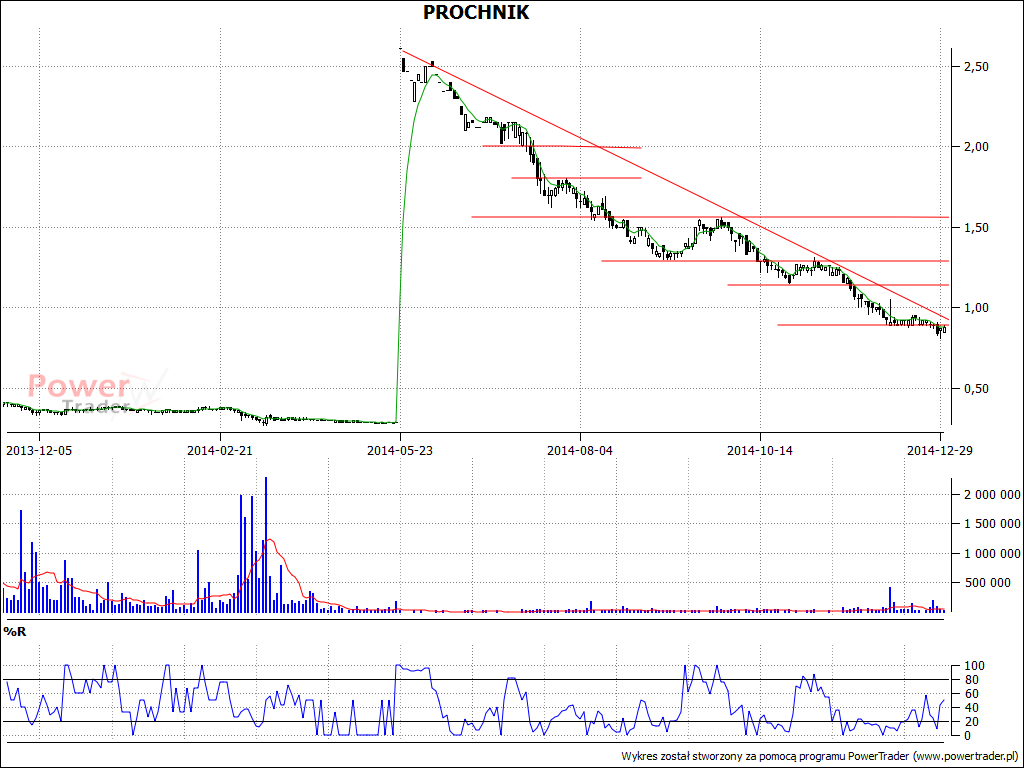

Kurs akcji nie budzi niestety optymizmu, albowiem trend jest wyraźnie spadkowy. Po scaleniu akcji mieliśmy ceny rzędu 2,50 zł, tymczasem ostatnio spadły one już poniżej 1 zł i na razie brak wyraźnych sygnałów technicznych, które przemawiałyby za radykalną odmianą tego stanu rzeczy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2546 gości

![]()