Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W raporcie branżowym na temat spółek odzieżowych z głównego parkietu warszawskiej GPW pozwoliliśmy sobie zauważyć, że w pierwszych trzech kwartałach bieżącego roku przychody Solar Company były nieco niższe niż rok temu, aczkolwiek zyski wyraźnie wzrosło, tym bardziej zaś zwiększyły się rentowności.

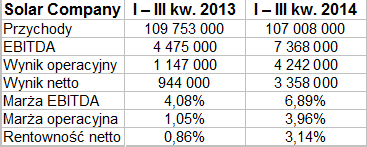

W rzeczy samej – skonsolidowane obroty przedsiębiorstwa wyniosły 107 mln zł w ujęciu narastającym, a to równowartość 97,5 proc. kwoty notowanej w analogicznym okresie roku 2013. Z drugiej strony, wynik operacyjny wzrósł z 1,15 mln zł do 4,24 mln zł (odpowiednia marża poprawiła się więc z poziomu 1,05 proc. do 3,96 proc.). Na czysto przedsiębiorstwo zarobiło 3,36 mln zł, czyli 3,14 proc. obrotów. Poprzednio rentowność wynosiła 0,86 proc. (przy 944 tys. zł zysku netto).

Szczegóły widzimy poniżej:

Solar Company to grupa kapitałowa, aczkolwiek jej struktura nie jest zbyt rozbudowana. Spółkami zależnymi (zresztą w 100 proc.) są jedynie PHU Solar sp. z o.o. oraz Solar Dystrybucja sp. z o.o. Grupa specjalizuje się w odzieży damskiej – oferuje m.in. różnego rodzaju sukienki, spódnice, spodnie, płaszcze, kurtki, żakiety czy swetry, a poza tym również akcesoria takie jak czapki, szale, paski czy torby. W asortymencie jest też biżuteria.

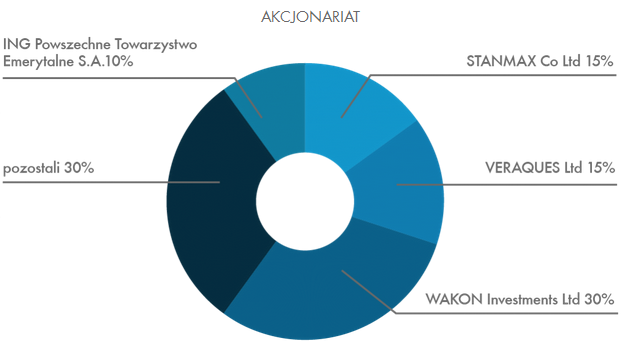

Akcjonariat podmiotu dominującego prezentuje się następująco:

(źródło: strona internetowa Emitenta)

Pod koniec września majątek skonsolidowany Solar Company opiewał na 152,8 mln zł. Większa część tej puli (aż 86,6 proc.) przypadała na majątek obrotowy. W przeważającej mierze konstytuowała go pozycja "pozostałych należności" (87,3 mln zł). Drugie miejsce zajmowały zapasy, trzecie należności handlowe, czwarte zaś środki pieniężne (pod koniec września 11,37 mln zł, o 6 mln zł mniej niż rok wcześniej).

Jest dość ciekawe, że firma notuje bardzo niskie zobowiązania – krótkoterminowe pod koniec trzeciego kwartału wynosiły raptem 11,07 mln zł, długoterminowe 1,24 mln zł. Tym samym były one z wielokrotną nadwyżką pokryte aktywami obrotowymi. Niewiele brakowało do tego, by same tylko środki pieniężne przewyższały wszystkie długi. Firma zatem finansowana jest głównie z kapitału własnego, co ma oczywiście swoje zalety (większą pewność wypłacalności) i wady (na ogół wyższy koszt).

Naturalnie kapitał własny jest dużo wyższy od aktywów trwałych, opiewających na 20,4 mln zł, co powoduje, że Solar Company zachowuje złotą regułę bilansową. Owe aktywa trwałe składają się przede wszystkim z majątku rzeczowego (ostatnio 14,42 mln zł).

Jeśli chodzi o kontrahentów, to zarząd deklaruje, że firma zawiera transakcje jedynie z "renomowanymi firmami o dobrej zdolności kredytowej", a klienci korzystający z kredytów kupieckich są uprzednio poddawani weryfikacji. Ryzyko nieściągalnych należności jest zatem "nieznaczne".

Niestety, w pierwszych trzech trymestrach roku bieżącego (który właśnie dziś dobiega końca) przepływy netto z działalności operacyjnej były w Solar Company ujemne (-6,6 mln zł), choć rok temu w analogicznym okresie notowano ponad 9,3 mln zł na plusie.

Rynek zbytu to niemal wyłącznie Polska – na ponad 107 mln zł przychodów dziewięciomiesięcznych tylko 3,4 mln zł przypadło w tym roku na zagranicę. Sprzedaż prowadzona była w dużej mierze przez sklepy własne, pewien udział miały także partnerskie i franczyzowe. Sklepy firmowe prowadzone są na zasadzie najmu.

Wracając do wyników, rzec możemy, iż w opinii zarządu spadek przychodów w relacji rocznej był związany z "niższą sprzedażą na wyprzedażach z uwagi na dalej ograniczoną dostępność towarów". Solar Company w każdym razie prowadzi intensywne działania marketingowe, poza tym otworzyła w III kwartale jeden sklep własny w galerii handlowej. Połączyła dwie spółki zależne (Solar Franszyza sp. z o.o. została wchłonięta przez Solar Dystrybucja sp. z o.o.), co obniżyło koszty stałe. Ogólnie rzecz biorąc, firma spodziewa się dobrych wyników za rok 2014, choć nie przedstawiono oficjalnych prognoz.

Trzeba jednak uczciwie przyznać, że wykres kursu akcji nie budzi wielkiego optymizmu. Notowania idą w dół, ostatnio zeszły już poniżej 2 zł, choć np. w marcu roku 2013 zbliżały się momentami do 7 zł. Ostatnio przebijane jest wsparcie na 1,50 zł. Gdyby nawet udało się je na razie obronić, to mocnym znakiem poprawy będzie dopiero wybicie kursu ponad 2,10 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2637 gości

![]()