Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Netia i Orange to liderzy rynku telekomunikacyjnego w naszym kraju. Akcjami obu przedsiębiorstw obraca się na głównym parkiecie akcyjnym warszawskiej giełdy, stąd też są naturalnymi kandydatami do kolejnej naszej analizy porównawczej.

Netia deklaruje, że w zasięgu jej sieci jest około 70 proc. budynków biurowych w Polsce. Sieć metropolitalna należąca do spółki funkcjonuje w ponad 50 największych polskich miastach. Netia oferuje użytkownikom dostęp do internetu (stacjonarnego i mobilnego), usługi telewizyjne i telefoniczne (stacjonarne).

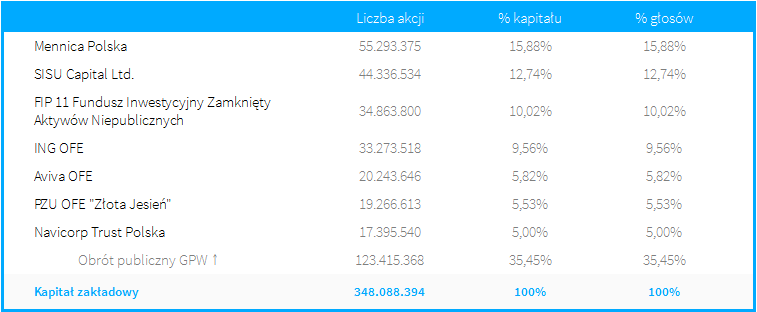

Akcjonariat spółki przedstawia się następująco:

(na podstawie witryny internetowej Emitenta)

Orange Polska to oczywiście dawna Telekomunikacja Polska. Oferta obejmuje zarówno usługi zbliżone do tych, które oferuje Netia (internet, telewizja, telefonia stacjonarna), jak i usługi z obszaru telefonii komórkowej. Z nich zresztą Orange Polska jest prawdopodobnie najbardziej znana.

Głównym akcjonariuszem przedsiębiorstwa jest Orange S.A. (czyli dawny France Telecom, w swoim czasie państwowy francuski operator telekomunikacyjny). Posiada on 50,67 proc. kapitału i głosów polskiego podmiotu, podczas gdy 49,33 proc. przypada na free float.

Poniżej widzimy przychody i zyski obu przedsiębiorstw, odnotowane w tym roku. Mowa oczywiście o wynikach skonsolidowanych, a więc dla całych grup kapitałowych, którym Netia i Orange przewodzą:

Naturalnie większe przychody w dalszym ciągu generuje Orange. Mowa o kwocie 9,12 mld zł w ciągu trzech kwartałów (w Netii było to jedynie 1,27 mld zł). W obu przedsiębiorstwach obroty zmniejszyły się w relacji rocznej – w Orange o 6,5 proc., w Netii o 10,9 proc.

W ujęciu narastającym zarówno Netia, jak i Orange wygenerowały zyski, zauważmy jednak, że pierwsza z tych firm miała w samym trzecim kwartale stratę netto (na poziomie 4,42 mln zł). Co więcej, okres ten był czasem nader skromnego zysku operacyjnego, wynoszącego tylko 3,11 mln zł. Okazało się, że koszty sprzedaży i ogólnego zarządu w zasadzie się nie zmieniły (jako suma – faktycznie bowiem te pierwsze spadły, te drugie wzrosły), podczas gdy obniżce uległ zysk brutto na sprzedaży. To właśnie obniżyło EBIT, a po uwzględnieniu kosztów finansowych przełożyło się na ujemny wynik netto.

Dla Orange trzeci trymestr był czasem 277 mln zł zysku operacyjnego oraz 140 mln zł zarobku na czysto. Były to wyniki słabsze niż rok wcześniej, redukcji uległy przy tym marże (rentowność EBIT spadła z 12,2 proc. do 9 proc.).

W ujęciu narastającym marże Orange Polska jednak nieco wzrosły, a to mianowicie z uwagi na większe zyski EBIT i netto przy niższych obrotach. Finalnie firma wypracowała rentowność operacyjną 9,51 proc. i 5,53 proc. netto, w Netii było to odpowiednio 3 proc. i 1,17 proc., przy czym tam oznaczało to pogorszenie marż w stosunku rocznym.

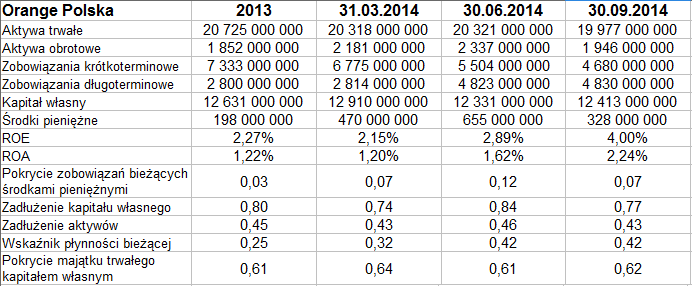

Kolejne tabele pokazują nam dane bilansowe:

Podobnie jak w przypadku przychodów, Orange Polska ma znacznie większe aktywa niż Netia. Opiewały one ostatnio na 21,9 mld zł, w Netii było to tylko 2,75 mld zł. Żadna z firm nie przestrzega złotej reguły bilansowej, choć w każdej z nich można to po prostu złożyć na karb stałej specyfiki działalności. Wskaźnik płynności bieżącej Netii kształtował się ostatnio na poziomie 0,75 pkt, dość niskim (wypadałoby mieć przynajmniej 1 pkt), ale w przypadku Orange był on jeszcze niższy (0,42 pkt). Netia miała lepsze pokrycie zobowiązań bieżących środkami pieniężnymi (22 proc. pod koniec września, w Orange było to 7 proc., w czerwcu w obu firmach notowano 12 proc.).

W Netii znacznie mniejsze jest zadłużenie aktywów (aczkolwiek wartości Orange nie są złe). W grupie tej zobowiązania stanowią mniejszą część kapitału własnego niż w Orange, ale tak czy inaczej w obu przedsiębiorstwach kapitał w razie czego znacznie przekracza wszystkie długi.

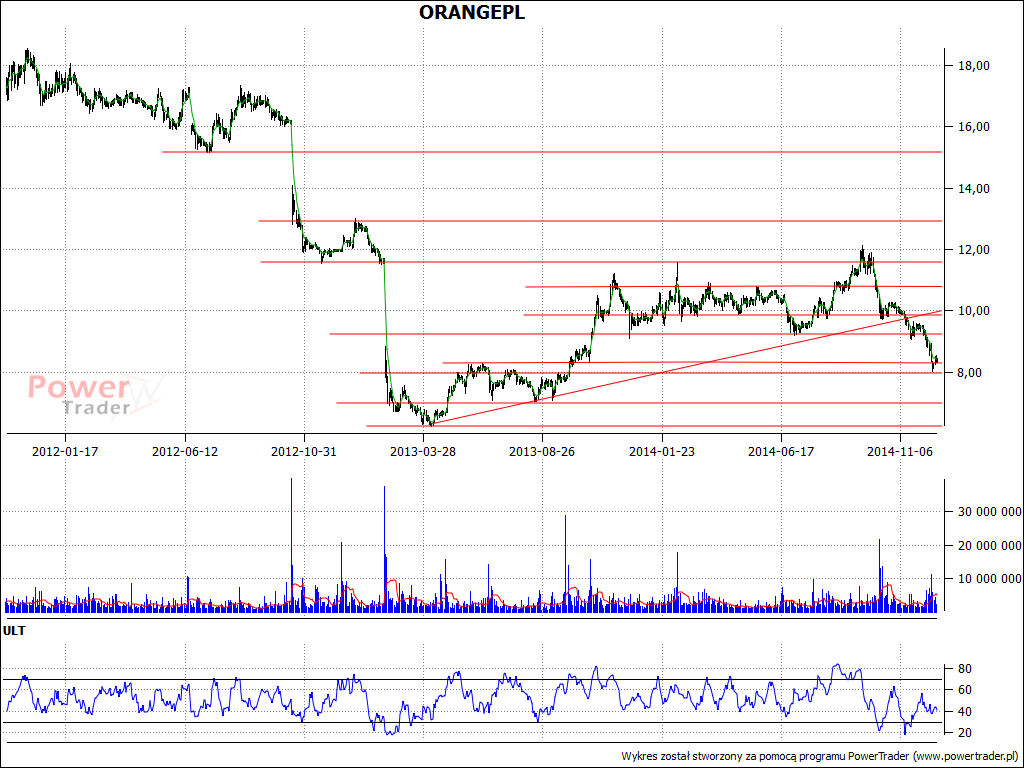

Wczesną wiosną 2013 notowania Orange osuwały się niekiedy nawet poniżej 6,30 zł za sztukę, był to efekt bardzo silnych, wcześniejszych przecen. Potem rozwinął się powolny trend zwyżkowy, notowano nawet podejścia do 12 zł, po czym górę wzięła przecena walorów i trend został przebity. Teraz wsparciem jest linia 8 zł, a niżej okolice 7,05 zł.

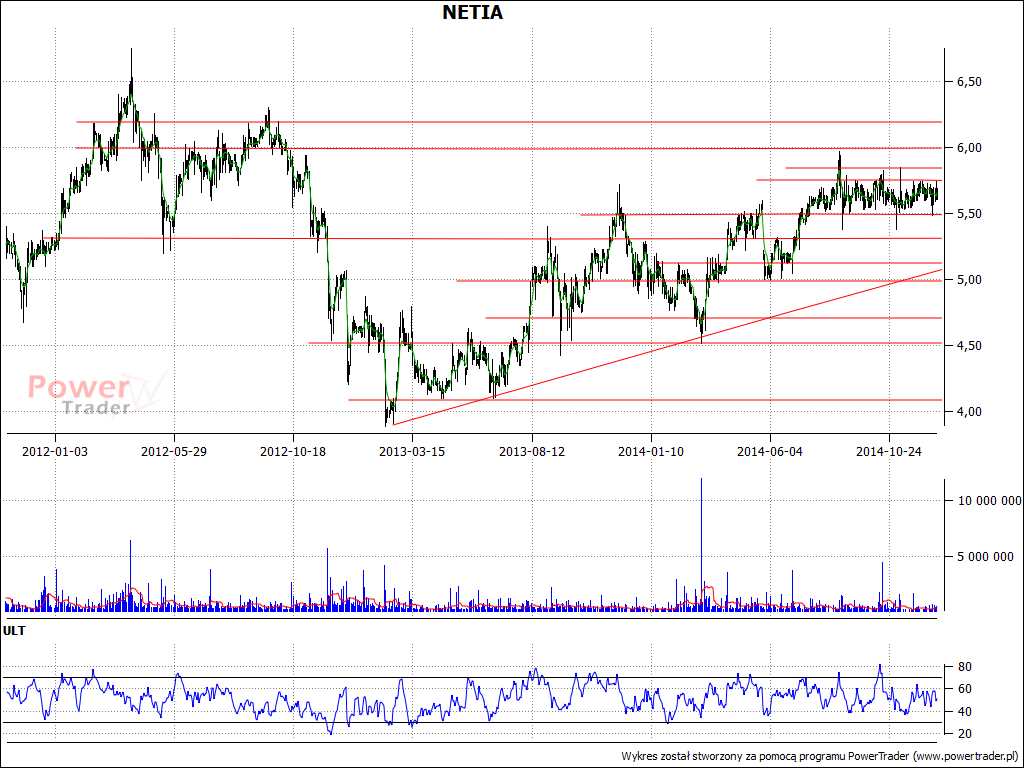

W przypadku Netii można mówić o długoterminowym wzroście, również rozpoczętym wiosną 2013, jakkolwiek ostatnie tygodnie to już czas wąskiej konsolidacji w obszarze 5,50 – 5,85 zł. Niższe wsparcia to 5,30 zł i 5,12 – 5,15 zł, a także 5 zł. Za wyższe opory wypada uznać 6 zł, 6,18 – 6,20 zł, 6,50 zł.

Warto na koniec przypomnieć, że w początkach listopada Netia i Orange zawarły ugodę, w ramach której zrzekły się wszelkich wzajemnych roszczeń oraz zobowiązały się do zakończenia prowadzonych przeciw sobie postępowań sądowych. Poza tym ustalono, że Orange Polska zapłaci Netii 145 mln zł, co zresztą nastąpiło.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3715 gości

![]()