Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Eurotel jest przedsiębiorstwem, które tworzy swego rodzaju łącznik pomiędzy handlem detalicznym a branżą telekomunikacyjną. Ujmując rzecz precyzyjniej, Eurotel prowadzi salony sprzedaży, w których klienci mogą zamawiać usługi dwóch wielkich operatorów telefonii komórkowej – mianowicie T-Mobile i Play.

Spółka funkcjonuje na rynku od roku 1996, a więc od osiemnastu lat. Była – jak to możemy przeczytać na jej witrynie internetowej – jedną z pierwszych firm wprowadzających w naszym kraju technologię GSM. Co więcej, przetrwała wszystkie trudności i przemiany, które zmiotły z rynku wiele innych, podobnych przedsiębiorstw.

Tak naprawdę, mówiąc o Eurotelu, mamy na myśli nie tylko spółkę dominującą, ale całą grupę kapitałową. Nie jest ona jednak przesadnie rozbudowana, należą do niej bowiem tylko dwa podmioty zależne: Media System sp. z o.o. oraz Viamind sp. z o.o. Ta pierwsza prowadzi działalność reklamową, ta druga oferuje usługi sieci Play (podczas gdy jednostka dominująca zajmuje się ofertą T-Mobile, ale nie tylko, o czym za chwilę).

W jaki sposób zarząd podsumował pierwsze trzy kwartały kończącego się już roku 2014? Otóż w raporcie okresowym mogliśmy przeczytać m.in., że sama spółka Eurotel rozwijała projekt iDream, tj. sprzedaż produktów Apple. Efektem była poprawa wyników w relacji rocznej. Sieć salonów iDream liczy już siedem obiektów, a do tego dochodzi serwis, otwarty w czerwcu

Za pozytywne uznano też rezultaty podmiotu Viamind i zarząd spodziewa się co najmniej powtórzenia zeszłorocznych rezultatów tej spółki. Z kolei firma Media System zatrzymała "negatywny trend generowania straty na działalności" i ma szansę jeszcze tę stratę nadrobić. Może się jednak okazać, że i tak ostateczy rezultat będzie słabszy od tego z roku 2013, uznanego przez zarząd Eurotelu za bardzo dobry.

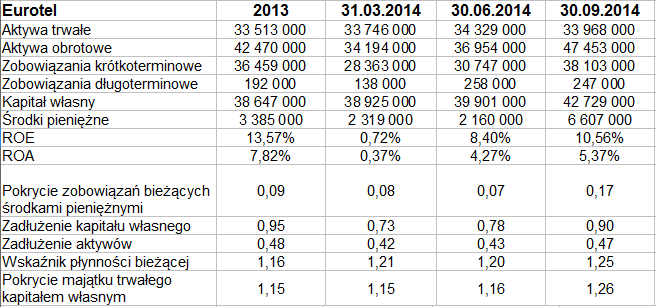

A teraz pora na konkrety, czyli na liczby. Spojrzymy na dane z rachunku zysków i strat oraz pozycje bilansowe. Te pierwsze podajemy domyślnie w wersji skonsolidowanej oraz dodatkowo w jednostkowej, te drugie tylko w skonsolidowanej:

Przychody skonsolidowane Eurotelu za trzy trymestry roku bieżącego to 110,4 mln zł, podczas gdy rok temu notowano na tej pozycji jedynie 99,1 mln zł. Tym samym można mówić o dynamice rzędu 11,4 proc., a więc naprawdę znacznej. W ujęciu jednostkowym nastąpił wzrost o niemal 20 proc., tj. do kwoty 61,16 mln zł.

Skonsolidowany zysk brutto za dziewięć miesięcy roku 2014 to 5,18 mln zł, był więc – trzeba to przyznać – nieco niższy niż poprzednio. Tym samym odpowiednia marża spadła z 5,53 proc. do 4,70 proc. Obniżyła się też nieco marża netto, natomiast wzrosła rentowność brutto na sprzedaży (z 35,06 proc. do 36,36 proc.).

Wyraźne wzrosty marż widzimy w wynikach jednostkowych, rozpatrywanych w ujęciu narastającym. Z kolei wyniki skonsolidowane, ale za sam trzeci kwartał, to 45,32 mln zł przychodów, marża brutto 7,8 proc., netto 2,52 proc. (rok wcześniej notowano 3,19 proc. i 2,52 proc.).

Ogólne wrażenie, jeśli patrzymy na rachunek zysków i strat, jest mocno pozytywne. Firma generuje zyski, zwiększa swe przychody, nierzadko poprawia rentowności. Z kolei w bilansie grupy kapitałowej do pozytywów wypada zaliczyć na pewno przestrzeganie złotej reguły bilansowej, w miarę niezły wskaźnik płynności bieżącej (ostatnio 1,25 pkt), a także fakt, że ogół długów nie przekracza kwoty kapitału własnego. W trzecim kwartale zwiększyła się też pula środków pieniężnych i poprawiło się wydatnie pokrycie nimi zobowiązań bieżących.

Ogólnie zresztą to właśnie długi bieżące dominują w zobowiązaniach, co może nie jest ideałem, ale wypada złożyć to na karb specyfiki działania firmy. W aktywach z kolei dominują obrotowe – głównie należności krótkoterminowe (30,1 mln zł pod koniec września) i zapasy (10,53 mln zł). W majątku trwałym największa pozycja to wartość firmy (niemal 21 mln zł).

Na ten rok zarząd Eurotelu nie prezentował prognoz finansowych, ponieważ – jak czytamy – działalność firmy w dużej mierze zależy od operatorów i ich oferty, a na to Eurotel jako taki nie ma wpływu. Zmienia się też często system rozliczeń z operatorami.

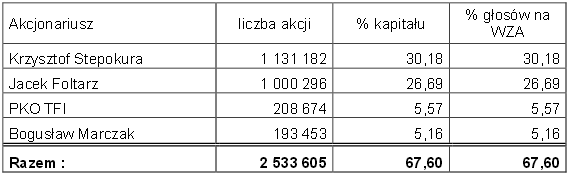

Spójrzmy na akcjonariat:

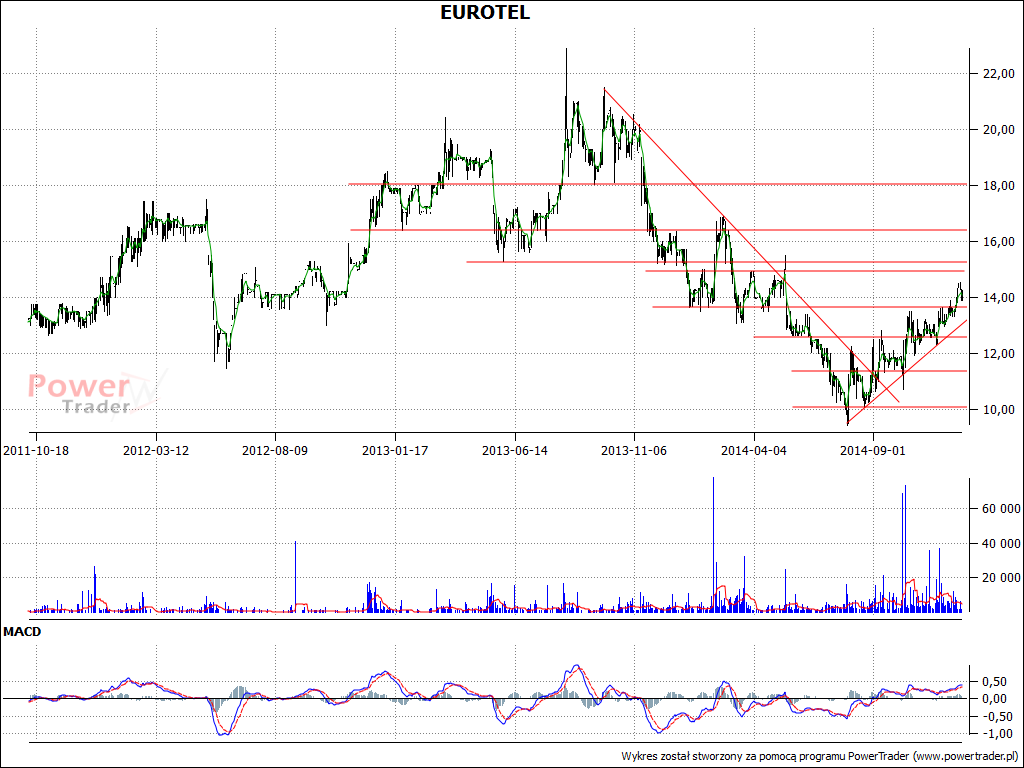

A oto wykres kursu akcji na GPW:

Od jesieni roku 2013 do końcówki lipca 2014 dominował silny trend spadkowy. Kurs osunął się z okolic 21 zł do mniej niż 10 zł. Później jednak byki nabrały siły i zbudowały nowy trend, teraz już zwyżkowy. Ostatnio wykres wychodzi ponad linię 14 zł, kolejny opór mamy w pobliżu 14,90 – 15 zł, następnie 15,25 – 15,30 zł, wyżej przy 16,40 zł.

Firma zapowiada, że w I kwartale roku 2015 będzie gromadzić środki obrotowe w celu wypłaty dywidendy, poza tym będzie szukać środków inwestycyjnych na otwarcie nowych salonów Apple. System rozliczeń z T-Mobile będzie z kolei "przystosowywany" do "parametrów i możliwości rynkowych".

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2499 gości

![]()