Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Atlanta Poland pojawiała się już na naszych łamach, w szczególności w ramach analiz sektorowych, poświęconych całej branży bakaliowej na GPW. Ostatni taki raport ukazał się właściwie "przed chwilą" i dotyczy najnowszych wyników owych trzech przedsiębiorstw. Mamy tu na myśli zarówno rezultaty za rok obrotowy 2013 / 2014 (tj. do 30 czerwca), jak i za pierwszy kwartał nowego roku, tj. za lipiec, sierpień i wrzesień 2014.

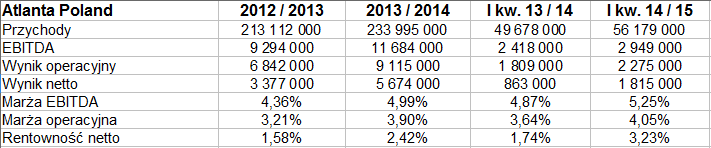

Warto zauważyć, że Atlanta Poland prezentuje się na tle Bakallandu i Helio o tyle dobrze, że w tym ostatnim okresie wygenerowała w pełni dodatnie wyniki EBITDA, EBIT i netto. To dość znaczące, jako że w dwóch pozostałych firmach jedynie EBITDA był przez te trzy miesiące dodatni.

Jeśli chodzi o marże za dwunastomiesięczny sezon 2013 / 2014, to na pierwszym miejscu znalazła się spółka Helio (6,77 proc. EBITDA, 4,94 proc. EBIT i 3,8 proc. netto), podczas gdy w Atlancie Poland notowano odpowiednio 5 proc., 3,9 proc. i 2,42 proc. - ale warto odnotować, że w Helio oznaczało to spadek rentowności w relacji rocznej, w Atlancie natomiast postęp.

To ostatnie zjawisko – i kilka innych faktów – widzimy zresztą poniżej:

Przychody roczne Atlanty Poland za okres 2013 / 2014 wyniosły niemal 234 mln zł, a to oznacza, że przewyższyły obroty Bakallandu (które zresztą w skali rocznej uległy obniżce). Były też znacznie większe niż 104,24 mln zł wygenerowane przez Helio.

Firmie udało się wypracować 9,11 mln zł zysku operacyjnego, a przy tym 5,67 mln zł na czysto. W kolejnym badanym przedziale czasu, czyli w I kw. 2014 / 2015, EBIT wyniósł 2,27 mln zł, wynik netto 1,81 mln zł. Oba były wyraźnie lepsze niż rok wcześniej, podobnie rzecz się miała z marżami – oraz z kwotą przychodów.

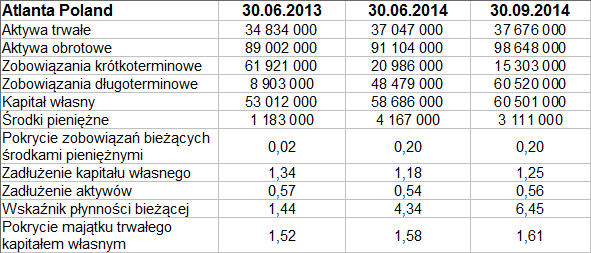

Pozycje bilansowe również prezentują się przyzwoicie – Atlanta zachowuje złotą regułę bilansową, ma wysoki wskaźnik płynności bieżącej (w czerwcu tego roku 4,34 pkt, we wrześniu już 6,45 pkt), zaś ogół zobowiązań przewyższa kapitał własny w stopniu względnie małym (wskaźnik na poziomie 1,25 pkt). Dość znaczne były ostatnio środki pieniężne.

W majątku trwałym pod koniec września dominowały aktywa rzeczowe (34,9 mln zł), znacznie mniejsze znaczenie miały wartości niematerialne i aktywa z odroczonego podatku dochodowego. W majątku obrotowym 49,23 mln zł przypadało na zapasy, zaś 42,2 mln zł – na należności handlowe. Sama ta ostatnia kwota pokrywała zatem bez problemu całą pulę długów bieżących (na które składało się z kolei 10 mln zł zobowiązań handlowych i 4,14 mln zł pozostałych).

W zobowiązaniach długoterminowych dominowały kredyty i pożyczki, pod koniec września opiewające na 56,8 mln zł. W ogóle zresztą wypada zauważyć, że rok wcześniej – 30 września 2013 – struktura pasywów była odmienna. Otóż w zobowiązaniach przeważały krótkoterminowe (wówczas niemal 72 mln zł), co przecież nie było korzystne. Na plus liczy się więc to, że w ciągu roku owa struktura została radykalnie przebudowana, dzięki czemu pula długów bieżących znacznie spadła, przy równoczesnym wzroście zobowiązań długoterminowych z 3,46 mln zł do 48,48 mln zł (koniec roku obrotowego 2013 / 14) i w końcu 60,52 mln zł (finał września 2014).

Jeśli chodzi o pierwszy kwartał 2014 / 2015, to niepokoić może fakt, że był to dla Atlanty czas ujemnych przepływów netto z działalności operacyjnej (-1,05 mln zł), podczas gdy rok wcześniej analogiczny okres dał 5,13 mln zł na plusie.

Spójrzmy teraz na to, jak zarząd podsumował badane okresy. Zacznijmy od raportu rocznego. Otóż Dariusz Mazur (do 26 września prezes spółki, o kulisach jego odejścia jeszcze wspomnimy) podkreślił, że rok 2013 / 2014 to był "kolejny okres, w którym spółłka zrealizowała najwyższy w swojej historii poziom sprzedaży". Za godną uwagi uznał też, podobnie jak i my, poprawę rentowności. Warunki rynkowe nie zawsze były sprzyjające (mowa o wahaniach cen surowców i silnej konkurencji), tym niemniej sprzedaż detaliczna wzrosła o 18 proc., eksportowa o 40 proc. Firma stara się zresztą dywersyfikować rynki zbytu, zaś w tym roku po raz pierwszy wypłaciła dywidendę. Wyniosła ona 39 groszy na akcję (razem 2,37 mln zł).

W następnym badanym okresie, tj. I kw. 2014 / 2015, przedsiębiorstwo zrealizowało obroty o 13,1 proc. większe niż rok wcześniej, zwiększając zarazem wolumen sprzedaży o 2,3 proc. Sprzedaż eksportowa stanowiła 14,5 proc. ogólnej sumy obrotów, czyli ok. 8,14 mln zł. Warto mieć na uwadze, że pierwszy kwartał obrotowy jest zwykle dla Atlanty – ale także dla Bakallandu i Helio – czasem najniższych obrotów. Najwyższe generowane są zimą i wczesną wiosną, w okresie Świąt Bożego Narodzenia i Wielkanocy, natomiast latem klienci w większym stopniu koncentrują się na świeżych owocach.

Pora przejść do innych kwestii niż same tylko finanse. Otóż od kilku miesięcy Atlanta Poland procesuje się z konkurencją, mianowicie z firmą Helio, która korzysta od pewnego czasu ze znaku towarowego "Bakal Planet". Nazwa ta miałaby być nieuprawnionym nawiązaniem do znaku "Bakal", zarejestrowanego sądownie i od kilku lat używanego przez Atlantę. Ta ostatnia uważa, że Helio w ten sposób podejmuje się nieuczciwej konkurencji.

Wspomnieliśmy też, że z prezesury zrezygnował Dariusz Mazur – obecnie jest on prokurentem (oraz nadal głównym akcjonariuszem, przez podmiot Rockfield Trading, kontrolujący 59,5 proc. akcji i głosów Atlanty). Mazura zastąpił Maciej Nienartowicz. Poprzedni prezes ustąpił, ponieważ został skazany za przestępstwo z art. 276 Kodeksu Karnego. Treść tego artykułu brzmi: "Kto niszczy, uszkadza, czyni bezużytecznym, ukrywa lub usuwa dokument, którym nie ma prawa wyłącznie rozporządzać, podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2". Mazur miał przez kilka miesięcy w roku 2007 ukrywać – na szkodę Arkadiusza Mikłasza – dokumenty spółki Bakal Center sp. z o.o., której prezesem był właśnie Mikłasz. Został on jednak zdjęty z tej funkcji na mocy decyzji rady nadzorczej Bakal Center, której przewodniczył wtedy Mazur (co uzasadniono tym, że Mikłasz działał na szkodę podmiotu). W siedzibie Bakal Center odnaleziono potem dokumenty, co do których – w opinii Atlanty Poland – "istniało domniemanie", że nie są własnością samego Mikłasza, ale spółki Bakal Center, a to oczywiście, znacząca różnica. Atlanta dalej jest przekonana, że ówczesne zachowanie Dariusza Mazura było nie tylko uprawnione, ale wręcz konieczne (tj. że był on zobowiązany do przetrzymania i przeglądnięcia tychże dokumentów). Dodajmy na koniec, że ostatecznie Atlanta Poland przejęła firmę Bakal Center.

Na koniec wspomnijmy jeszcze o czymś mniej kontrowersyjnym, tj. o wykresie kursu:

W grudniu 2012 notowano minima na 3 zł, tymczasem na przełomie lutego i marca 2014 zdarzały się już wyjścia ponad poziom 8 zł. To znaczący postęp, co warto mieć na uwadze. W zasadzie można rzec, że trend wzrostowy działa nadal, jakkolwiek wspomnianych szczytów na razie nie udało się przebić. Wsparcia to obecnie 7 zł, 6,70 zł i 6 zł, opory mamy na 7,84 zł i 8,14 zł, wyżej na 8,34 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2544 gości

![]()