Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Jeśli brać pod uwagę aktywa czy przychody, to Wilbo jawi się jako najmniejsza ze spółek z obszaru przetwórstwa rybnego, rezydujących na głównym parkiecie warszawskiej GPW. Jednocześnie jest to jednak firma przeżywająca największe problemy – zwłaszcza, gdybyśmy mieli cofnąć się w czasie o rok lub dwa.

W marcu roku 2013, po tym, jak pojawiły się problemy z finansowaniem zewnętrznym, Wilbo znalazła się – na mocy decyzji sądowej – w stanie upadłości układowej. Godne uwagi jest jednak to, że sąd oddalił wówczas wnioski tych wierzycieli, którzy domagali się likwidacji przedsiębiorstwa. Dobrze się stało, albowiem widać, że stopniowo wraca ono do formy. Nim jednak o tym opowiemy, przypomnimy pokrótce, czym się Wilbo zajmuje.

Firma produkuje szeroką gamę wyrobów rybnych, przy czym najbardziej rozpoznawalną marką, jaką prowadzi, jest Neptun. W ofercie są więc m.in. sygnowane nią filety z makreli czy śledzi, paprykarze i sałatki, tuńczyk i szproty, sałatki etc. Poza tym Wilbo posiada marki Dal Pesca i Taaka Ryba, również obecne w licznych polskich sklepach, jakkolwiek może mniej znane.

Głównymi akcjonariuszami Wilbo są osoby fizyczne – nieobecne w zarządzie lub radzie nadzorczej. Paweł Antosiewicz, Michał Grabowski, Adam Jastrzębski i Agnieszka Markowicz mają po 3,44 proc. w kapitale i 9,99 proc. w głosach, Piotr Ołdakowski i Barbara Kanigowska mają tyle samo w głosach, ale w kapitale po 8,62 proc., poza tym mamy jeszcze Ewę Chmielak (10,27 proc. akcji, 5,96 proc. głosów).

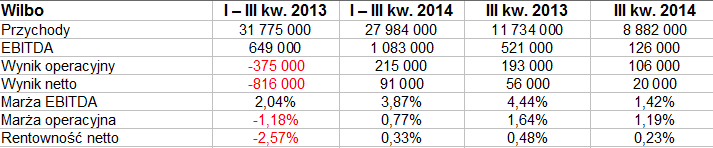

Poniżej widzimy wyniki finansowe Wilbo za trzy kwartały roku 2014 i odpowiednie okresy porównywalne (firma nie publikuje raportów skonsolidowanych, rezultaty mają charakter jednostkowy):

Wilbo odnotowała w pierwszych dziewięciu miesiącach tego roku przychody na poziomie 28 mln zł, a więc znacznie niższe niż Seko (88 mln zł) czy Graal (cała grupa dowodzona przez ten podmiot miała 606 mln zł, on sam 315 mln zł). Obroty te były poza tym niższe niż rok wcześniej, mianowicie nastąpił spadek o 12 proc. Z drugiej strony, widzimy, że przy tej obniżonej sprzedaży Wilbo generuje większe zyski. Ściślej rzecz ujmując, znacznie wzrósł EBITDA (i jego marża – z 2,04 proc. do 3,87 proc.), zaś na pozycjach EBIT i netto odnotowano zyski, a nie straty, jak rok temu. Finalna rentowność operacyjna to 0,77 proc., na czysto 0,33 proc.

Ciemniejszą stroną medalu jest fakt, że w samym trzecim trymestrze marże i zyski były już jednak nieco niższe niż rok wcześniej. Lipiec, sierpień i wrzesień 2014 w szczególności przyniosły 106 tys. zł EBIT (wobec 193 tys. zł rok wcześniej), co stanowiło 1,2 proc. wypracowanych przychodów (poprzednio 1,64 proc.).

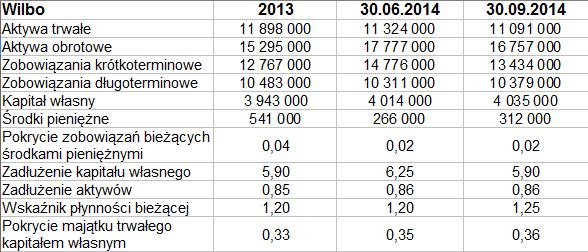

Jeśli chodzi o bilans, to spółka nadal jest bardzo odległa od złotej reguły bilansowej (ma niewielki kapitał własny), natomiast wskaźnik płynności bieżącej notuje względnie niezłe poziomy (1,25 pkt pod koniec września). W Seko było to 2 pkt, w Graalu tylko 1 pkt. Tym niemniej tylko 2 proc. zobowiązań krótkoterminowych Wilbo pokryte jest środkami pieniężnymi, te bowiem wyrażają się skromnymi kwotami (ostatnio 312 tys. zł).

W majątku obrotowym Wilbo dominują zapasy (8,24 mln zł pod koniec września), mniejszy, choć zbliżony, jest udział należności krótkoterminowych. Majątek trwały to niemal wyłącznie aktywa rzeczowe.

Niepokoi fakt znacznego zadłużenia kapitału własnego. Odpowiedni wskaźnik nadal przyjmuje wartości bliskie 6 pkt (w Seko 0,63 pkt, w Graalu 1,21 pkt).

Najważniejszym wydarzeniem tego roku – tak to postrzega zarząd, ale nie sposób się z tym nie zgodzić – jest fakt, że udało się wypracować układ z wierzycielami. Mało tego, 12 listopada (a więc już po badanym przez nas okresie trzech pierwszych trymestrów) układ ten został potwierdzony sądownie. Władze firmy uważają w związku z tym, że słuszne są realizowane działania restrukturyzacyjne, a zawarcie układu "zwiększy wiarygodność" oraz "pozwoli na zawieranie kontraktów z dużymi sieciami obecnymi w krajach Unii Europejskiej". Poprawi się też dostępność finansowania dla Wilbo, a w konsekwencji wolumen produkcji.

Za osiągnięcia zarząd uważa utrzymanie w trzecim trymestrze dodatniego wyniku finansowego, poprawę marży netto w ujęciu narastającym, wzrost eksportu o 3 proc., czy wreszcie zwiększenie wiarygodności Wilbo, czego wyrazem jest fakt udzielania firmie kredytu kupieckiego.

Z drugiej strony, procedura zawierania układu, która się przedłużała, w rezultacie utrudniła osiągnięcie założonych poziomów sprzedaży – i to akurat było niepowodzenie, które zarząd potwierdza. Zresztą i my pisaliśmy wyżej o spadku obrotów (a nawet – w samym trzecim kwartale – marż).

Na wykresie kursu akcji widać, że obecne ceny, choć niższe np. od maksimów z początku roku, sięgających wtedy nawet 1,13 zł, są i tak znacząco lepsze od dołków notowanych w latach 2012 – 2013 (w najsłabszych momentach kurs osuwał się nawet poniżej 10 groszy, jeśli spojrzymy na wakacje 2012). Wydaje się więc, że możliwe są dalsze wzrosty, o ile bykom uda się przebić 95 groszy, a następnie linię 1 zł – co zapewne stanie się, jeśli IV kwartał potwierdzi, że Wilbo zasadniczo jest już znów na prostej.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2543 gości

![]()