Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Już w wynikach półrocznych zysk netto Bumechu (skonsolidowany, ale tyczy się to też jednostkowego) był zdecydowanie niższy niż kwota, którą udało się wygenerować rok wcześniej. W relacji rocznej obniżyły się też sześciomiesięczne EBITDA i (dość mocno) EBIT.

Naturalne w takim układzie staje się pytanie o to, jak na sytuację wpłynął kwartał trzeci, czyli lipiec, sierpień i wrzesień. Otóż w okresie tym Bumech jako grupa zarobił na działalności operacyjnej 1,75 mln zł, podczas gdy rok wcześniej było to 1,96 mln zł. Znów widzimy więc spadek – także rentowności (z 7,35 proc. do 6,09 proc.).

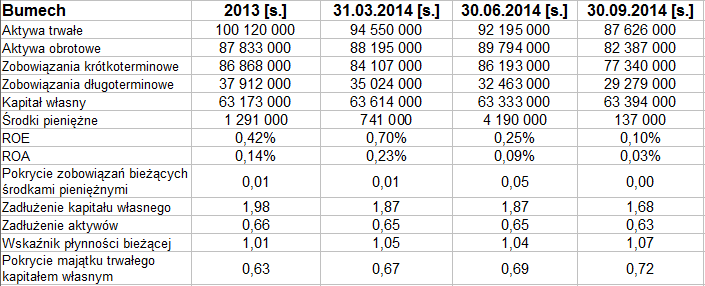

Szczegóły, w tym również wyniki w ujęciu narastającym, przedstawia nam poniższa tabela:

92,5 mln zł w trzy kwartały – takie przychody to w skali rocznej wzrost o 20,26 proc. i to jest na swój sposób imponujące. Widzimy jednak, że niespełna 5 mln zł EBIT to kwota relatywnie skromna, gwarantująca marżę jedynie na poziomie 5,40 proc., gdy rok temu notowano tu 12,71 proc. Mało tego, na czysto przedsiębiorstwo zarobiło jedynie 221 tys. zł, czyli równowartość 0,24 proc. przychodów dziewięciomiesięcznych. W 2013 marża netto wyniosła 5,11 proc.

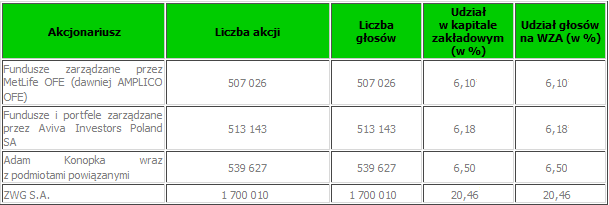

Wyniki jednostkowe, jak łatwo zauważyć, nie odbiegają znacząco od skonsolidowanych – czyli główny wpływ na sytuację grupy mają rezultaty podmiotu dominującego. Drugi podmiot w grupie to kontrolowana w 100 proc. firma Bumech – Technika Górnicza sp. z o.o. Należy pamiętać też, że Bumech realizuje od kilku miesięcy procedurę połączenia z firmą ZWG S.A. (znaną z NewConnectu), co ma polegać na wchłonięciu tej ostatniej przez omawianego emitenta. ZWG jest zresztą jednym z ważniejszych inwestorów w akcjonariacie Bumechu:

(na podstawie materiałów z witryny Emitenta)

W trzech trymestrach roku 2014, co można wnosić z wyników skonsolidowanych, znacznie wzrósł koszt własny sprzedaży – nie tylko kwotowo, ale i w relacji do przychodów (z 80,8 proc. do 89,7 proc.). To odbiło się kolejno na zysku brutto na sprzedaży oraz na zysku operacyjnym (nawet jeśli udało się nieco ograniczyć koszty zarządu). Mało tego, później doszły znaczne koszty finansowe (owszem, niższe niż przed rokiem, ale jednak obciążające zmniejszony już EBIT).

Mimo wszystko zarząd uważa 221 tys. zł skonsolidowanego zysku netto za "bardzo dobry wynik", a to z uwagi na "bardzo trudną sytuację w sektorze górniczym". Sektor ten jest oczywiście niezwykle istotny dla Bumechu, firma bowiem produkuje i serwisuje właśnie urządzenia stosowane w kopalniach (kombajny chodnikowe), a nawet sama prowadzi drążenie wyrobisk podziemnych.

W trzecim kwartale zarząd starał się restrukturyzować koszty i poprawiać płynność, przy czym ING Bank Śląski przyznał firmie odnawialny limit kredytowy na 30 mln zł ("w ramach którego wykupywał będzie przekazane przez Spółkę wierzytelności powstałe z tytułu współpracy handlowej pomiędzy Bumech a Katowickim Holdingiem Węglowym S.A. (...) oraz Jastrzębską Spółką Węglową S.A."). Z kolei odpowiedni aneks do umowy z Bankiem Pekao S.A. pozwolił wydłużyć okres spłaty zobowiązań kredytowych i leasingowych o rok.

Skoro mowa o zobowiązaniach, to spójrzmy na pozycje bilansowe (skonsolidowane):

Majątek trwały jest nieco wyższy niż obrotowy – przy czym jeden i drugi w osatnich czasach się kurczyły (licząc np. od grudnia 2013). Firma nie zachowuje złotej reguły bilansowej, choć jest bliżej jej poziomu niż w minionych kwartałach. Wskaźnik płynności bieżącej jest raczej niski (ostatnio 1,07 pkt), ale formalnie rzecz biorąc aktywa obrotowe pokrywają długi krótkoterminowe. Z drugiej strony, Bumech posiada skromne zasoby środków pieniężnych – ostatnio 137 tys. zł. W czerwcu były one wyższe (4,2 mln zł), ale nawet wtedy stanowiły równowartość tylko 5 proc. długów bieżących.

Ogół zobowiązań stanowił pod koniec września 168 proc. wartości kapitału własnego, co może trochę niepokoić, aczkolwiek to i tak wartość niższa niż wcześniej, co z kolei cieszy.

Nie cieszy natomiast obraz rysujący się na wykresie kursu. Wczesną wiosną roku 2013 notowania podchodziły niemal do 9 zł (w najlepszych momentach), tymczasem teraz oscylują poniżej 2 zł. To wina długofalowego trendu spadkowego. Mimo wszystko obecny kurs jest i tak wyższy niż niedawne minima rzędu 1,55 zł, tym niemniej to skromna poprawa i trudno mówić jeszcze o zmianie całościowej tendencji.

Zarząd zapewnia, że stara się łagodzić negatywny wpływ dekoniunktury w branży górniczej. Ma to się przejawiać np. przez próby dywersyfikacji przychodów, a temu z kolei ma służyć wchłonięcie ZWG (firma ta produkuje wyroby gumowe dla przemysłu). Poza tym przedsiębiorstwo spodziewa się nowych przychodów z podpisanych już umów (a także, ogólnie rzecz biorąc, zakłada zdobycie nowych kontraktów).

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2663 gości

![]()