Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pelion to – podobnie jak Neuca i Farmacol – przedsiębiorstwo prowadzące hurtowy handel różnego rodzaju lekarstwami (farmaceutykami). Ściślej rzecz ujmując, sprawa jest bardziej złożona. Otóż Pelion prowadzi cztery linie biznesowe:

– sprzedaż hurtową (poprzez PGF S.A. i Pharmapoint sp. z o.o.)

– zaopatrzenie szpitali (PGF Urtica sp. z o.o.)

– sprzedaż detaliczną (CEPD N.V.)

– usługi dla producentów (Pharmalink sp. z o.o.)

Jak łatwo się domyślić, mamy tu do czynienia z grupą kapitałową, która zresztą publikuje sprawozdania skonsolidowane. Ogólnie rzecz biorąc, Pelion (co zresztą również upodabnia go do dwóch pozostałych firm, wspomnianych wcześniej) ma swe korzenie u progu lat 90-tych, gdy spółkę (pod nazwą Medicines) założyli Jacek Szwajcowski i Zbigniew Molenda. Ten pierwszy do dziś jest wiceprezesem, drugi zaś prezesem zarządu.

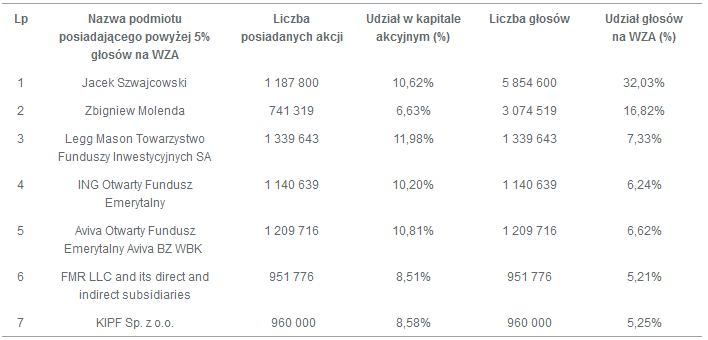

Akcjonariat wygląda tak (jeśli chodzi o istotnych inwestorów):

(źródło: raport Emitenta)

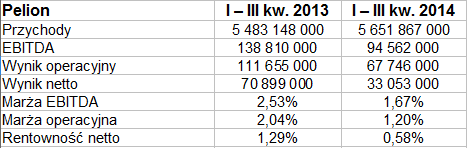

Poniżej widzimy skonsolidowane wyniki Pelionu za trzy kwartały roku 2014:

Jak widać, przedsiębiorstwo wygenerowało obroty na poziomie 5,65 mld zł, czyli o ponad 3 proc. wyższe niż rok temu. Można dodać, że Neuca notowała 4,79 mld zł, zaś Farmacol 3,95 mld zł, a więc ich przychody były niższe. Z drugiej strony, to Farmacol notował najwyzsze rentowności: 1,82 proc. EBITDA, 1,36 proc. EBIT i 1,60 proc. na czysto. W Pelionie wynosiły one 1,67 proc., 1,20 proc. i 0,58 proc. W tym ostatnim wypadku był to najsłabszy wynik w całej trójce.

Można też zauważyć, że marże Pelionu obniżyły się w relacji rocznej – jakkolwiek tyczyło się to także dwóch pozostałych przedsiębiorstw. Wynikało to w dużej mierze z faktu, że obniżona została urzędowa marża na leki refundowane, co zmniejszyło opłacalność handlu nimi.

Najważniejsza dla obrotów była sprzedaż hurtowa (4,17 mld zł w dziewięciu miesiącach), na drugim miejscu mamy sprzedaż w detalu (1,44 mld zł).

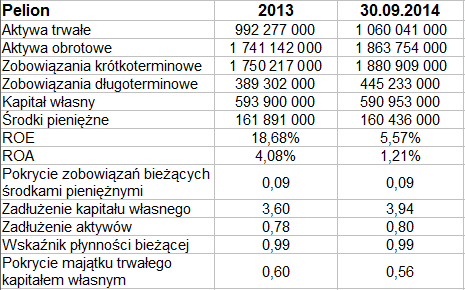

W aktywach Pelionu widzimy przewagę majątku obrotowego nad trwałym (w pozostałych przesiębiorstwach była ona jeszcze większa). Ogólnie rzecz biorąc, na majątek obrotowy składały się w głównej mierze zapasy (864,4 mln zł) i należności krótkoterminowe (781,42 mln zł). Te ostatnie pokrywały tylko 41,5 proc. zobowiązań krótkoterminowych. Wskaźnik płynności bieżącej, uwzględniający całość aktywów obrotowych, był wyższy, ale i on nie przekraczał 1 pkt. Pod tym względem sytuacja jest więc dość słaba.

Firma nie zachowuje też złotej reguły bilansowej, niepokoić może również zadłużenie kapitału własnego – ostatnio długi stanowiły niemal czterokrotność jego wartości. Faktem jest, że w przypadku Neuki wskaźnik sięgał nawet poziomu 4,36 pkt, ale z kolei w Farmacolu notowano jedynie 1,25 pkt.

Ogólnie rzecz biorąc, już w naszym raporcie branżowym zauważyliśmy, że w ostatnich czasach to właśnie Farmacol wysuwa się na prowadzenie wśród trzech spółek rozprowadzających leki – w każdym razie tak można wnosić na podstawie obliczanych przez nas wskaźników.

Co działo się w badanym okresie w Pelionie i wokół niego? Otóż zarząd odnosi się m.in. do spadku zysków, tym już choćby samego zysku na sprzedaży (który obniżył się o 6,6 proc., tj. do 602,75 mln zł). Ruch ten wynikał, jak wspomnieliśmy, w dużej mierze z obniżki marży na leki refundowane, ale wpływ miała też konkurencja tak w hurcie, jak i w detalu. Udało się uzyskać pewne oszczędności na kosztach operacyjnych, ale finalnie EBIT i tak, jak widzieliśmy, okazał się słabszy niż przed rokiem.

Warto też zauważyć, że w dniu 30 września 2014 roku kapitał obrotowy przedsiębiorstwa był ujemny (-41,9 mln zł), co nie jest rzecz jasna zjawiskiem korzystnym.

W badanym okresie nie notowano wydarzeń nietypowych. Co do sezonowości, to zwykle sprzedaż rośnie w IV i I kwartale, gdy zimą nadchodzi czas większej zachorowalności. Wahania te są jednak równoważone do pewnego stopnia dzięki produktom nie będącym typowymi lekami (jak np. kosmetyki).

Do końca października ubiegłego roku na wykresie kursu mieliśmy zasadniczo trend wzrostowy, notowano nawet kursy rzędu 116 zł i wyższe. Potem jednak wykres zawrócił na południe i rozwinął się trend spadkowy. Udało się go później wyhamować i wytworzyć pewnego rodzaju konsolidację, ale dopiero w obszarze 66 – 80 zł. Ostatnio widać próby podbijania notowań, nie jest jednak pewne, czy stronie popytowej uda się wyjść właśnie powyżej wspomnianej linii 80 zł. Gdyby do tego doszło, to kolejne ważne okolice mamy przy 86 – 87 zł i 90 – 91 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2753 gości

![]()