Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Vistal Gdynia to przedsiębiorstwo, którego akcje pojawiły się na głównym parkiecie akcyjnym warszawskiej giełdy u progu bieżącego roku. Ich cena szybko rosła – wzniosła się nad poziom 12 zł i w ciągu nieco ponad miesiąca dotarła powyżej 18 zł. Później na wykresie obserwować można było rozmaite wahania, finalnie jednak wygląda na to, że zwycięża frakcja niedźwiedzi. Innymi słowy, kurs spadł – ostatnio w okolice 12 zł, czyli do poziomów z początku bytności spółki na parkiecie.

Warto w tym kontekście odpowiedzieć o najnowszych wynikach finansowych Vistalu. Wpierw jednak przedstawmy pokrótce samo przedsiębiorstwo. Otóż działa ono w branży budowlano-konstrukcyjnej, a precyzyjniej rzecz ujmując, zajmuje się budową mostów, przemysłowych konstrukcji stalowych, platform wydobywczych czy rurociągów. Firma realizowała projekty nie tylko w Polsce, ale też w innych krajach, jak np. Niemcy, Norwegia czy Szwecja. Występuje też w roli generalnego wykonawcy inwestycji – w tym obszarze ma na koncie budowę wytwórni konstrukcji stalowych w Gdyni.

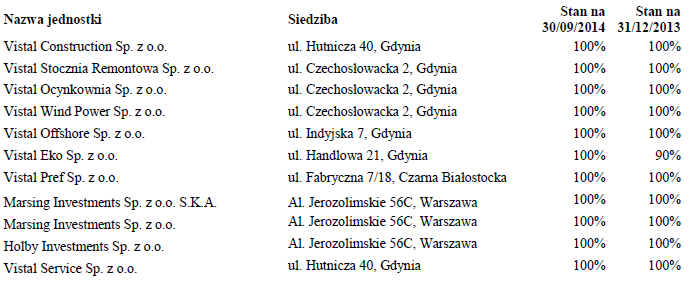

Vistal Gdynia S.A. przewodzi, jak wiele innych spółek z GPW, grupie kapitałowej. Konsolidacji podlegają wyniki następujących podmiotów:

(źródło: raport Emitenta)

Oto akcjonariat spółki dominującej:

(źródło: raport Emitenta)

Ryszard Matyka to prezes zarządu, Bożena Matyka to wiceprzewodniczący rady nadzorczej.

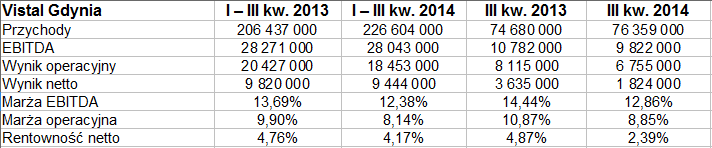

Po tym wprowadzeniu możemy spojrzeć na rezultaty (skonsolidowane) z pierwszych trzech kwartałów roku 2014 oraz analogicznego okresu roku 2013.

226,6 mln zł – oto i przychody wypracowane przez grupę Vistal Gdynia w ciągu dziewięciu miesięcy. Rok wcześniej notowano na tej pozycji sumę wyraźnie mniejszą (206,44 mln zł), nastąpił zatem wzrost o niemal 10 proc. Dynamika za trzeci kwartał to 2,25 proc.

Widać jednak, że zyski spadły, co rzecz jasna przełożyło się na obniżkę rentowności. Tak np. marża EBIT w ujęciu narastającym spadła z 9,90 proc. do 8,14 proc., w samym trzecim trymestrze natomiast z 10,87 proc. do 8,85 proc. (w relacji rok do roku). Finalnie Vistal zarobił do 30 września na czysto 9,44 mln zł (rok temu 9,82 mln zł).

Niestety, przepływy pieniężne netto z działalności operacyjnej były w tym roku ujemne (za trzy kwartały -16,95 mln zł). Poprzednio notowano tu kwotę wyższą od zera, mianowicie 3,82 mln zł.

Formalnie Grupa Vistal Gdynia wyróżnia w swej działalności trzy segmenty operacyjne: "Infrastruktura", "Marine & Offshore" oraz "Budownictwo przemysłowe, kubaturowe, hydrotechniczne, inne". Z raportu dowiadujemy się jednak, że głównym filarem jest "Infrastruktura". Dała ona 57 proc. ogólnej sumy przychodów w badanym okresie. Segment "Marine & Offshore" dał 32,5 proc.

Należy mieć na uwadze, że Vistal miał kilku kontrahentów generujących bardzo duży procent obrotów. Np. w przypadku jednego z nich było to aż 25,3 proc. ogólnej sumy, w przypadku innego 11,5 proc. Trzech znacznych klientów było też na rynkach zagranicznych.

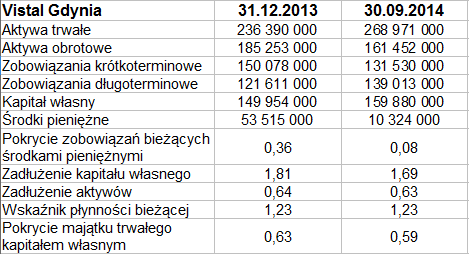

Spójrzmy na pozycje bilansowe:

W majątku dominują aktywa trwałe (opiewające pod koniec września na 269 mln zł). Ich pula zwiększyła się wydatnie od grudnia 2013, podczas gdy w tym samym czasie zmniejszyła się wartość majątku obrotowego (ze 185,25 mln zł do 161,45 mln zł). W majątku trwałym wzrosła wartość aktywów rzeczowych, w obrotowym znacznie zmniejszyły się środki pieniężne. Te ostatnie pod koniec września pokrywały już tylko 8 proc. wartości zobowiązań bieżących. Ogólnie jednak wskaźnik płynności bieżącej prezentował niezły poziom 1,23 pkt, tak samo jak trzy kwartały wcześniej.

Vistal Gdynia nie zachowuje złotej reguły bilansowej. Ogół zobowiązań przekracza poziom kapitału własnego, jakkolwiek w ciągu dziewięciu miesięcy odpowiedni wskaźnik obniżył się z 1,81 pkt do 1,69 pkt, co jest pozytywnym zjawiskiem.

Na rok 2014 Vistal nie prezentował prognoz. Jeśli chodzi o przyszłość, to potencjał produkcyjny segmentu "Marine & Offshore" ma zostać wzmocniony dzięki prowadzonej budowie wytwórni wielkogabarytowych konstrukcji stalowych na Nabrzeżu Indyjskim. Negatywnie na firmę mogą oddziaływać duże wahania kursu EUR, walka cenowa i ew. zaostrzenie polityki kredytowej banków, pozytywna będzie np. dobra sytuacja rynkowa w Skandynawii i Polsce czy sprawność akwizycyjna poza granicami. Problematyczne może być, co przyznaje zarząd, znaczące zadłużenie.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3744 gości

![]()