Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Polmed – jedna z czterech firm na GPW, które oferują swoim klientom rozbudowaną, kompleksową opiekę medyczną różnego rodzaju. Trzy pozostałe to naturalnie EMC Instytut Medyczny, Enel-Med i Swissmed. Dziś jednak skoncentrujemy się na Polmedzie, biorąc na warsztat rezultaty tego przedsiębiorstwa za trzy pierwsze kwartały roku 2014.

Firma prowadzi sieć placówek opieki medycznej, głównie w dużych miastach, takich jak np. Katowice, Wrocław, Poznań, Gdańsk, Olsztyn czy Warszawa. Świadczy usługi z zakresu opieki podstawowej i specjalistycznej (ginekologia, ortopedia, stomatologia i nie tylko). Najnowszy raport okresowy wymieniał (podobnie jak półroczny) 22 ośrodki pod egidą Polmedu, w tym ośrodek wypoczynkowy Neptun w miejscowości Borzechowo.

Spółka obecna jest na głównym parkiecie akcyjnym GPW od roku 2010, a tak wygląda wykres kursu jej akcji:

Jak widać, zarówno w roku 2013, jak i w bieżącym, podejmowane były próby przebijania poziomu 3 zł, finalnie jednak zakończyły się niepowodzeniem. Cena spadła dużo niżej, notowano nawet (pod sam koniec lipca 2014) minimum na 1,87 zł. W pewnym sensie na wykresie można dostrzec długoterminowy trend wzrostowy (który zaznaczyliśmy), aczkolwiek obecnie kurs i tak oscyluje nieco niżej, w pobliżu 2,20 zł. Wskaźnik STS wchodzi w obszar wykupienia, co zapewne szybko przełoży się na sygnał kupna, skłaniający do testowania wsparć rzędu 2,10 – 2,15 zł.

Firma prowadzi grupę kapitałową, do której należą Polmed Zdrowie sp. z o.o. oraz Polmed Development sp. z o.o. Ten drugi podmiot zajmuje się wynajmem i zakupem nieruchomości oraz środków transportu.

Główni akcjonariusze Polmedu to nadal cypryjski podmiot Polmed-Medical Limited (54,02 proc. w kapitale, 63,38 proc. w głosach) oraz luksemburski NPN II Med s.a.r.l. (42,45 proc. i 34,74 proc.).

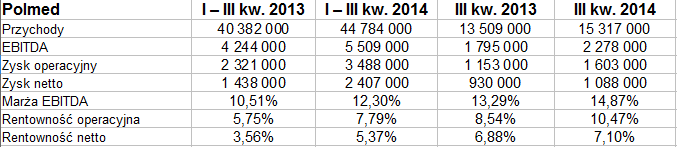

Poniżej mamy rezultaty skonsolidowane grupy kapitałowej Polmed:

Uwagę zwraca niewątpliwie wzrost obrotów. Na przykład w ujęciu narastającym wyniosły 44,78 mln zł, gdy tymczasem rok wcześniej było to jedynie 40,38 mln zł. Sam trzeci kwartał też był czasem zwyżki.

Bardziej znaczące jest jednak to, że Polmed poprawił zyski – w takim zresztą stopniu, że podwyższone zostały rentowności. Tak np. marża operacyjna za 9 miesięcy wyniosła 7,8 proc. (poprzednio 5,75 proc.), a za sam III kw. nawet 10,5 proc. (wobec 8,5 proc. przed rokiem). Finalnie zysk operacyjny za całe trzy kwartały wyniósł 3,49 mln zł, zaś netto 2,4 mln zł (marża 5,37 proc.). Wygląda więc na to, że był to całkiem udany okres dla przedsiębiorstwa. Dodajmy przy tym, że grupa odnotowała dodatnie przepływy netto operacyjne – mianowicie 4,5 mln zł (przed rokiem w analogicznym okresie było to jedynie 3,1 mln zł).

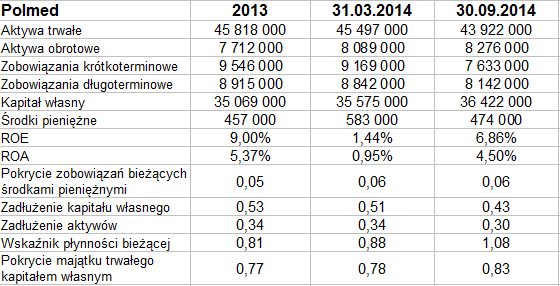

Naturalnie wypada jeszcze spojrzeć przynajmniej na bilans. Otóż tutaj niepokoić może, przynajmniej z teoretycznego punktu widzenia, fakt, że przedsiębiorstwo nie zachowuje złotej reguły bilansowej, czyli kapitał własny jest niższy niż majątek trwały. Co więcej, wskaźnik płynności bieżącej nie prezentuje się zbyt dobrze. 1,08 pkt to raczej niska wartość, jakkolwiek warto zauważyć, że w końcówce marca, a także w grudniu 2013, był jeszcze niższa (poniżej 1 pkt). Nastąpiła zatem poprawa. Pozytywnie odznacza się też to, że kapitał własny bez problemu pokrywa całość zobowiązań.

Co do rezultatów jednostkowych, to spółka dominująca wypracowała w ujęciu narastającym 44,41 mln zł przychodów, 3,68 mln zł EBIT oraz 2,83 mln zł na czysto. Były to wyniki lepsze niż rok temu, widać przy tym, że dla GK Polmed to właśnie wyniki spółki-matki są najważniejsze.

Zarząd, podobnie jak i my, podkreśla, że firma (w szczególności grupa) poprawiła rentowności w stosunku do roku ubiegłego, począwszy zresztą od marży sprzedaży brutto. Z raportu dowiadujemy się też, że struktura sprzedaży jest od lat "ustabilizowana" i wsparta na czterech segmentach, a są to: abonamenty medyczne, medycyna pracy, kontrakty z NFZ oraz współpraca z firmami ubezpieczeniowymi, oferującymi klientom ubezpieczenia zdrowotne. Te cztery filary dają ok. 90 proc. obrotów. Dodajmy, że 27 proc. tejże ogólnej sumy to kontrakty z NFZ.

Zarząd uważa, że warto podkreślić, iż rośnie udział przychodów generowanych przez pacjenta indywidualnego (doszedł do 9 proc. w ogólnej sumie sprzedaży). To świadczy o "znaczącej i rosnącej pozycji Polmed S.A. na rynku komercyjnych świadczeń medycznych". Poprawie ulega też płynność przedsiębiorstwa, spadła rotacja zobowiązań (do 22 dni, poprawa o prawie 2 dni w relacji r/r), poprawiło się (choć kosmetycznie) tempo realizacji należności (do niecałych 42 dni), obniżono zadłużenie (zarząd podkreśla, że "obniża się ono systematycznie").

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4210 gości

![]()