Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pragma Inkaso to przedsiębiorstwo należące do grupy firm, których obszarem działania jest szeroko pojęta windykacja należności. Oznacza to zarówno skup (celem odzyskiwania na własny rachunek), jak i windykację na zlecenie. Poza tym spółka, a właściwie grupa kapitałowa (o czym za chwilę), świadczy też inne usługi finansowe. Mamy tu na myśli np. faktoring, porady prawne, organizowanie finansowania rozmaitych przedsięwzięć czy wreszcie fundusz sekurytyzacyjny.

Do grupy należą trzy podmioty: Pragma Faktoring, Pragma Collect i Pragma Inwestycje, co obrazuje poniższy schemat:

Warto mieć na uwadze, że spółka Pragma Faktoring jest też osobno notowana na głównym parkiecie akcyjnym GPW.

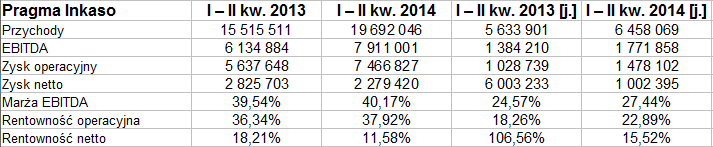

Przejdźmy zatem do rezultatów, jakie przedsiębiorstwo wypracowało w pierwszym półroczu roku 2014. Mamy tu na myśli zarówno kwoty skonsolidowane, jak i jednostkowe (aczkolwiek w przypadku danych bilansowych ograniczymy się jedynie do pozycji całej grupy):

Zwracamy uwagę na to, że podajemy tu kwotę przychodów netto. Pisaliśmy już na naszych łamach o tej subtelności dotyczącej Pragmy Inkaso (a może i nie subtelności, bo chodzi o naprawdę duże miliony różnicy). Otóż przychody brutto (które w I półroczu 2014 wyniosły, skonsolidowane, niemal 230 mln zł) to wpłaty na poczet wierzytelności nabytych na różne sposoby (kupno, windykacja na zlecenie etc.), a także wynagrodzenie z faktoringu i umów finansowania oraz odsetki od pożyczek. Przychody te pomniejszane są następnie o kwoty należne pierwotnym wierzycielom – i tak powstaje kwota netto.

Ta ostatnia natomiast, jak widzimy w tabelach, wyniosła 19,7 mln zł w badanym okresie (dla całej grupy). To blisko 127 proc. sumy z analogicznego okresu roku 2013. Zysk operacyjny zamknął się kwotą 7,47 mln zł, netto zaś Pragma Inkaso zarobiła 2,28 mln zł. To oznaczało marże 37,9 proc. (poprzednio 36,3 proc.) i 11,6 proc. (wobec 18,21 proc. rok temu).

W ujęciu jednostkowym obroty netto wyniosły 6,46 mln zł, a zysk netto 1 mln zł. To oznaczało, że był dużo niższy niż rok wcześniej, albowiem wtedy wielką rolę odegrały przychody finansowe. EBIT spółki-matki uległ natomiast w skali rocznej podwyżce – zaś jego rentowność zwiększyła się z 18,26 proc. do 22,9 proc.

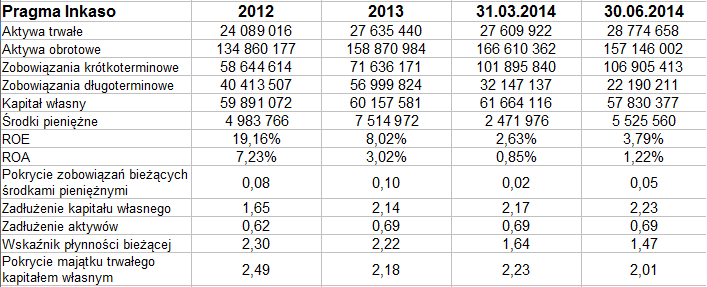

Majątek przedsiębiorstwa (skonsolidowany) to głównie aktywa obrotowe, ostatnio (pod koniec czerwca) ponad 157 mln zł. Firma zachowywała złotą regułę bilansową, zaś wskaźnik płynności bieżącej sytuował się na niezłym poziomie 1,47 pkt (w marcu 1,64 pkt, w grudniu 2013 natomiast 2,22 pkt). Gorzej wyglądało zadłużenie kapitału własnego (wskaźnik 2,23 pkt), a także skromne pokrycie zobowiązań krótkoterminowych środkami pieniężnymi (tylko 5 proc., kwartał wcześniej było to jeszcze mniej, bo 2 proc.).

Warto przypomnieć, o czym już pisaliśmy, że firma mocno rozwijała skalę działalności w ostatnich latach. Na przykład pod koniec roku 2009 jej aktywa obrotowe opiewały tylko na 23,65 mln zł, rok później na 67 mln zł.

Zarząd podał w raporcie półrocznym, że okres od początku stycznia do końca czerwca był czasem "dalszego przebudowywania modeli biznesowych spółek Grupy". Rozwijana była działalność faktoringowa, zwiększały się przychody z działalności windykacyjnej, aktywność rozwijał też fundusz sekurytyzacyjny. Równocześnie jednak ograniczono (zgodnie z planem) działalność pożyczkową podmiotu Pragma Inwestycje.

Zarząd uważa, że realizacja strategii przynosi pozytywne rezultaty – półroczne przychody skonsolidowane okazały się rekordowe w historii, dobrze oceniono wypracowane zyski brutto i EBIT. Wynik netto został jednak obciążony odpisami aktualizującymi wartość należności. Władze firmy oceniały też, że zadłużenie jest umiarkowane ("biorąc pod uwagę płynność i rotację aktywów") i nie będzie rosnąć. Zapowiedzi te będziemy mogli zapewne niedługo zweryfikować na podstawie danych za trzeci kwartał, gdy tylko się pojawią.

Od połowy marca 2013 (gdy kurs wykraczał ponad 23 zł) mieliśmy na wykresie trend spadkowy, aż do maja i cen poniżej 14 zł. Później nastąpiła mocna zwyżka, ku 18 zł, sfinalizowana jednak kolejnym zejściem do dołków. Obecnie widać próby zbijania kursu nawet do 14 zł, ale TRIX sugeruje kupno waloru i można chyba zakładać korektę. Przynajmniej korektę. Opory to 15,60 zł, 16 zł i 16,50 zł, następnie 18 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4002 gości

![]()