Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Podobnie jak to czyniliśmy już kilka razy w przeszłości, bierzemy dziś pod lupę rezultaty przedsiębiorstw motoryzacyjnych z głównego parkietu warszawskiej GPW. Motoryzacyjnych – to znaczy tych, których działalność jest mniej lub bardziej związana z rynkiem samochodowym. Na ogół nie oznacza to produkcji całych pojazdów, ale raczej części i wyposażenia. Tak np. Automotive Components Europe specjalizuje się w elementach układów hamulcowych, AC w instalacjach gazowych, Dębica w ogumieniu (opony), zaś Stomil Sanok w uszczelnieniach karoserii i innych częściach (gumowych, podobnie jak w przypadku Dębicy). Groclin (dawniej – Inter Groclin) wytwarza tapicerkę samochodową, fotele, zagłówki itp.

Najbliżej produkcji pojazdów są zapewne Ursus i Wielton. Pierwsza z tych firm to dawna Pol-Mot Warfama, która przejęła markę Ursus i produkuje pod nią różnego rodzaju ciągniki rolnicze. Druga spółka zajmuje się naczepami, przyczepami i zabudowami do ciężarówek i wywrotek. Warto odnotować, że formalnie GPW nie wlicza Ursusa do sektora przemysłu motoryzacyjnego, ale uznaliśmy ponownie, że omówienie tego przedsiębiorstwa wraz z tymi właśnie emitentami będzie miarodajne.

Poniżej prezentujemy rezultaty finansowe badanych firm – za pierwsze półrocze roku 2013 i okres porównywalny roku 2013. Wszędzie tam, gdzie to możliwe, publikujemy dane skonsolidowane (np. Dębica nie prowadzi grupy kapitałowej – i tu wyniki są jednostkowe). W przypadku Automotive Components Europe (ACE) oryginalne dane zaprezentowano w euro, my przeliczyliśmy je na PLN po kursach zamknięcia EUR/PLN z 30 czerwca 2014 i 28 czerwca 2013.

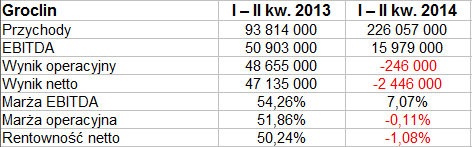

Kto zakończył półrocze na minusie netto? Otóż było to tylko jedno przedsiębiorstwo: Groclin. Owszem, firma wygenerowała 15,98 mln zł EBITDA (marża 7 proc., mniej więcej taką samą miał Wielton, pozostałe spółki notowały poziomy wyższe), ale jej EBIT skonsolidowany okazał się ujemny (-246 tys. zł), na czysto zaś straciła 2,45 mln zł. Warto zauważyć, że znacznie wzrosły w skali rocznej przychody – z 93,81 mln zł do 226,06 mln zł. Należy tu powiedzieć, że Groclin przejął w maju 2014 roku 96 proc. udziałów w spółce SeaTcon (również zajmującej się produkcją siedzeń, tapicerki itd). Z kolei rok wcześniej Groclin połączył się z firmą Kabel-Technik-Polska, co również zwiększyło przychody, a także wygenerowało nadzwyczajnie wysokie zyski (co widzimy w tabeli, jeśli spojrzymy na I półrocze 2013).

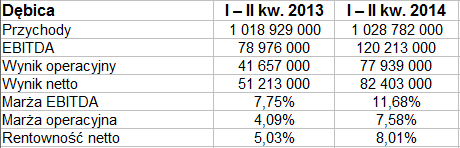

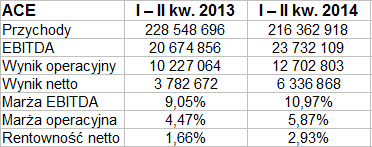

Pod względem obrotów wszystkich przebija Dębica – sprzedaż w tej firmie wyniosła w badanym okresie 1,03 mld zł, była trochę wyższa niż rok wcześniej (1,02 mld zł). Przedsiębiorstwo, co warto odnotować, poprawiło w skali rocznej marże EBITDA, EBIT i netto (marża operacyjna wzrosła np. z 4,09 proc. do 7,58 proc.). Taka poprawa – choć może na mniejszą skalę – stała się też udziałem Automotive Components Europe (tu jednak przychody uległy obniżce o 5,33 proc. - po przeliczeniu na PLN).

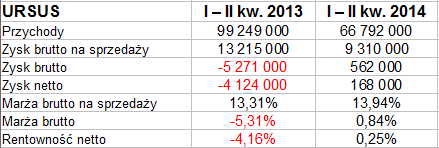

W tym roku lepiej niż poprzednio wiedzie się Ursusowi, jako że w miejsce straty półrocznej (netto 4,12 mln zł w roku 2013) pojawiło się 168 tys. zł zysku. Nie jest to wynik rewelacyjny, bo oznacza rentowność na poziomie jedynie 0,25 proc., niemniej mamy do czynienia z wyjściem na plus. Dla tej firmy niezwykle ważne jest to, czy i w jakiej kwocie dopłaty z UE otrzymają rolnicy. Ponieważ na razie jedna pula takich dopłat się wyczerpała, to znacznie spadły obroty Ursusa – z 99 mln zł do niespełna 67 mln zl. Paradoksalny jest tu fakt, że firma i tak czasami nie jest w stanie zaspokoić popytu klientów, albowiem realizuje ważny (lecz absorbujący) kontrakt etiopski na dostawę 3 tys. ciągników.

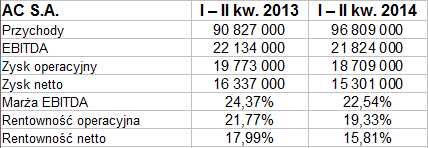

W AC przychody zwiększyły się o 6,6 proc., dochodząc do 96,8 mln zł, wygenerowano podobne zyski jak rok wcześniej (trochę jednak niższe – przez co marże spadły, utrzymując się jednak na dość wysokich poziomach, np. rentowność EBIT wyniosła 19,33 proc.).

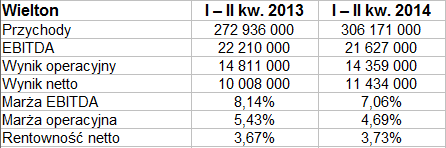

Co można powiedzieć o danych bilansowych? Wielton zachowywał złotą regułę bilansową,notował pod koniec czerwca wskaźnik płynności bieżącej na poziomie 1,29 pkt, ale miał nieco nadmiernie zadłużony kapitał własny (wskaźnik na poziomie 1,58 pkt był wyraźnie wyższy niż np. w grudniu 2013, gdy wynosił 1,16 pkt).

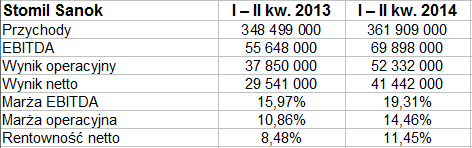

Dobre wartości mieliśmy w Sanoku, tutaj także zachowywano złotą regułę (czyli kapitał własny przewyższał majątek trwały), płynność bieżąca sięgała 1,84 pkt, a ogół długów nie przewyższał kapitału własnego. Bardzo podobnie można opisać sytuację AC S.A., przy czym tutaj pewną ciekawostką jest fakt, że firma nie notowała już żadnych zobowiązań krótkoterminowych.

Ursus miał pod koniec czerwca (ale i wcześniej) gorsze wskaźniki: nie zachowywał złotej reguły, wskaźnik płynności bieżącej lokował się niestety poniżej 1 pkt, spore było zadłużenie kapitału własnego (2,98 pkt), a bardzo małe – pokrycie zobowiązań bieżących środkami pieniężnymi (tylko 3 proc.).

W ACE aktywa bieżące przewyższały wartość długów bieżących, ale np. kapitał własny był mniejszy od ogółu zobowiązań (stanowiły one 144 proc. jego wartości). Nie była zachowana pod koniec półrocza złota reguła bilansowa. W Groclinie uderzał fakt, że notowano mniej niż 2 mln zł środków pieniężnych, gdy same tylko zobowiązania bieżące opiewały na 163 mln zł. Należności handlowe były równe 96 mln zł, tak więc nie pokrywały w pełni wspomnianych długów (nie mówiąc już o zobowiązaniach długoterminowych).

A co widzimy na wykresach kursu?

Niestety, ogólne tendencje są spadkowe. Bardzo pozytywnymi wyjątkami są Dębica i Sanok. W pierwszym przypadku mamy długoterminowy trend wzrostowy, kurs zmaga się ostatnio z okolicami 110 zł, podczas gdy np. rok temu znajdował się jeszcze poniżej 90 zł, zaś dwa lata temu oscylował przy 50 zł. Firma ma dobre fundamenty i jest kojarzona jako solidna, tak więc można zakładać, że na razie nie dojdzie do radykalnej odmiany tendencji, jakkolwiek korekta do 100 zł, do linii trendu, byłaby zrozumiała.

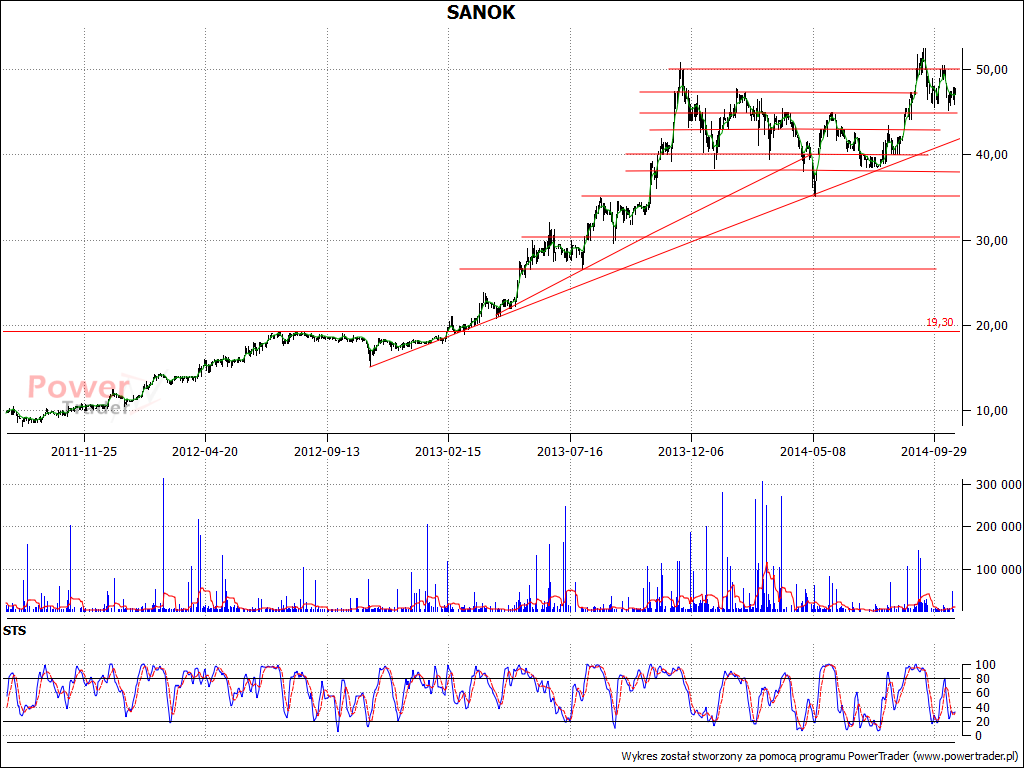

W Sanoku, gdzie we wrześniu nie udało się dotrzeć do 53 zł, ogólny trend jest dalej wzrostowy, a korekta mogłaby prowadzić do 45 zł lub 42,85 zł.

W przypadku AC mamy trend spadkowy i wciąż jeszcze wykres się z niego nie wydobył, nawet jeśli STS sugeruje teraz kupno waloru (to raczej sygnał korekcyjny, krótkoterminowy). Mocnym akcentem byłoby wyjście ponad 35 zł. Również w ACE mamy tendencję spadkową, kluczowe będzie to, czy uda się obronić obecne okolice 10,40 – 10,45 zł i ruszyć wyżej, do 11,35 zł i 12 zł.

Notowania papierów Ursusa też stoją dość nisko, w okolicach 2 zł. Prawdopodobnie inwestorzy czekają na to, czy firma faktycznie poprawi wyniki i skorzysta na uruchomieniu nowej transzy dopłat dla rolników, co jednak nastąpi najwcześniej w roku 2015.

W Wieltonie mamy sytuację specyficzną, bowiem także i tu w średnim terminie tendencja jest zniżkowa, ale może jeszcze zwyciężyć trend długoterminowy, ciągnący się od trzech lat. Jest na to szansa, zwłaszcza gdyby notowania wyszły ponad okolice 6,45 zł. Co do Groclinu, to tutaj zredukowany został właściwie cały (zresztą znaczny) wzrost z wiosny, lata i jesieni 2013. Cena powróciła z okolic 39 zł do 10 zł. Nie jest jeszcze pewne, czy to właśnie teraz trend się odwróci.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3299 gości

![]()