Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zakłady Magnezytowe "Ropczyce" to firma, która wytwarza zasadowe i glinokrzemianowe materiały ogniotrwałe. Oferta spółki skierowana jest do innych przedsiębiorstw, m.in. z takich branż jak żelaza i stali, przemysł wapienniczy i cementowniczy, produkcja szkła czy przetwórstwo metali nieżelaznych.

W praktyce chodzi tu np. o różnego rodzaju piece, kadzie, baterie czy mieszalniki, które wykładane są materiałami odpornymi na ogień i wysokie temperatury. Klientami Ropczyc były m.in. tak znane i duże przedsiębiorstwa jak ArcelorMittal, Cognor Group, Huta Batory, Hutmen, Alstom Power czy dziesiątki innych.

Zakłady tworzą grupę kapitałową wraz z zależną od nich w 100 proc. firmą ZM Service sp. z o.o., która produkuje m.in. maszyny do aplikacji wyrobów ogniotrwałych (torkrętnice i tynkownice). Z kolei głównym inwestorem Zakładów jest spółka ZM Invest S.A., kontrolująca 51,25 proc. kapitału emitenta i 51,35 proc. głosów na jego WZ.

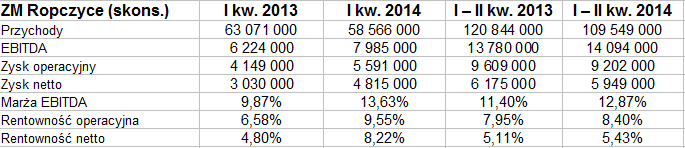

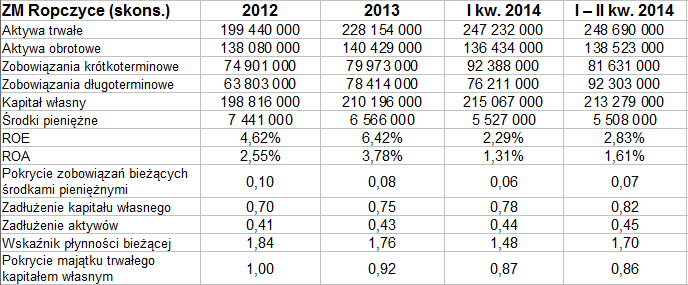

Poniżej widzimy kwartalne i półroczne wyniki skonsolidowane z lat 2013 i 2014, a także pozycje bilansowe grupy kapitałowej:

W skali rocznej wydatnie zmniejszyły się przychody z sześciu miesięcy, spadając ze 120,84 mln zł do 109,55 mln zł. Zysk operacyjny również się obniżył (do 9,2 mln zł), to samo rzec można o wyniku netto (finalnie 5,95 mln zł). Z drugiej strony, zmiany te miały taki akurat zakres, że mimo wszystko rentowności, przy niższych obrotach, nieznacznie się poprawiły, np. marża EBIT wzrosła z 7,95 proc. do 8,40 proc.

Co do obrotów, to aż 96 proc. ich wartości wygenerowała spółka dominująca, więc w tym aspekcie można wyniki skonsolidowane niemal utożsamić z jednostkowymi. Spadek poziomu sprzedaży był w dużej mierze skutkiem niestabilnej sytuacji na Ukrainie. Rynek ukraiński jest ważny dla Ropczyc, ale ponieważ dotychczasowi klienci z tamtego regionu zaprzestali produkcji lub ją ograniczyli (albo też nie było pewne, czy będą w stanie zapłacić za transakcje), to sprzedaż do naszych wschodnich sąsiadów została "praktycznie zatrzymana" (od stycznia).

Z drugiej strony, Ropczyce pracują już nad tym, by odbudować współpracę z dotychczasowymi klientami, jakkolwiek powodzenie tego procesu jest w dużej mierze zależne od sytuacji politycznej, która na razie jest, jak wiemy, mocno niepewna.

Faktem jest też, że część klientów – działających w obszarze hutnictwa szkła – przesunęła terminy realizacji zamówień na duże projekty, a poza tym nie do końca powiodły się plany sprzedażowe Ropczyc w Afryce Południowej. To ostatnie było spowodowane m.in. "znacznymi ograniczeniami produkcji tamtejszych podmiotów" oraz "agresywną polityką cenową konkurencji".

Ogólnie jednak zarząd nie popada w pesymizm, podkreślając np. to, że stabilna jest sprzedaż w kraju, a także w Niemczech, Rosji, Czechach czy USA. Większość przychodów w badanym okresie generowana była dzięki odbiorcom z segmentu hutnictwa żelaza i stali (52,3 mln zł), zaś prawie 20,5 mln zł dał przemysł cementowo-wapienniczy. Znacząco – z 10,11 mln zł do 4,37 mln zł – spadł udział odlewni.

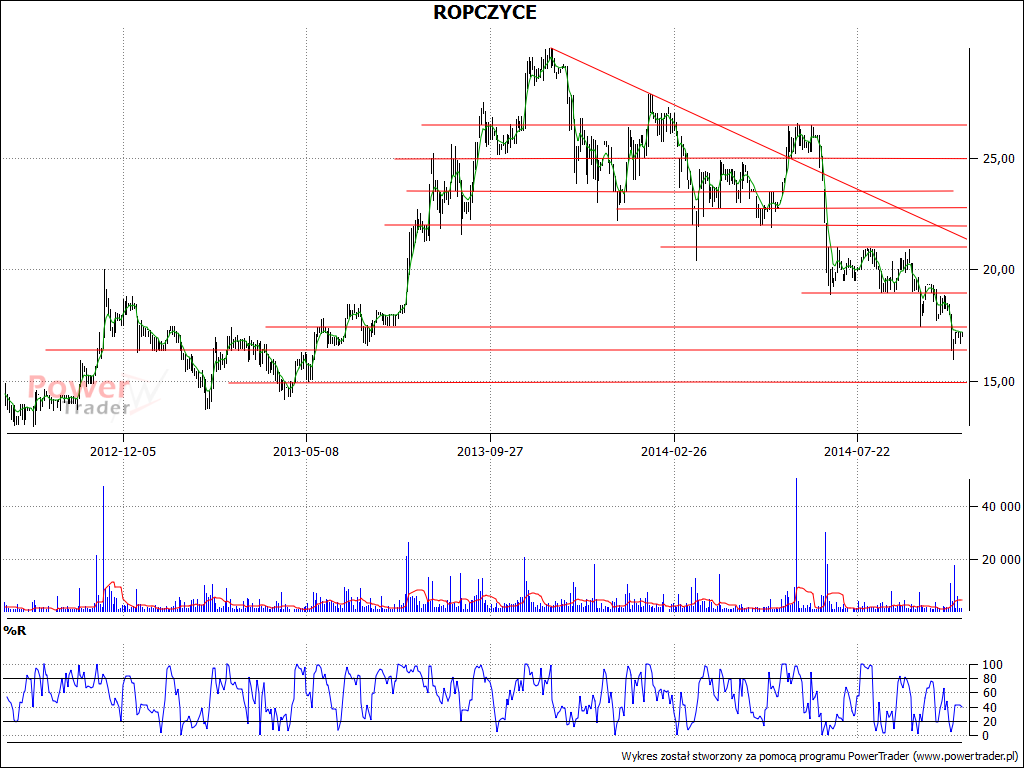

Spójrzmy jeszcze na pozycje bilansowe oraz notowania kursu akcji. W bilansie widzimy m.in., że firma po roku 2012 przestała przestrzegać złotą regułę bilansową, o czym świadczą niższe od 1 pkt wartości w ostatnim wierszu naszej tabeli (prócz pierwszej kolumny). Zasadniczo, przynajmniej z teoretycznego punktu widzenia, nie jest to zjawisko pozytywne. W każdym razie dobrze stoi wskaźnik płynności bieżącej, ostatnio na poziomie 1,70 pkt. Zadłużenie kapitału własnego nie jest przesadne (odpowiedni wskaźnik nie wynosi nawet 1 pkt), natomiast raczej skromnie prezentuje się pokrycie długów krótkoterminowych środkami pieniężnymi (7 proc., jakkolwiek widać, że poziomy tego rodzaju są typowe dla tej firmy).

Niestety, choć ogólnie rzecz biorąc fundamenty Ropczyc nie są takie złe (dodajmy np., że w latach 2011 – 2013 firma za każdym razem wychodziła na plus, podwyższając marże), to jednak na wykresie dominuje wyraźnie trend spadkowy. W listopadzie 2013 kurs zbliżał się do 30 zł, teraz broniły się minima na 16 – 16,40 zł. Na razie wytrzymały, ale tak naprawdę jest jeszcze spora przestrzeń do spadków – np. do 15 zł, czy wręcz okolic 13,70 zł. Inwestorzy powinni się z tym liczyć, jakkolwiek możliwe, że po zrealizowaniu tej fali dojdzie do zmiany sytuacji – zwłaszcza jeśli firma będzie prezentować względnie niezłe wyniki.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3055 gości

![]()