Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Wygląda na to, że Hydrotor radzi sobie w tym roku bardzo przyzwoicie, zresztą co najmniej w pięcioletnim okresie 2009 – 2013 przedsiębiorstwo to nie notowało strat, a wręcz przeciwnie – generowało zyski. Mówimy tu zasadniczo o wynikach skonsolidowanych, ale mniej więcej to samo rzec można o jednostkowych.

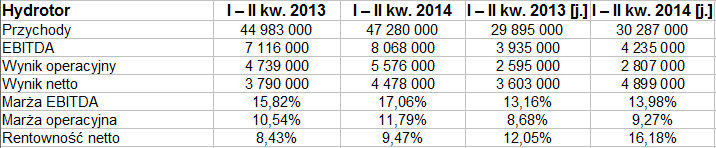

Jedne i drugie z okresu półrocznego widzimy w poniższej tabeli, uwzględniającej podstawowe pozycje rachunku zysków i strat:

Rok temu grupa kapitałowa, której przewodzi Przedsiębiorstwo Hydrauliki Siłowej "Hydrotor" S.A., notowała w okresie od stycznia do końca czerwca obroty na poziomie 45 mln zł. Tym razem było to już 47,28 mln zł. Równolegle zwiększyły się zarobki, które sięgnęły niemal 5,58 mln zł na działalności operacyjnej oraz 4,48 mln zł na czysto. Innymi słowy, marża EBIT wzrosła z 10,54 proc. do 11,8 proc., netto zaś z 8,43 proc. do 9,47 proc.

Podobne zmiany widać w danych jednostkowych, warto przy tym mieć na uwadze, że spółka-matka prezentuje wyższą rentowność netto niż cała grupa (ostatnio 16,18 proc.), jakkolwiek jej marże EBITDA i EBIT są nieco niższe. Jest ona odpowiedzialna za większą część sprzedaży, ale w żadnym razie nie za tak dużą, by można było pomijać rezultaty spółek zależnych.

A jakie to spółki? Otóż do grupy należą:

– Agromet ZEHS Lubań S.A.

– Hydrotorbis sp. z o.o.

– Wytwórnia Pomp Hydraulicznych sp. z o.o.

– Więcborskie Zakłady Metalowe Wizamor sp. z o.o.

Do listy tej moglibyśmy dopisać też podmiot Defka sp. z o.o. z Dzierżoniowa, jakkolwiek we wrześniu 2013 złożono do sądu wniosek o jego wykreślenie z KRS w wyniku likwidacji.

Hydrotor (spółka-matka) produkuje układy hydrauliczne, które kupowane są przez producentów maszyn rolniczych, urządzeń komunalnych i rozmaitego sprzętu specjalistycznego. Oferta to np. pompy, zawory, przepływomierze, odlewy, cylindry i silniki. W podobnych obszarach pracują spółki zależne, np. Agromet wytwarza cylindry tłokowe i inne, zaś WPH pompy i zasilacze hydrauliczne.

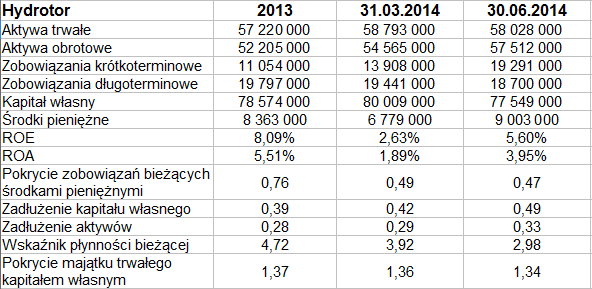

Poniżej widzimy skonsolidowane dane bilansowe grupy kapitałowej:

Wypada ocenić je pozytywnie – mamy np. przestrzeganie złotej reguły bilansowej, a także wysoki poziom wskaźnika płynności bieżącej. Ten ostatni co prawda obniżył się w ciągu półrocza z 4,72 pkt do 2,98 pkt, ale trzeba mieć na uwadze, że optymalna wartość to i tak zakres 1,2 pkt – 2 pkt, a zbyt duże poziomy, choć oczywiście gwarantują wypłacalność, to jednak mogą rodzić podejrzenia o problemy z upłynnianiem zapasów albo o niecelowe gromadzenie środków pieniężnych. Tak więc na razie nie ma powodu do obaw, szczególnie że nadmiernie zadłużony nie jest też kapitał własny, a pokrycie zobowiązań bieżących pieniędzmi jest całkiem solidne (47 proc. w finale czerwca). Oczywiście inwestorzy powinni na bieżąco, z każdym kwartałem, monitorować wyniki, sprawdzając, czy nie wchodzą one w krytyczne obszary.

Majątek trwały i obrotowy rozłożone są mniej więcej równomiernie, podobnie rzec można o zobowiązań (tzn. kwoty długo- i krótkoterminowe są mniej więcej podobne).

Dla przedsiębiorstwa istotna jest sprzedaż zagraniczna, która w I półroczu stanowiła ponad 42 proc. ogólnej sprzedaży. Produkty Hydrotoru trafiają głównie do Niemiec i Francji, w mniejszym stopniu do USA, Czech, na Słowację, a nawet do Egiptu i kilku innych państw. Eksport wzrósł w relacji rocznej o 8,7 proc., sprzedaż krajowa o 4,5 proc. Ogólnie rzecz biorąc, sprzedaż wzrosła najbardziej w firmach Agromet i Hydrotorbis. Zarząd spodziewa się kontynuacji tej tendencji.

Firma oczywiście ma zamiar w dalszym ciągu się rozwijać, np. wdrażać nowy asortyment pomp na bazie projektu badawczego. Poza tym celem zarządu jest dywersyfikacja działalności, czemu służy np. uruchomienie Wydziału Precyzyjnej Obróbki Elementów Wielkogabarytowych. Zarząd zakłada, że jego rola będzie rosła (będzie zwiększać się zapotrzebowanie na jego usługi, już teraz zresztą popyt przekracza w tym segmencie możliwości Hydrotoru).

Stale rozwijany ma być też eksport, firma nawiązała już kontakty z wieloma firmami globalnymi, jak np. Parker, Claas, Bosch czy Lukas i Cargotec. Rozwój sprzedaży zagranicznej ma oznaczać także zwiększanie udziału na rynkach USA i Holandii. Naturalnie istotne w związku z tym będą też, jako czynnik ryzyka, kursy walut. Warto odnotować, że spółka Wizamor próbuje uderzać nawet na rynki arabskie i bliskowschodnie.

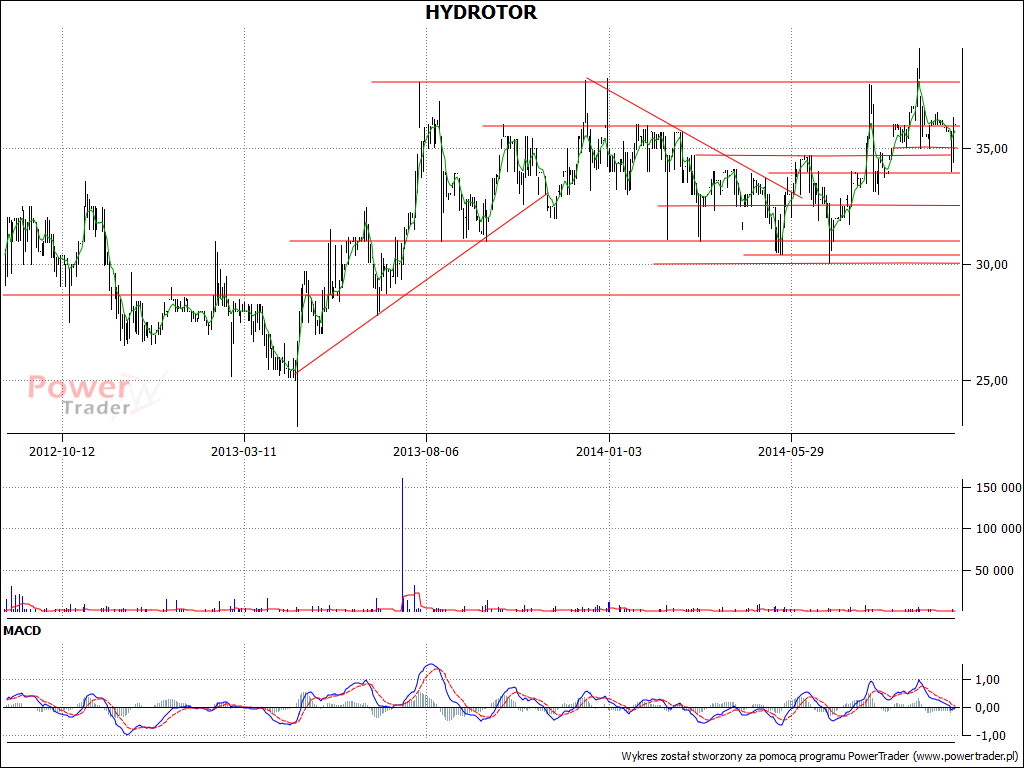

Na wykresie kursu widzimy rodzaj szerokiej konsolidacji. Wsparcia to 31 zł, 30,50 zł i 30 zł, opory to okolice 36 – 36,50 zł, następnie 37,80 zł, maksima z września to nawet 39,28 zł. Ostatnio nastąpiła lekka korekta spadkowa, ale w żadnym razie nie można mówić o ogólnym trendzie zniżkowym. W istocie wydaje się zresztą, że po testowaniu 34 zł ster znowu przechwyciły byki (jakkolwiek być może tylko w zakresie konsolidacji, co pokażą najbliższe tygodnie).

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2881 gości

![]()