Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Wykres kursu akcji Eurocashu już od ponad roku prezentuje nam zgoła modelowy trend spadkowy. W początkach czerwca roku 2013 notowano maksima dzienne powyżej 67 zł, tymczasem ostatnio walka byków i niedźwiedzi toczy się w okolicach 35 zł. Oznacza to zejście poniżej cen notowanych ostatni raz jesienią roku 2012.

Tym niemniej, co jest zresztą dość ciekawe, nie oznacza to, by przedsiębiorstwo borykało się np. ze stratami, jakkolwiek – jak się za chwilę przekonamy – można mieć zastrzeżenia np. co do niektórych wskaźników opartych o wielkości bilansowe.

Przypomnijmy jednak wpierw pokrótce, że Eurocash to firma obracająca (hurtowo) artykułami FMCG (takimi jak np. alkohole, chemia gospodarcza, podstawowe produkty spożywcze etc.). Na GPW jej konkurentami są Alma Market i Emperia Holding. Eurocash nie tworzy własnej sieci detalicznej, ale oferuje zainteresowanym przedsiębiorcom możliwość współpracy na zasadach franczyzy. Głównym akcjonariuszem Eurocashu jest Luis Amaral, posiadający 56,20 proc. akcji. To menedżer związany w swoim czasie z Jeronimo Martins, czyli firmą, która posiada sklepy Biedronka.

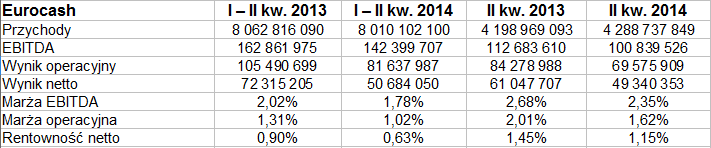

Poniżej mamy skonsolidowane (Eurocash tworzy bowiem grupę kapitałową) wyniki przedsiębiorstwa za pierwsze półrocze i drugi kwartał roku 2014 oraz okresy porównywalne:

Przychody półroczne utrzymały się na poziomie mniej więcej takim samym jak rok temu, w gruncie rzeczy to samo można powiedzieć o obrotach za sam drugi kwartał (wzrost z 4,2 mld zł do 4,29 mld zł). Wyniki operacyjne jednak uległy redukcji – ten z sześciu miesięcy wyniósł 81,64 mln zł, poprzednio tymczasem notowano 105,5 mln zł. Tym samym półroczna rentowność EBIT spadła z 1,31 proc. do 1,02 proc. W ujęciu netto doszło do spadku z 0,90 proc. do 0,63 proc.

W majątku przeważają aktywa obrotowe, wyraźnie jednak niższe od puli zobowiązań krótkoterminowych, w wyniku czego wskaźnik płynności bieżącej sytuuje się na niskim poziomie 0,75 pkt (w grudniu 2013 było to 0,77 pkt). Pokrycie majątku trwałego kapitałem własnym jest na tyle niskie, że firma z całą pewnością nie przestrzega złotej reguły bilansowej. Niepokoić może – nawet, jeśli weźmiemy poprawkę na typ działalności – niska pula środków pieniężnych (choćby tylko w stosunku do długów bieżących, ich pokrycie wynosiło ostatnio bowiem tylko 2 proc.). Bardzo duże jest zadłużenie kapitału własnego (wskaźnik w grudniu był równy 4,46 pkt, w końcówce czerwca już 4,98 pkt).

Eurocash prowadzi działalność w kilku segmentach, przy czym sprzedaż dla klientów niezależnych (nie mających stałych umów) przynosi najwyższe przychody (w pierwszym półroczu aż 61 proc. ogólnej sumy). 1,99 mld zł dały spółki z podgrupy Tradis (zajmujące się dystrybucją), 1,416 mld zł przypadło na klientów zintegrowanych. Rentowności operacyjne tych trzech segmentów wynosiły odpowiednio 1,28 proc., 0,22 proc. oraz 1,1 proc. Wszystkie trzy były więc rentowne, w przeciwieństwie do segmentu "inne" (68,93 mln zł obrotów, 1,4 mln zł straty). Pod tym ostatnim pojęciem klasyfikowane są wyniki pomniejszych spółek zależnych.

Jeśli chodzi o podział na formaty dystrybucji, to największe obroty wygenerował obszar hurtowni Cash & Carry (2,29 mld zł). Pozostałe formaty to Delikatesy Centrum (sieć franczyzowa), papierosy i produkty impulsowe, Eurocash Alkohole, Eurocash Gastronomia i Eurocash Dystrybucja. To ostatnie to dawna Grupa Tradis, skupiająca m.in. spółki organizujące franczyzę i relacje partnerskie dla takich sieci jak Lewiatan czy Euro Sklep.

Istotnym zdarzeniem badanego półrocza było wchłonięcie spółki Tradis sp. z o.o. do Eurocashu (przez pełne przejęcie całego jej majątku). Wypłacono też dywidendę, mianowicie 79 groszy na akcję, w sumie zatem 109,45 mln zł. Władze firmy zawarły też umowę kupna 51 proc. udziałów w spółce, która będzie prowadzić ogólnokrajową sieć (istniejących już) sklepów detalicznych pod marką "Inmedio". Chodzi aż o 410 placówek.

Zarząd w komentarzu do wyników zaznacza, że marża brutto wzrosła w relacji rocznej, a poziom sprzedaży był stabilny, niemniej wzrosły koszty sprzedaży i ogólnego zarządu – z powodu zwiększenia wydatków na marketing oraz integracji systemów logistycznych Eurocash Dystrybucja i Delikatesów Centrum.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3915 gości

![]()