Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

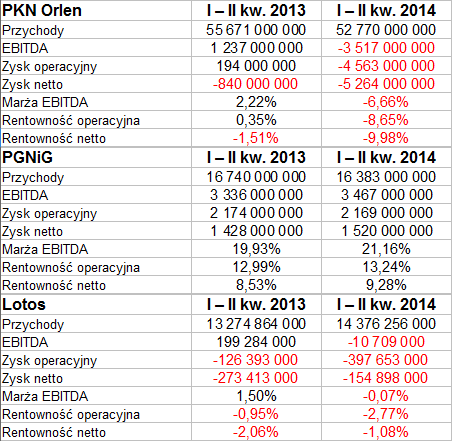

Dzień, w którym swój raport półroczny publikuje Lotos, to dobry moment, by przyjrzeć się nie tylko tej spółce, ale też i dwóm pozostałym krajowym gigantom rynku paliwowego. Mamy tu na myśl PGNiG oraz PKN Orlen, które już wcześniej przedstawiły swe rezultaty za sześć pierwszych miesięcy roku 2014.

Zgodnie z zasadą Alfreda Hitchcocka ("film powinien zaczynać się od wybuchu wulkanu, a potem napięcie powinno rosnąć") zaczniemy od stwierdzenia, że z tych trzech przedsiębiorstw aż dwa zakończyły półrocze z ujemnymi wynikami netto. Mowa tu o rezultatach skonsolidowanych, jakkolwiek w istocie tyczy się to też pozycji sprawozdania jednostkowego.

Na minusie półrocze zakończyły PKN Orlen i Lotos. Co więcej, w obu tych przedsiębiorstwach wyraźnie ujemne były nie tylko kwoty netto, ale także wskaźniki EBITDA i EBIT. Dla przykładu, w Orlenie strata operacyjna (4,56 mld zł) stanowiła aż 8,65 proc. wartości przychodów.

Szczęśliwą spółką, która z powodzeniem zarobiła, niezależnie od tego, jak liczyć zysk, był zatem PGNiG. I rzeczywiście, przedsiębiorstwo to odnotowało 1,52 mld zł skonsolidowanego zarobku na czysto tudzież 2,17 mld zł zysku operacyjnego przy 16,38 mld zł przychodów. Wyniki te były zresztą bardzo zbliżone do tych, które koncern wypracował rok temu, można zatem mówić o pewnej stabilności działania. Gwoli precyzji trzeba jednak odnotować, że rentowności nieco wzrosły – np. netto z 8,53 proc. do 9,28 proc.

Naszym rozważaniom niewątpliwie pomoże poniższa tabela:

Jak widać, największym koncernem pod względem przychodów jest niewąpliwie PKN Orlen, zaś PGNiG i Lotos prezentują podobną skalę (kilkunastu miliardów złotych w ciągu sześciu miesięcy). To, co niepokoi w Orlenie, to fakt, że strata netto znacznie się powiększyła w relacji rocznej. Podobnie rzecz można o stracie operacyjnej w Lotosie oraz o fakcie, że rok temu w firmie tej notowano przynajmniej dodatni EBITDA. Trzeba jednak przyznać, że udało się nieco ograniczyć stratę netto.

Cóż więc kryje się za wynikami, jak to widzą zarządy przedsiębiorstw?

Wypada może zapewnić wpierw czytelników, że zarówno Orlen, jak i Lotos, niezależnie od tego, co można powiedzieć o ich EBITDA, EBIT i wynikach netto, wygenerowały w badanym okresie dodatnie wartości, jeśli chodzi o wynik brutto na sprzedaży. Mało tego, w Lotosie półroczny zysk na sprzedaży był nawet wyższy niż rok temu (930,67 mln zł wobec 501,42 mln zł), podobnie w Orlenie (choć tu zmiana była jedynie kosmetyczna).

Ostatecznie jednak drugi kwartał przyniósł obu przedsiębiorstwom spore koszty. W Orlenie mowa zwłaszcza o kwocie 5,11 mld zł na pozycji "pozostałych kosztów operacyjnych", dotyczącej głównie segmentu downstream. Segment ten to dwa wcześniej rozdzielane obszary: rafineryjny i petrochemiczny. Strata operacyjna tego segmentu to 64 mln zł.

Warto zauważyć, że przyczyną ujemnego wyniku PKN Orlen jest w dużej mierze odpis zmniejszający wartość spółki Orlen Lietuva, odpowiedzialnej za litewską rafinerię w Możejkach. Przedsięwzięcie to, jak widać, przyniosło firmie problemy, a nie zyski, zarząd myśli o jego optymalizacji i restrukturyzacji, ale nie wyklucza nawet – jak to podawano pod koniec lipca – czasowego wstrzymania funkcjonowania tej rafinerii.

W Lotosie wpływ na sytuację miały m.in. znaczące opóźnienia w realizacji przedsięwzięcia związanego z norweskim złożem Yme. Już zresztą dwa lata temu firma dawała do zrozumienia, że sprawa rozpoczęcia wydobycia na tym złożu może się znacznie przeciągnąć. Z raportu dowiadujemy się m.in., że "w związku z przedłużającym się wyborem koncepcji zagospodarowania złoża YME (pierwotnie przewidzianym na koniec I kwartału 2014 roku) oraz brakiem decyzji partnerów konsorcjum YME co do nowego wariantu planu zagospodarowania złoża (...), Grupa postanowiła dokonać ponownej analizy realizowalności aktywów YME". Jaki był tego skutek? Otóż tym razem zaktualizowano wartość księgową tej inwestycji do wartości zerowej.

Więcej optymizmu mamy naturalnie w PGNiG. Tutaj zarząd wyjaśnia np., że wynik netto wzrósł w skali rocznej z powodu wyższego wolumenu sprzedaży ropy oraz poprawy rentowności sprzedanego gazu. Wzrosła efektywność segmentu obrót i magazynowanie, ponieważ rok temu po sześciu pierwszych miesiącach jego zysk operacyjny opiewał na 30 mln zł, tym razem aż na 80 mln zł. Wynik segmentu poszukiwania i wydobycia obniżył się, ale nieznacznie, bo tylko o 4 proc. W obszarze dystrybucji wynik operacyjny powiększył się o 7 proc., do 682 mln zł.

Co widzimy na wykresach?

Kurs papierów Lotosu do niedawna poruszał się w wyraźnej konsolidacji pomiędzy 34 zł i 40 zł (w przybliżeniu). Sytuacja trwała w zasadzie przez ponad rok, ale ostatnio rynek obiegła wieść o tym, że firma przygotowuje się do emisji akcji – i wartość papierów gwałtownie spadła. Teraz cena oscyluje w okolicach 30 zł. Emisja miałaby obejmować 55 mln sztuk nowych papierów, z prawem poboru. Oczywiście wpływ na kurs miały także informacje o niepowodzeniu wspomnianego wyżej przedsięwzięcia Yme.

W Orlenie mamy powolny, ale systematyczny trend spadkowy. W marcu 2013 kurs sięgał nawet 56 zł, tymczasem ostatnio musiało bronić się minimum na 36,16 zł, teraz kurs będzie się zmagać z linią 40 zł, ale dopiero mocno powyżej 43 zł moglibyśmy mówić o zmianie trendu. Trochę podobnie wygląda wykres PGNiG, tu jednak trend spadkowy, ciągnący się od sierpnia 2013, został przełamany w czerwcu. Z drugiej strony, podejście w okolice 5,35 zł na razie zakończyło się korektą i zejściem nieco poniżej 5 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3605 gości

![]()