Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pierwszych sześć miesięcy roku bieżącego w swoim własnym wykonaniu podsumowała właśnie firma Tarczyński. Na GPW przedsiębiorstwo to zadebiutowało w czerwcu ubiegłego roku, co było zresztą sporym wydarzeniem. Spółka uzupełniła dotychczasowe grono gigantów branży mięsnej (Indykpol, PKM Duda, Henryk Kania), warto więc przyjrzeć się temu, jak sobie w ostatnich czasach radziła.

Zacznijmy od wykresu kursu akcji, a więc tego, co w przekonaniu niektórych graczy jest kwestią najistotniejszą:

Niestety, nie sposób nie zauważyć, że mamy tu do czynienia z trendem spadkowym. Zaczął się on rozwijać już w połowie lutego 2014 roku, gdy cena oscylowała jeszcze w obszarze 13,80 – 15,55 zł (w przybliżeniu). W ostatnich tygodniach kurs schodził tymczasem poniżej 10 zł, w istocie bronić musi się strefa wsparcia w obszarze 9,32 – 9,40 zł.

W przypadku Indykpolu mamy natomiast konsolidację o delikatnie wzrostowym nachyleniu (w marcu testowano minimum dzienne na 28,40 zł, ale teraz kurs waha się w granicach 34 – 36 zł). W PKM Duda doszło do scalenia akcji w lipcu (po czym cena nieco spadła, z 7 zł do 6 zł), zaś wykres Henryka Kani dzieli te same mniej więcej trudy, co notowania papierów Tarczyńskiego (trend spadkowy).

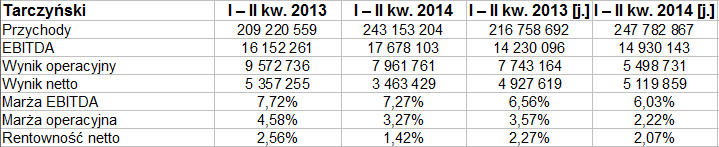

Spójrzmy zatem na wyniki finansowe badanej przez nas firmy – te za półrocze i te za pierwszy kwartał (oraz okresy porównywalne). Interesować będą nas wyniki skonsolidowane i jednostkowe. Dodajmy, że grupa kapitałowa nie jest skomplikowana: prócz spółki Tarczyński S.A. należy do niej tylko jeden podmiot zależny, tj. Tarczyński Marketing sp. z o.o.

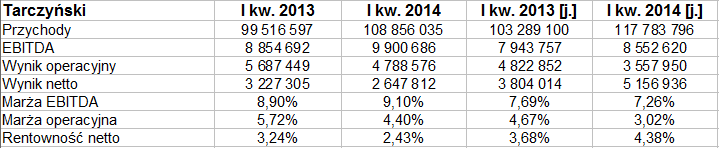

Sześć miesięcy dało grupie kapitałowej 243,15 mln zł przychodów, a więc kwotę o 16,2 proc. wyższą niż ta z roku ubiegłego. Co ciekawe, przychody jednostkowe okazały się wyższe od skonsolidowanych (tak rok temu, jak i teraz). Taką relację można uznać za pochodną wyłączeń konsolidacyjnych. Tak czy inaczej na pewno firma zwiększyła sprzedaż, okazuje się jednak, że obniżce uległy jej zyski. W istocie widać to było już w samych tylko rezultatach za pierwszy kwartał (gdzie np. skonsolidowany EBIT zmniejszył się z 5,69 mln zł do 4,79 mln zł). Półroczny zysk operacyjny grupy wyniósł w tym roku 7,96 mln zł, tj. nieco ponad 83 proc. wyniku notowanego w czerwcu 2013.

Rentowność operacyjna spadła zatem z 4,58 proc. do 3,27 (a jednostkowa z 3,57 proc. do 2,22 proc.). Marża netto grupy kapitałowej uległa redukcji z 2,56 proc. do 1,42 proc. Oczywiście to wszystko jeszcze nie dramat, a tym bardziej tragedia, tym niemniej w jakiś sposób tendencja wpisuje się w to, co widzieliśmy na wykresie kursu.

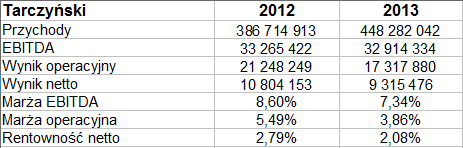

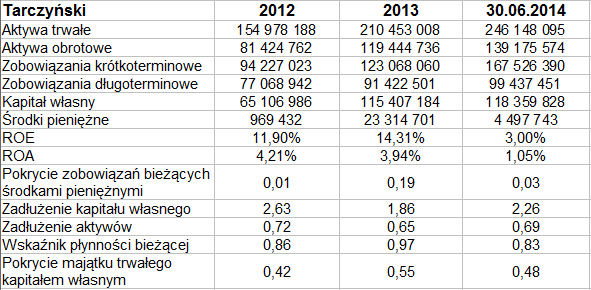

Przypomnijmy zatem roczne wyniki Grupy Tarczyński z lat 2012 i 2013 oraz pozycje bilansowe (w tym również te z końca czerwca 2014):

Jeśli chodzi o rok 2013, to zaprezentował się on nieźle pod pewnymi względami. Imponujący był na pewno wzrost sprzedaży z 386,71 mln zł do 448,28 mln zł. Z drugiej strony, także i w tym przypadku mieliśmy do czynienia ze spadkiem zysków. W szczególności widoczne jest to na pozycji wyniku operacyjnego i odpowiadającej mu rentowności – która osunęła się z 5,49 proc. do 3,86 proc. w skali rocznej.

W majątku grupy kapitałowej dominują aktywa trwałe, które pod koniec czerwca zamykały się kwotą 246 mln zł. Majątek obrotowy wynosił ponad 139 mln zł i niestety – to jest niepokojące – był niższy niż zobowiązania krótkoterminowe. Stąd też dość niski poziom wskaźnika płynności bieżącej (0,83 pkt – z teoretycznego punktu widzenia wartość 1 pkt byłaby absolutnym minimum, choć pożądane byłoby 1,2 pkt). Przedsiębiorstwo nie zachowywało też w ostatnich czasach złotej reguły bilansowej, bo wspomniany na początku majątek trwały nie był pokryty kapitałem własnym w odpowiednim stopniu (a jedynie – mniej więcej – w połowie). Pod koniec roku 2013 ogół długów stanowił równowartość 186 proc. tegoż kapitału, pół roku później już 226 proc. To może niepokoić.

Dodajmy, że w czwartym kwartale tego roku ma zakończyć się realizacja inwestycji rozbudowy zakładu produkcyjnego, a to powinno zwiększyć moce produkcyjne firmy. Strategia rozwoju zakłada koncentrację na "podstawowym obszarze biznesowym", tj. produkcji wędlin klasy premium, a także umacnianie pozycji w segmencie kabanosów. Wzrost przychodów półrocznych był skutkiem dalszej współpracy z Lidlem i Żabką, jak czytamy w raporcie, oraz kampanii reklamowej z grudnia 2013 roku. Wzrost EBITDA był skutkiem obniżki cen surowca przy podwyższeniu przychodów, ale – jak pokazała nasza tabela – EBIT nieco się zmniejszył. To było, jak się okazuje, skutkiem pośrednim prowadzonych inwestycji, które podwyższyły koszty amortyzacji. Inwestycje te (rozbudowa zakładu, kampania reklamowa) należy mieć na uwadze, gdy mówi się o rezultatach firmy, można bowiem przyjąć, że – mimo mocnej pozycji na rynku – po wejściu na GPW wkroczyła ona w kolejną fazę rozwoju. Czas pokaże, czy finalnie przyniesie to wzrost kursu.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3561 gości

![]()