Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Swój raport za pierwsze półrocze roku bieżącego przedstawiła Asseco Central Europe a.s. Jest to przedsiębiorstwo, które powstało w roku 1998 jako Asset Soft a.s., a później przez pewien czas funkcjonowało pod nazwą Asseco Slovakia a.s. Obecna nazwa przyjęta została w kwietniu roku 2010.

Firma ma swoją siedzibę w Bratysławie na Słowacji, a jej akcjami obraca się od roku 2006 na warszawskiej GPW. Najważniejszym akcjonariuszem Asseco Central Europe jest inna spółka z tego parkietu, a mianowicie Asseco Poland S.A. (kontroluje ona 93,51 proc. kapitału słowackiego przedsiębiorstwa).

Asseco CE to jeden z "wiodących producentów oprogramowania" (by użyć określenia z najnowszego raportu) w regionie. Ściślej rzecz ujmując, chodzi tu o takie kraje jak Słowacja, Czechy, Węgry, Niemcy, Szwajcaria, Austria. Grupa kapitałowa, której przewodzi Asseco CE, daje ogółem zatrudnienie 1450 pracownikom. Przygotowuje ona software dla rozmaitych klientów biznesowych, np. firm z branży finansowej i ubezpieczeniowej czy korporacji działających w przemyśle. Odbiorcami są też instytucje publiczne, zakłady opieki zdrowotnej etc. Asseco CE świadczy też usługi konsultingu IT oraz sprzedaje sprzęt komputerowy.

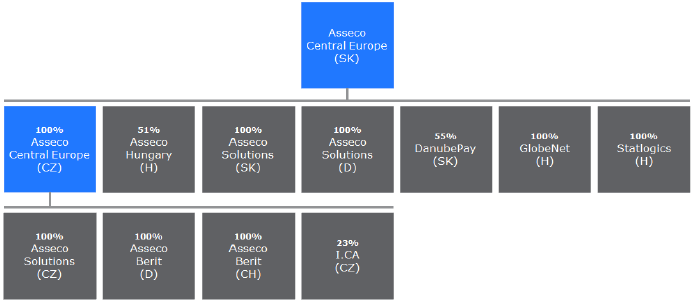

Struktura grupy kapitałowej wygląda tak:

źródło: raport Emitenta)

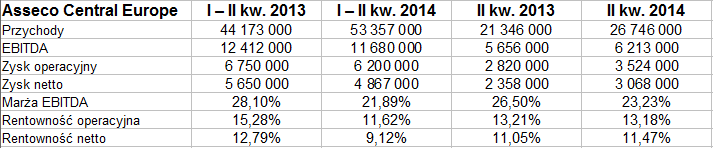

Tak wyglądały (w EUR) przychody i zyski skonsolidowane w pierwszym półroczu oraz w samym drugim kwartale 2014 roku (tudzież w okresach porównawczych):

Łatwo możemy zauważyć, że w obu ujęciach (tj. w drugim trymestrze i ujęciu narastającym) znacznie wzrosły przychody przedsiębiorstwa: półroczne o 20,8 proc., te z kwietnia, maja i czerwca o 25,3 proc.

Grupie udało się bez problemu wypracować zyski, faktem jest jednak, że sześciomiesięczne rentowności wyraźnie obniżyły się w relacji rocznej. Tak np. marża EBITDA spadła z 28,10 proc. do 21,9 proc., zaś rentowność operacyjna z 15,3 proc. do 11,6 proc. Z drugiej strony, w samym drugim kwartale zyski kwotowo wzrosły, a odpowiadające im marże albo obniżyły się nieznacznie (EBITDA i EBIT), albo nawet kosmetycznie wzrosły (netto). Można zatem wnosić, że to styczeń, luty i marzec były okresem trudniejszym i słabszym.

Asseco CE, opisując rynek, na którym działa, a więc po prostu światowy rynek IT, pisze, że powoli podnosi się on i odnawia w tym roku. Według analiz firmy Gartner ma on w tym roku zwiększyć się o 3,2 proc. r/r (gdy tymczasem w roku ubiegłym dynamika wyniosła jedynie 0,4 proc. r/r). Szczególnie dużego wzrostu rynku Asseco spodziewa się w Polsce i Rosji, w mniejszym stopniu dotyczy to Czech, Węgier, Rumunii i Słowacji.

Aż 78 proc. przychodów półrocznych pochodziło w Asseco CE ze sprzedaży własnego oprogramowania i usług (rok wcześniej 74 proc.). Poza tym przedsiębiorstwo osiągało obroty także dzięki sprzedaży software'u innych producentów oraz odsprzedaży sprzętu. Niewielkie znaczenie miał segment logistyki i outsourcingu. Warto zauważyć, że znacząco spadły w relacji rocznej przychody czeskiej spółki Asseco CE CZ – z 15,68 mln EUR do 9,68 mln EUR. Rosły jednak przychody niektórych innych spółek z grupy: np. Asseco CE SK (z 14,4 mln EUR do 19 mln EUR). Do grupy trafiła też nowa firma, mianowicie Asseco Solutions AG (i wypracowała obroty na poziomie 11,67 mln EUR).

Pod koniec czerwca aktywa skonsolidowane Asseco CE opiewały łącznie na 140,5 mln EUR, z tego ok. połowę stanowił majątek obrotowy. Przewyższał on bez problemu sumę zobowiązań krótkoterminowych (wynoszącą 35,26 mln EUR). W istocie do tychże długów bieżących ograniczała się całość zobowiązań, ponieważ firmie udało się niemal do zera zredukować zobowiązania długoterminowe.

Kapitał własny opiewał pod koniec czerwca na 105,2 mln EUR, ponad 148 proc. wartości majątku trwałego (a więc zachowana była złota reguła bilansowa, co jest pozytywne).

Spójrzmy na przychody i zyski z lat 2009 – 2013:

Przeciętna suma obrotów to 132,77 mln EUR, przy czym w działalności widać sporą stabilność, bo rozrzut przychodów był nieduży. Wszystkie badane lata udało się zakończyć na plusie, średnia z rentowności netto to 9,22 proc., z marż EBITDA natomiast 11,71 proc. Rok 2013 cechował się marżami nieco niższymi niż np. lata 2011 – 2012 (rentowność operacyjna wyniosła np. 11,06 proc., rok wcześniej 13,11 proc.).

Na wykresie kursu akcji widać niestety w ostatnich miesiącach osłabienie. Cena zeszła poniżej 20 zł, osunęła się później pod linię 17 zł, a wsparciem może być teraz 15,70 zł. Innymi słowy, wykres konsoliduje się wokół 16 zł. Sygnałem odmiany sytuacji byłoby przebicie oporu w obszarze 16,75 – 17 zł, ale dopiero powrót ponad linię 18 zł stanowiłby wyraźniejszą gwarancję bezpieczeństwa. Niewykluczone, że wskaźnik STS niedługo pokaże nam sygnał kupna, ale jego rezultat może ograniczyć się tylko do obszaru konsolidacji, co trzeba mieć na uwadze.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2263 gości

![]()