Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

![]()

Akcje Rafametu są w ostatnich czasach wyceniane na GPW relatywnie nisko. W maju testowano wsparcie na 14,50 zł, które strona popytowa zdołała obronić, dzięki czemu nastąpiło nieznaczne odbicie i teraz wykres oscyluje w pobliżu 15 zł.

Takie ceny to jeszcze nie historyczne minima (te bowiem sytuować należy poniżej 12 zł, osiągano je zresztą dość dawno – w 2008 i 2009 roku), tym niemniej są to kwoty niewielkie, jeśli porównywać je np. z tymi z roku 2012. Wówczas bowiem przez większość czasu za akcje Rafametu dawano przynajmniej 18 zł, a niekiedy i 20 zł. Całą tę sytuację widzimy poniżej:

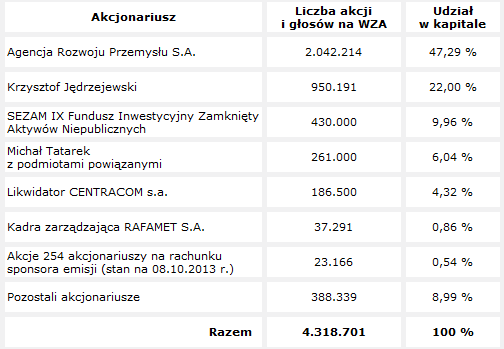

Rafamet to przedsiębiorstwo przemysłowe, specjalizujące się w produkcji obrabiarek, tokarek, frezarek i wiertarko-frezarek, a także odlewów. Niektóre z wyrobów firmy są przeznaczone dla konkretnych branż i do nich dopasowane – mowa tu np. o kolejnictwie czy budownictwie okrętowym. Produkty Rafametu trafiały na cały świat, m.in. do Japonii, na Węgry, do Turcji, Kazachstanu, Meksyku, Mongolii, Norwegii czy Iranu. Firma ma tymczasem swą siedzibę w Kuźni Raciborskiej – niewielkiej miejscowości w województwie śląskim. Strukturę jej akcjonariatu obrazuje poniższa tabela:

(źródło: witryna Emitenta)

Prezesem zarządu Rafametu jest E. Longin Wons, pracujący dla Rafametu już od roku 1987. Jest to absolwent Szkoły Głównej Planowania i Statystyki.

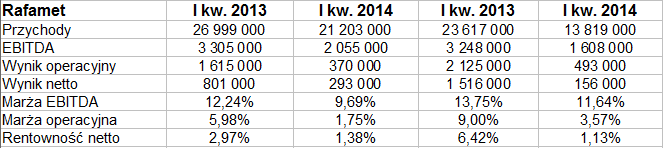

Rafamet prowadzi grupę kapitałową, do której należą spółki zależne: Zespół Odlewni "Rafamet" sp. z o.o., Rafamet-Trading sp. z o.o. oraz OOO Stanrus-Rafamet (rosyjska). Tylko dwie pierwsze objęte są konsolidacją, a skoro już o niej mowa, to w kolejnej tabeli mamy skonsolidowane (ale i jednostkowe) rezultaty z I kw. 2014 i okresu porównywalnego:

Widać wyraźnie, że w skali rocznej doszło do obniżki przychodów, np. obroty skonsolidowane z badanego okresu (21,2 mln zł) to jedynie 78,5 proc. kwoty notowanej rok wcześniej. W ujęciu jednostkowym redukcja – tak kwotowo, jak i procentowo – była jeszcze poważniejsza. Doszło do wyraźnego spadku zysków, np. wynik operacyjny grupy kapitałowej zamknął się sumą 370 tys. zł, choć poprzednio było to 1,61 mln zł. Tym samym rentowność EBIT spadła z 5,98 proc. do 1,75 proc. Skonsolidowana marża netto obniżyła się z 2,97 proc. do 1,38 proc.

W niektórych aspektach nastąpił jednak postęp, albowiem Zespół Odlewni "Rafamet" wypracował w pierwszym kwartale 1,009 mln zł zysku netto, choć rok wcześniej styczeń, luty i marzec były dla tego podmiotu czasem straty opiewającej na 526 tys. zł.

Wspominaliśmy wcześniej, że Rafamet sprzedaje wiele produktów za granicę. Otóż udział rynku krajowego w skonsolidowanych przychodach grupy stanowił w I kw. 2014 roku tylko 28,7 proc., a to oznacza, że eksport był w zdecydowanej przewadze (zwłaszcza do Rosji, Turcji i Mauretanii).

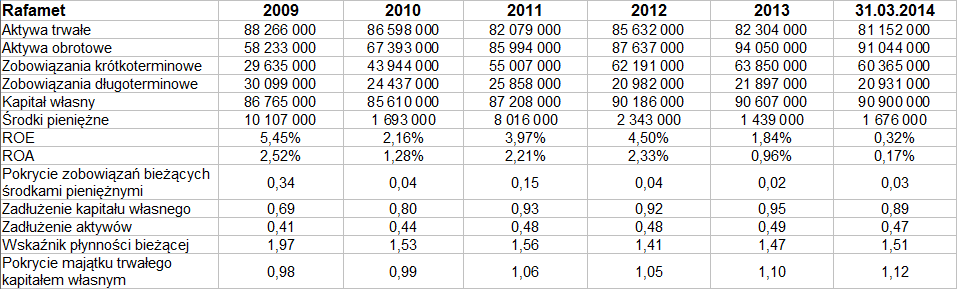

Spójrzmy na archiwalne (roczne i zarazem skonsolidowane) wyniki Rafametu z lat 2009 – 2013 oraz na pozycje bilansowe:

Przychody roczne to średnio 102 mln zł, przy czym najwyższe notowano w roku 2009 (wynosiły 110,5 mln zł), najniższe w 2010 (86,8 mln zł). Warto zauważyć, a jest to oczywiście zjawisko pozytywne, że całe pięciolecie było okresem rocznych zysków, firma nie notowała strat. Średnia z rentowności operacyjnych to 7,17 proc., z marż netto zaś 2,85 proc.

W majątku przeważają aktywa trwałe, ale nie w drastyczny sposób (81 mln zł pod koniec marca tego roku wobec 91 mln zł majątku obrotowego). Wskaźnik płynności bieżącej notuje niezłe poziomy (ostatnio 1,51 pkt), firma zachowuje też złotą regułę bilansową. Zobowiązania nie przekraczają wartości kapitału własnego, a pewnym mankamentem w bilansie może być jedynie to, że dość skromne (w porównaniu choćby do długów bieżących) są zasoby środków pieniężnych.

Początek roku 2014 był najwyraźniej dla Rafametu czasem osłabienia, w każdym razie w porównaniu do pierwszych trzech miesięcy roku 2013. Z drugiej strony, jest faktem, że firma dalej ma wielu kontrahentów w różnych krajach i niezłe wskaźniki finansowe, jeśli chodzi o bilans. Zarząd nie zauważył też, by w badanym okresie pojawiły się jakieś czynniki nietypowe, w szczególności przykre czy problematyczne. Jest więc możliwe, że w dłuższym terminie sytuacja na wykresie kursu akcji się odmieni, na razie jednak za wcześnie, by snuć konkretne scenariusze. W istocie dopiero wyjście ponad 17 – 17,55 zł byłoby mocnym sygnałem, że strona popytowa zyskuje przewagę.

Na razie zarząd myśli o pozyskiwaniu nowych kontraktów, poprawie rentowności segmentu odlewniczego, ulepszeniu polityki finansowej oraz o "restrukturyzacji zatrudnienia do poziomu realizowanych zadań". Zapewne niedługo – przy okazji raportu półrocznego – dowiemy się, jakie skutki zaczyna przynosić ta polityka.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3514 gości

![]()