Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

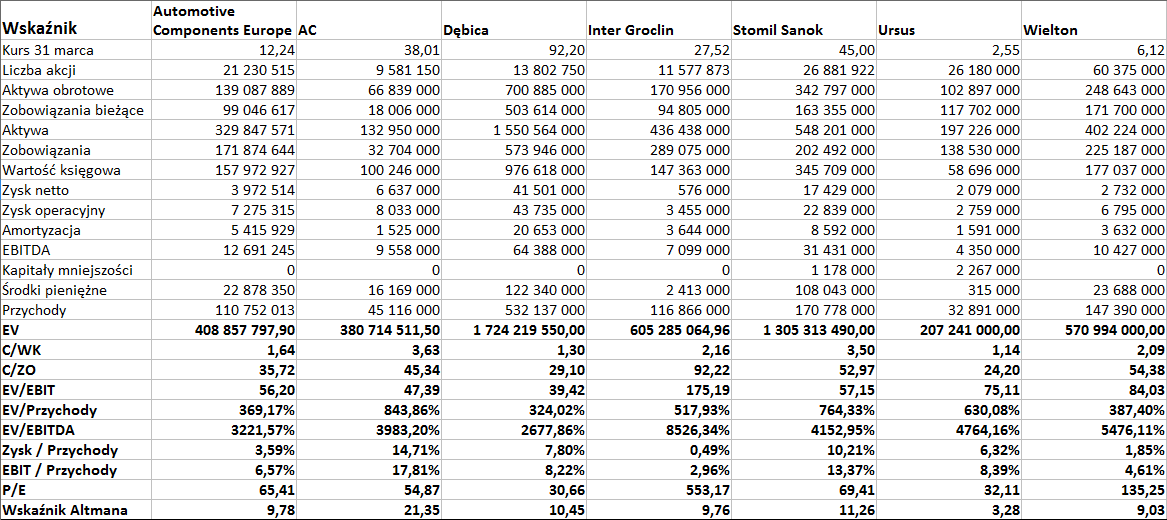

Większość spółek z branży motoryzacyjnej, obecnych na warszawskim parkiecie giełdowym, nie produkuje całych pojazdów, a tym bardziej samochodów osobowych (a to przecież z nimi odruchowo niemal kojarzymy pojęcie motoryzacji). Najbliżej tego typu działalności są być może Wielton i Ursus. Pierwsza z tych firm wytwarza różnego rodzaju naczepy, przyczepy i zabudowy do ciężarówek, wywrotek i podobnych pojazdów, druga natomiast jest znanym producentem ciągników, chętnie nabywany przez rolników. Co ciekawe, Ursus nie przynależy formalnie do sektora przemysłu motoryzacyjnego, tym niemniej uznaliśmy, że słuszne będzie ujęcie go tym razem w naszej tabeli wyników.

Czym zajmują się pozostałe przedsiębiorstwa? AC to oczywiście specjaliści od instalacji gazowych, montowanych w samochodach, Automotive Components Europe koncentruje się na częściach do układów hamulcowych, Stomil Sanok i Dębica to wyroby gumowe (w szczególności Dębica wytwarza znane i cenione opony), Inter Groclin zajmuje się wyposażaniem pojazdów – takim jak fotele czy zagłówki. Firmy te zresztą są zapewne dobrze znane naszym czytelnikom, choćby z publikowanych przez nas wielokrotnie analiz.

Za chwilę spojrzymy na rezultaty finansowe badanych przedsiębiorstw z pierwszego kwartału roku 2014. Będziemy porównywać spółki między sobą, ale także ich własne wyniki najnowsze z tymi sprzed roku. W przypadku Automotive Components Europe wypada pamiętać, że spółka ta publikuje wyniki w walucie euro. Zostały one przeliczone na złotówki po kursie zamknięcia EURPLN z końca marca (4,1597).

Nietrudno zauważyć, że wśród badanych przedsiębiorstw największym w dalszym ciągu jest Dębica, mimo że nie tworzy ona grupy kapitałowej. Aktywa tej firmy opiewały pod koniec marca łącznie na 1,55 mld zł. Majątek Stomilu Sanok (drugie miejsce) był trzy razy mniejszy (nieco ponad 548 mln zł). Najmniejszymi aktywami dysponowała spółka AC (133 mln zł).

Dębica wiodła prym także w kwestii obrotów – jej sprzedaż kwartalna zamknęła się kwotą 532 mln zł. W skali rocznej nastąpiła jednak redukcja o ponad 3 proc. Być może jednak gra była tego warta, ponieważ równocześnie doszło do solidnej zwyżki zysków – np. EBIT wzrósł z 32,33 mln zł do 43,73 mln zł. Tym samym odpowiadająca mu rentowność poprawiła się z 5,9 proc. do 8,2 proc. Wzrosła także marża netto, osiągając poziom 7,8 proc.

Znacznej obniżce uległy przychody Ursusa, rok temu wynoszące 47,62 mln zł, tym razem już tylko 32,9 mln zł. Było to w dużej mierze skutkiem problemów związanych z brakiem odpowiednich dopłat unijnych dla rolników. Ten stan rzeczy jeszcze przez co najmniej kilkanaście miesięcy będzie miał wpływ na wyniki Ursusa. Z drugiej strony, godne uwagi jest to, że I kw. 2013 kończył się dla firmy stratą operacyjną wynoszącą ponad 200 tys. zł, zaś w styczniu, lutym i marcu 2014 udało się wypracować 2,76 mln zł dodatniego EBIT. Firma wyszła też na plus w aspekcie wyniku netto.

W Wieltonie wzrosły zarówno przychody (aż o 34,8 proc.), jak i zyski – np. wynik operacyjny poprawił się grubo ponad dwa razy, z 3,12 mln zł do 6,8 mln zł. Ogromnie zwiększyły się (z 47 mln zł do ponad 116 mln zł) przychody skonsolidowane Inter Groclin, co jednak było w dużej mierze skutkiem poszerzenia grupy kapitałowej poprzez włączenie do niej firmy Kabel-Technik-Polska sp. z o.o. Zaważyło to już na rezultatach za cały rok 2013, jeśli porównywać je z tymi z roku 2012. W tej kwestii odsyłamy czytelników do naszego poprzedniego sprawozdania na temat spółek motoryzacyjnych.

W AC przychody kwartalne zwiększyły się w relacji rocznej nieznacznie (z 42,6 mln zł do 45,11 mln zł), zyski zaś pozostały na niemal tych samych poziomach, aczkolwiek formalnie rzecz biorąc minimalnie wzrosły. Świadczy to o pewnej stabilności działania przedsiębiorstwa.

W Automotive Components Europe sprzedaż pozostała na poziomie mniej więcej takim jak rok temu, ale poprawiły się zarobki – EBIT wzrósł z 756 tys. euro do 1,75 mln euro, wynik netto z 218 tys. euro do 955 tys. euro. Ten ostatni wynik to ok. 3,97 mln zł, jak to widzimy w naszej tabeli.

W ACE, AC, Dębicy i Sanoku ogół zobowiązań nie przewyższał kapitału własnego, bardziej niepokojąca była pod koniec marca sytuacja w Inter Groclinie, Ursusie i Wieltonie. W tych spółkach wartość księgowa była mniejsza niż ogół długów. W Ursusie dodatkowo niepokoiły bardzo skromne, wręcz symboliczne środki pieniężne (315 tys. zł). W firmie tej poniżej 1 pkt sytuował się wskaźnik płynności bieżącej (aktywa obrotowe były niższe niż długi krótkoterminowe). W pozostałych przedsiębiorstwach wskaźnik ten wyglądał przyzwoicie.

Spójrzmy na wykresy kursu:

Wykres Ursusa to od dobrych kilku miesięcy wąska konsolidacja w granicach 2,22 – 2,70 zł. Na razie nie ma żadnych sygnałów zmiany, zwłaszcza pozytywnej. W przypadku Wieltonu mamy natomiast wyraźny i systematyczny trend wzrostowy, jakkolwiek ostatnie tygodnie to odbicie po korekcie spadkowej – co oznacza, że prawdziwym wyzwaniem będzie ponowne testowanie maksimów styczniowych, powyżej 7,70 zł.

Notowania Groclinu od grudnia 2013 wyraźnie się obniżały, przeszły drogę z niemal 40 zł do mniej niż 20 zł, wsparcie to w zasadzie 17 zł. Obecne sygnały wzrostowe są jeszcze dość słabe, nie przesądzają o pokonaniu trendu. Bardziej pozytywnie wygląda wykres AC, choć tu z kolei mamy do czynienia z testowaniem przez niedźwiedzie długoterminowej tendencji zwyżkowej. Obecnie broni się linia 35 zł, ale gdyby padła – to wówczas realne byłoby zejście nawet do 31,5 zł.

Na wykresie ACE sytuacja jest złożona – w dwuletnim okresie mamy trend wzrostowy, wciąż aktualny, ale zarazem od grudnia ceny spadały. Sytuacja się zaognia i być może najbliższe tygodnie rozstrzygną w którą stronę podąży wykres. Opór to okolice 13,30 zł, wsparcia to 11,30 zł i 10,40 – 10,60 zł (oczywiście to pewne przybliżenia).

Notowania Dębicy znajdują się nadal na wysokich poziomach (w porównaniu np. z kwotami sprzed roku), ale brakuje siły do uformowania silnego trendu wzrostowego. Wsparcia na 85 zł i 88 zł wydają się jednak mocne, niewykluczone zatem, że kontynuowana będzie próba podbijania cen, choć wypadałoby z ocenami wstrzymać się do wyjścia ponad 95 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2511 gości

![]()