Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pod koniec marca bieżącego roku na wykresie kursu akcji firmy Sonel widać już było korektę spadkową, tym niemniej mogło się wydawać, że sytuacja ulegnie odwróceniu i poprawie. Przesłanką za tym przemawiającą był choćby sygnał kupna, wygenerowany przez wskaźnik MACD. Okazał się on jednak zwodniczy w dłuższym terminie, notowania bowiem spadały w dalszym ciągu, a korekta stała się po prostu trendem spadkowym.

Podsumujmy: na przełomie stycznia i lutego papiery spółki można było korzystnie sprzedać (albo mało korzystnie kupić) za więcej niż 11 zł od sztuki, tymczasem obecnie ich kurs to ok. 7 zł. To zresztą i tak rezultat lekkiego odbicia od wsparcia znajdującego się jeszcze niżej, przy 6,50 zł.

Przypomnijmy, że Sonel to przedsiębiorstwo z branży elektromaszynowej, koncentrujące się na produkcji przyrządów do pomiaru parametrów prądu elektrycznego. Czujniki i mierniki firmy Sonel mierzą jednak także natężenie oświetlenia, wykrywają kable, badają jakość zasilania etc. W ofercie są również kamery termowizyjne i pirometry – oraz akcesoria takie jak sondy, przewody czy zaciski.

Spóka ma za sobą ćwierć wieku działalności, od sześciu lat obecna jest na GPW, zaś w roku ubiegłym powołała podmiot zależny na rynku indyjskim – mianowicie Sonel Instrument India Private Ltd. Mało tego, Sonel wszedł również we współpracę z chińskim przedsiębiorstwem Holley Metering, które także specjalizuje się w aparaturze pomiarowej. Ma to być przejaw walki o szeroki rynek inteligentnych pomiarów prądu. Swoje nadzieje z tym segmentem rynku wiąże też Apator.

Apator jest zresztą większym przedsiębiorstwem niż Sonel – aktywa skonsolidowane pierwszej z tych firm opiewały pod koniec marca na ponad 632 mln zł, drugiej zaś – tylko na 75 mln zł. Dwunastomiesięczne przychody Apatora za rok ubiegły to niemal 684 mln zł, w Sonelu było to raptem 53 mln zł.

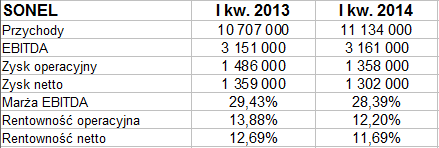

Spójrzmy teraz na rezultaty Sonel za pierwszy kwartał roku 2014 i analogiczny okres roku 2013. Są to dane skonsolidowane:

Przychody wzrosły o niespełna 4 proc., nieznaczne podniósł się EBITDA, lekko zredukowane zostały wyniki netto i operacyjny. W ogólności jednak widzimy, że kwartał był nader zbliżony do analogicznego okresu roku 2013. Rentowności netto i EBIT utrzymały się w przedziale 11,5 – 14 proc., marża EBITDA w dalszym ciągu sytuowała się trochę poniżej 30 proc.

Warto dodać, że przepływy operacyjne netto były dodatnie (501 tys. zł), jakkolwiek niższe niż rok temu (wtedy notowano 2,07 mln zł). Przepływy inwestycyjne były ujemne (tak jak rok temu), finansowe zaś ponownie na plusie.

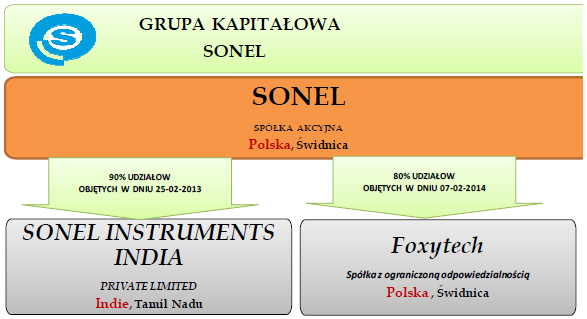

Struktura grupy kapitałowej wygląda obecnie następująco:

Zarząd podkreśla, że "na obraz całej grupy kapitałowej ma wpływ powstanie nowego podmiotu zależnego – spółki Foxytech". Na razie jednak nie przynosiła ona przychodów i nie ponosiła istotnych wydatków. Ważne jest natomiast to, że spółka indyjska w pierwszym kwartale wypracowała dostatecznie dużą sprzedaż, by można było mówić o dodatniej rentowności. Chodziło co prawda o zupełnie nieznaczną kwotę (w skali działania całej grupy), niemniej władze Sonel uważają, że ogólna wymowa tego faktu jest optymistyczna.

Sonel dostrzega wśród czynników ryzyka potencjalne straty kursowe, ale przy aktualnych poziomach sprzedaży zarząd nie dostrzega potrzeby "aktywnego funkcjonowania na rynku zabezpieczeń".

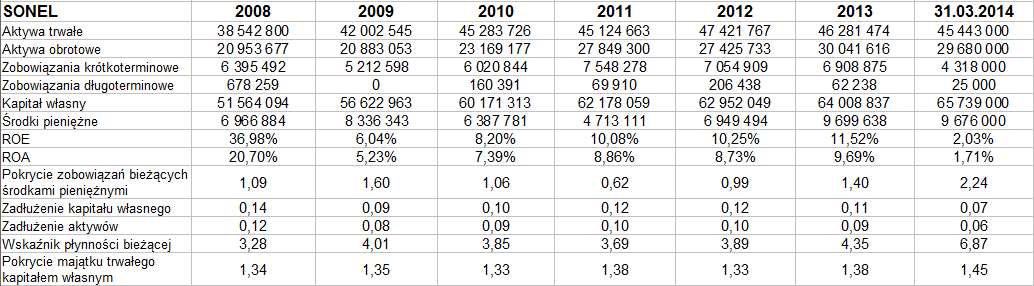

Spójrzmy na wyniki roczne Sonel z lat 2008 – 2013 oraz pozycje bilansowe:

Przeciętna roczna sprzedaż to 40,6 mln zł, przy czym w zasadzie można tu mówić o trendzie wzrostowym, jeśli pominąć jednorazową obniżkę kwoty w roku 2009. Cały sześcioletni okres był czasem solidnych zysków netto. Firma utrzymuje od roku 2009 mniej więcej podobne rentowności – kilkunastoprocentowe, jeśli chodzi o EBIT i netto.

W aktywach dominuje majątek trwały, zaś aktywa obrotowe są dużo wyższe od długów bieżących, dzięki czemu notowane są nader wysokie wartości wskaźnika płynności bieżącej (4,35 pkt w końcówce roku 2013, 6,87 pkt w marcu 2014). To oczywiście pozytywne zjawisko. Bardzo wysokie są też pokłady środków pieniężnych – choć oczywiście długotrwałe utrzymywanie takich kwot (de facto przekraczających całość długów) nie będzie właściwe. Sonel zachowuje złotą regułę bilansową oraz ma bardzo skromne zadłużenie kapitału własnego (z powodzeniem spółka mogłaby sobie pozwolić na większe finansowanie zewnętrzne). Wydaje się więc, że ostatecznie kondycja przedsiębiorstwa jest całkiem niezła, co zapewne stoi w pewnej sprzeczności z sytuacją na wykresie. Z drugiej strony, zawsze można też powiedzieć, że tak naprawdę dotarliśmy dopiero do poziomów z ubiegłorocznych wakacji – które wówczas nie uchodziły za szczególnie złe. Nie jest wykluczone, że w dłuższej perspektywie dobre fundamenty odbiją się pozytywnie na wykresie, sygnałem do tego będzie jednak dopiero przebicie linii trendu spadkowego, a potem 8 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2470 gości

![]()