Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pragma Inkaso to – podobnie jak Kruk, Vindexus i kilka innych firm z GPW (które omawialiśmy ostatnio w raporcie branżowym) – spółka zajmująca się windykacją należności. Deklaruje ona, że jest zdolna do "aktywnej obsługi kilkunastu tysięcy zleceń jednocześnie", dysponując przy tym ponad stuosobowym zespołem prawników i ekonomistów. Spółka prowadzi grupę kapitałową, która oferuje klientom m.in. windykację i kupno należności, usługi faktoringu czy organizowanie finansowania dla rozmaitych przedsięwzięć. Poza tym Pragma Inkaso posiada własną kancelarię prawną i fundusz sekurytyzacyjny oraz prowadzi giełdę należności.

Strukturę grupy kapitałowej obrazuje poniższy schemat:

(źródło: witryna Emitenta)

Jak widać, jedną ze spółek zależnych jest Pragma Faktoring – podmiot notowany, podobnie jak spółka-matka, na parkiecie warszawskiej GPW.

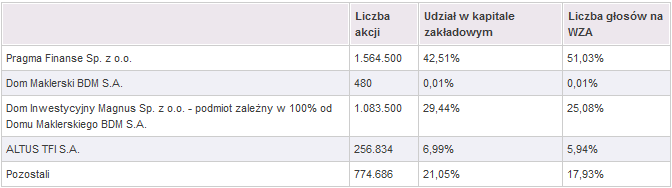

Akcjonariat Pragma Inkaso prezentuje nam kolejna tabela:

(źródło: witryna Emitenta)

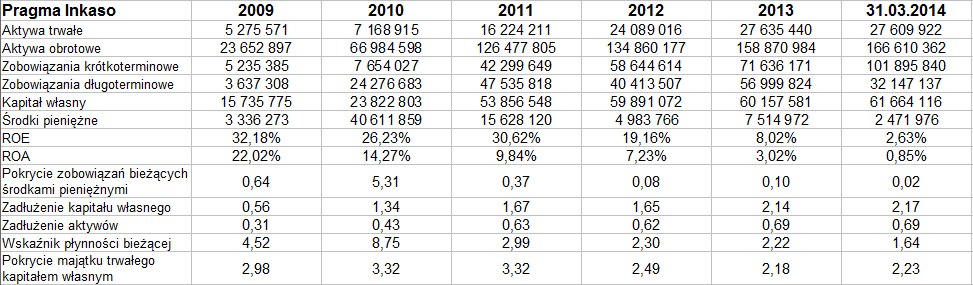

Teraz możemy przejść do krótkiej analizy wyników finansowych przedsiębiorstwa – rocznych z lat 2009 – 2013 oraz tych z pierwszego kwartału roku bieżącego. Warto przy tym mieć na uwadze, że w naszych tabelach przez "przychody" rozumiemy przychody netto. Pragma Inkaso prezentuje bowiem zawsze zarówno przychody brutto, jak i netto. Te pierwsze to:

– wpłaty na poczet wierzytelności nabytych w ramach usługi kupna wierzytelności, usługi faktoringu oraz usługi windykacji na zlecenie; wynagrodzenie z umowy faktoringu

– wynagrodzenie z tytułu umów finansowania oraz odsetki od pożyczek

W ujęciu netto druga pozycja jest taka sama, ale pierwszą obniża się o "kwoty należne klientom (pierwotnym wierzycielom) z tytułu nabycia wierzytelności (...) bądź otrzymanych wpłat". Przychody brutto są dużo wyższe niż kwoty netto – np. w roku 2013 pierwsze opiewały na blisko 400 mln zł, drugie na 32,78 mln zł. My skupimy się na kwotach netto, do nich będziemy też odnosić zyski. Poniżej mamy roczne wyniki skonsolidowane:

Jak widać, ostatnie pięciolecie było czasem sporego rozwoju firmy, co przejawia się choćby w zwiększaniu majątku – np. aktywa trwałe w 2009 warte były jedynie 5,27 mln zł, w 2013 władze spółki wyceniały je już na 27,63 mln zł. Bardzo silnie – z 23,65 mln zł do niemal 159 mln zł – wzrósł też majątek obrotowy. Podobne tendencje można było też obserwować w odniesieniu do przychodów (netto), jakkolwiek te z roku 2013 okazały się wyraźnie niższe od kwoty notowanej rok wcześniej. Spadły też rentowności (np. operacyjna z 52,4 proc. do 37,48 proc.), tym niemniej godne uwagi jest to, że przez cały pięcioletni okres grupa była na plusie, notując zyski.

Skromnie wypada niestety pokrycie długów bieżących środkami pieniężnymi (pod koniec grudnia ubiegłego roku tylko 10 proc., trzy miesiące później już tylko 2 proc.), niepokoić może zadłużenie kapitału własnego (zobowiązania stanowiły ostatnio ponad dwukrotność jego kwoty). Z drugiej strony, wciąż pozytywnie wygląda wskaźnik płynności bieżącej (ostatnio 2,22 pkt i 1,64 pkt), nawet jeśli obniżył lot w porównaniu z latami wcześniejszymi. Grupa zachowuje też złotą regułę bilansową.

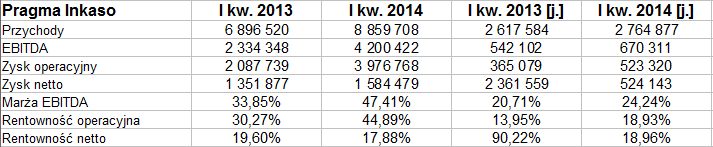

Poniżej skonsolidowane oraz jednostkowe przychody i zyski z I kw. 2014 i analogicznego okresu roku 2013:

Początek roku 2014 pod pewnymi względami wypadł zupełnie nieźle – np. przychody skonsolidowane wzrosły o niemal 28,5 proc. w skali rocznej, powiększyły się też kwoty zysków. Rentowności EBITDA i EBIT liczone dla grupy uległy poprawie, zmniejszyła się marża netto – analogicznie kształtowały się zmiany tych wskaźników w ujęciu jednostkowym. Ostatecznie cała grupa wypracowała 3,98 mln zł EBIT i 1,58 mln zł zarobku na czysto.

Zarząd uznał badany okres za udany, informując akcjonariuszy, iż "zmiany modeli biznesowych spółek Grupy (...) przyniosły pozytywne efekty w postaci istotnego wzrostu przychodów i wyników, przy zachowaniu wysokiej płynności i rotacji aktywów". Istotnie wzrosła "kontraktacja w zakresie nowych transakcji", stąd też prognozy na przyszłość sa pozytywne. Pragma Inkaso weszła też w kwietniu w nowy dla siebie segment działania, tj. windykację biznesowych portfeli bankowych.

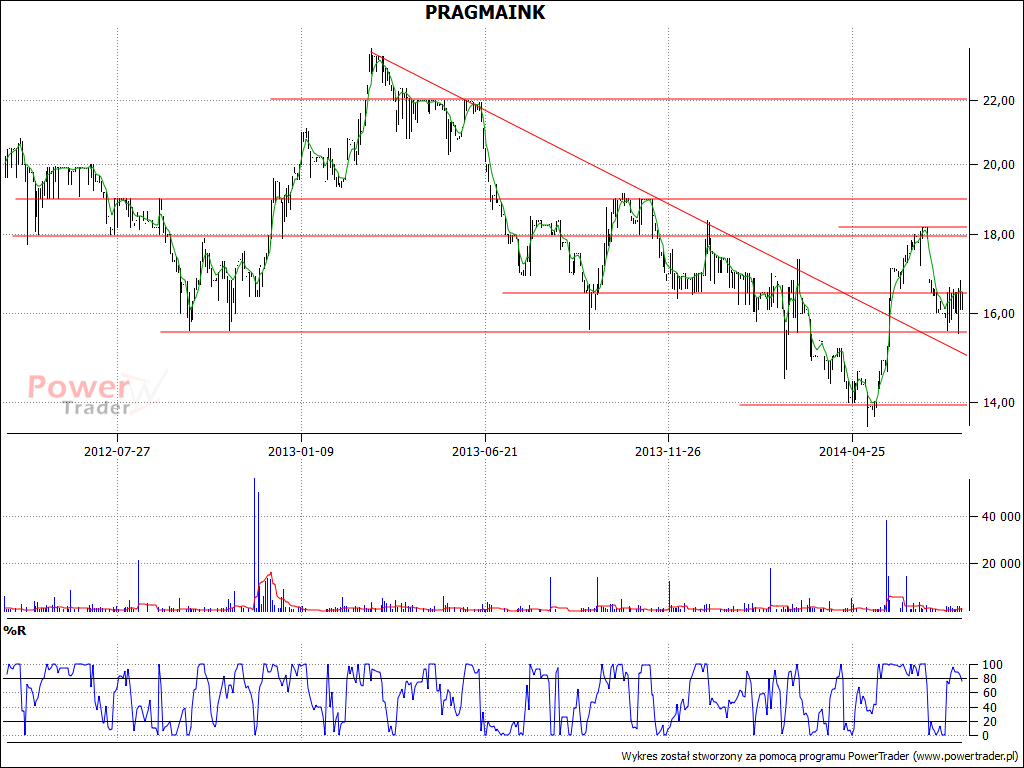

Na wykresie kursu akcji widać było ostatnio zejście w kierunku 14 zł. Mamy tu na myśli przecenę trwającą co najmniej od listopada roku 2013 (gdy notowano poziomy rzędu 19 zł), choć można zakładać też, że zaczęła się ponad pół roku wcześniej (wtedy za papiery chwilami płacono ponad 23 zł). Początek tegorocznego lata pokazał jednak powrót siły byków, cenę doprowadzono nawet do 18 zł i nieco wyżej. Później kurs nieco spadł, ale pamiętajmy, że w czerwcu zdecydowano o wypłacie dywidendy – 1 zł na akcję (razem 3,68 mln zł).

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3347 gości

![]()