Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

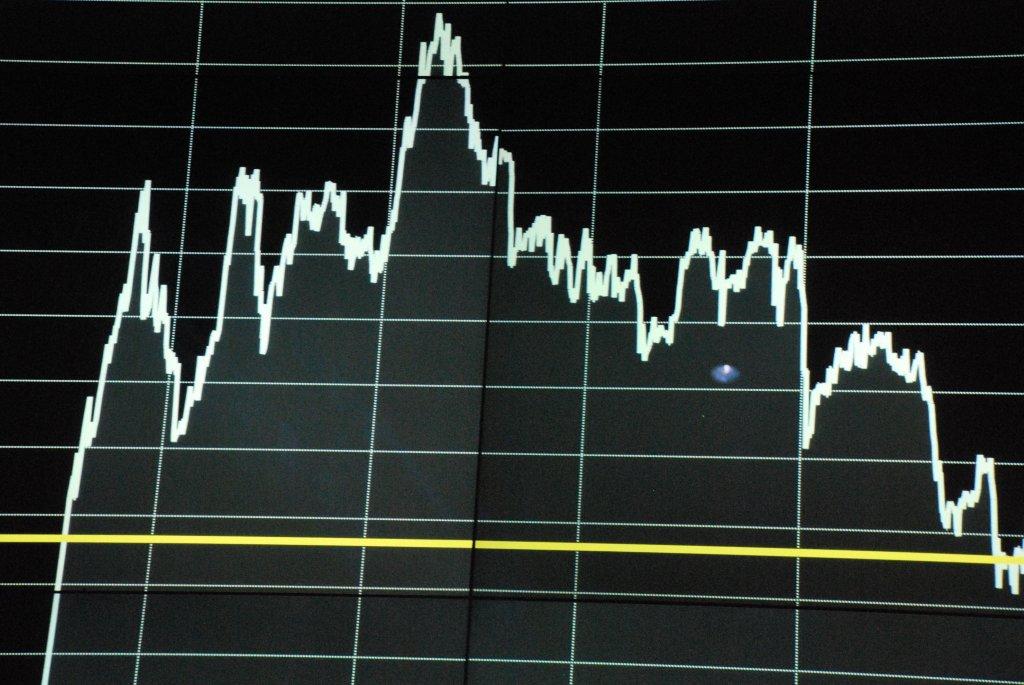

Wykres kursu akcji spółki Delko mógł jeszcze w marcu tego roku budzić spore zainteresowanie, a to z uwagi na silny, systematyczny trend wzrostowy, ciągnący się od stycznia roku 2013. Trend ten poprowadził ceny z okolic 2 zł ku maksimom rzędu 8,50 zł, a chwilami nawet wyższym. Taka aprecjacja naturalnie budzi respekt i ciekawość, problem jednak w tym, że drugi kwartał przyniósł niemałą przecenę walorów. Co więcej, korekta szybko przełamała trend i rozwinęła się nowa tendencja, spadkowa.

Tyle, jeśli chodzi o pesymizm. A teraz czas na nutę optymizmu – oto bowiem można już chyba wstępnie podejrzewać, że linia 5,30 zł okazała się wystarczającym wsparciem i lekkie ruchy powrotne, jakie było ostatnio widać, mogą stanowić wstęp do podbijania kursu. Uczciwie trzeba jednak przyznać, że sprawa nie jest jeszcze przesądzona – np. wczorajsza sesja (23 lipca) co prawda zaczęła się na 6,07 zł, ale potem nastąpił spadek o ponad 4,4 proc.

W tym kontekście wypada zapytać o wyniki finansowe przedsiębiorstwa. Było ono już prezentowane na naszych łamach, przypomnijmy jednak, że jest to firma dystrybucyjna, rozprowadzająca różnego rodzaju kosmetyki i produkty chemii gospodarczej. Część produktów firmowana jest własną marką Delko, są to m.in. mydła, kremy, ręczniki papierowe, proszki do prania czy płyny do mycia naczyń. Poza tym Delko współpracuje m.in. z takimi producentami jak Unilever, Lambi, Libresse, SuperGlue, Garnier, Voigt i wieloma innymi.

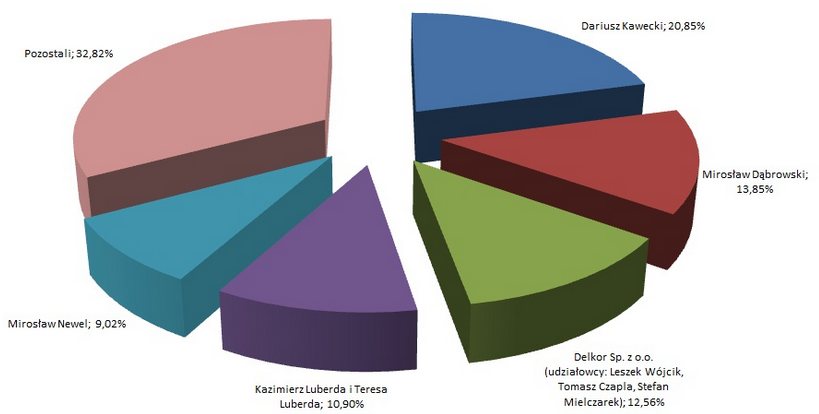

Akcjonariat Delko obrazuje poniższy wykres:

(źródło: strona Emitenta)

Dariusz Kawecki to prezes zarządu, Mirosław Dąbrowski i Leszek Wójcik to wiceprezesi, Tomasz Czapla zasiada w radzie nadzorczej. Trzeba pamiętać, iż firma (działająca od roku 1995) powstała z inicjatywy właścicieli "kilkunastu hurtowni kosmetycznych z całej Polski".

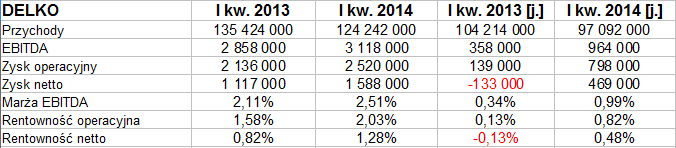

Oto wyniki Delko (przychody i zyski) po I kwartale roku 2014 i w analogicznym okresie roku wcześniejszego. Są to wyniki skonsolidowane oraz jednostkowe. Skonsolidowane dotyczą spółki dominującej oraz podmiotów zależnych Nika sp. z o.o., PH AMA sp. z o.o., Cosmetics RDT sp. z o.o., Blue Stop sp. z o.o., Frog MS Delko sp. z o.o. i Delko OTTO sp. z o.o.

Pierwszy kwartał 2014 był i dla grupy, i dla jednostki nieco słabszy, jeśli chodzi o przychody (te bowiem spadły), niemniej lepszy w kwestii rentowności i zysków liczonych kwotowo. Otóż, dla przykładu, skonsolidowany EBIT wzrósł z 2,14 mln zł do 2,52 mln zł, czyli jego marża podniosła się z 1,58 proc. do 2,03 proc. W samej spółce-matce interesujące było to, że w miejsce notowanej w I kw. 2013 roku straty netto pojawił się zysk (469 tys. zł, tj. 0,48 proc. obrotów).

Spadek przychodów był związany z "okresowym spadkiem dynamiki w handlu", wywołanym negatywnymi nastrojami konsumenckimi czy np. niekorzystnym układem dni roboczych (długi weekend na początku stycznia) tudzież przesunięciem Świąt Wielkanocnych na końcówkę kwietnia. Wpływ na sytuację miała też reorganizacja w Nivei i sprzedaż głównych marek firmy Cussons firmie Henkel – zarówno sprzedaż tych ostatnich artykułów, jak i tych dostarczanych przez Niveę spadła na pewien czas.

Zarząd podkreśla, że w badanym kwartale poprawie uległy nie tylko zyski, ale i płynność finansowa grupy kapitałowej. Aktywa skonsolidowane Delko opiewały pod koniec marca na 141 mln zł, z tego 109,6 mln zł przypadało na obrotowe. Przy 73,75 mln zł należności z dostaw i usług grupa kapitałowa miała 92,3 mln zł zobowiązań krótkoterminowych. To, że długi bieżące były wyższe – może niepokoić, ale z drugiej strony ogół aktywów obrotowych wyraźnie nad tymi długami przeważał. Bardziej niepokoić może to, że suma wszystkich zobowiązań, łącznie z długoterminowymi, ponad dwukrotnie przewyższała pulę kapitału własnego. Tym niemniej można przyjąć, że w działalności tego rodzaju – intensywnej, szybkiej dystrybucji dużej liczby tanich artykułów – taka proporcja jest mimo wszystko dopuszczalna. Stan środków pieniężnych był natomiast skromny – pod koniec I kw. 2014 notowano jedynie 1,65 mln zł.

Czego można spodziewać się teraz po Delko? Otóż zarząd zapewniał w raporcie, że "sprzedaż w kolejnych kwartałach powinna być zdecydowanie powyżej dynamiki rynku", mianowicie z powodu wdrażania nowej strategii zarządzania sprzedażą, a także rozwoju sklepów. W tym ostatnim wypadku chodzi przede wszystkim o program franczyzowy – niedawno należało do niego 156 sklepów, do końca roku ma być ich jeszcze o 45 więcej.

Przypomnijmy archiwalne wyniki finansowe (roczne, skonsolidowane) Delko:

Z pięciu lat w czterech notowano zyski, tylko w roku 2012 firma poniosła straty na poziomach EBITDA, EBIT i netto. W gruncie rzeczy były one jednak skromne w relacji do przychodów (np. ujemna rentowność netto -1,08 proc.). W 2013 przy ponad 521 mln zł obrotów udało się wygenerować rentowności: 2,47 proc. (EBITDA), 1,95 proc. (EBIT) i 1,16 proc. (netto).

Delko, nawet jeśli niekiedy przeżywa słabsze momenty, zasadniczo jawi się jako solidna spółka o ugruntowanej pozycji. To, czy na wykresie dojdzie do wzrostów, zależy w pewnej mierze od tego, czy zarządowi uda się zrealizować założenia dotyczące choćby wzrostu sprzedaży. Powinno oczywiście towarzyszyć mu także odpowiednie zwiększenie zysków.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3731 gości

![]()