Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Produkty firmy, o której będziemy mówić, od wielu lat goszczą w tysiącach polskich gospodarstw domowych. Lodówki, kuchenki gazowe i elektryczne, zmywarki, odkurzacze – to tylko część oferty, którą prezentuje klientom Amica Wronki. Inny jej apekt to np. drobny sprzęt kuchenny, taki jak ekspressy do kawy, tostery, czajniki czy sokowirówki.

Akcje spółki obecne są na GPW od roku 1997, jakkolwiek historia przedsiębiorstwa jest znacznie dłuższa i sięga pierwszych lat po drugiej wojnie światowej. Głównym jego akcjonariuszem jest obecnie Holding Wronki S.A. (57,02 proc. kapitału i głosów). 5,47 proc. posiada Noble TFI, identyczny procent papierów jest własnością ING OFE. Prezesem Amiki i zarazem osobą kontrolującą Holding Wronki jest Jacek Rutkowski, znany też jako właściciel klubu Lech Poznań.

Spójrzmy na to, jak kształtował się w ostatnich czasach wykres kursu akcji przedsiębiorstwa na GPW:

Jesienią 2011 papiery były wyceniane relatywnie nisko, nawet poniżej 22 zł. Później jednak rozwinął się silny trend wzrostowy, dzięki czemu pod koniec roku 2013 i na początku bieżącego testowano opór w pobliżu 120 zł. Ważne wsparcia to 99 – 100 zł, okolice 91 zł, 86 zł i 81 – 82 zł.

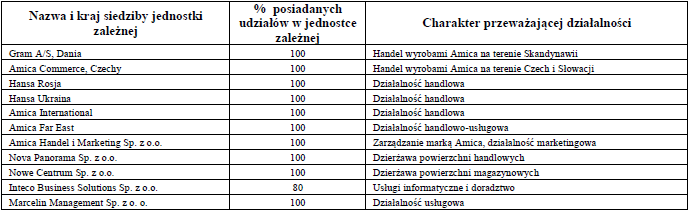

Amica prowadzi grupę kapitałową, przy czym w raporcie za I kw. 2014 roku konsolidacji podlegały poniższe podmioty:

(źródło: raport Emitenta)

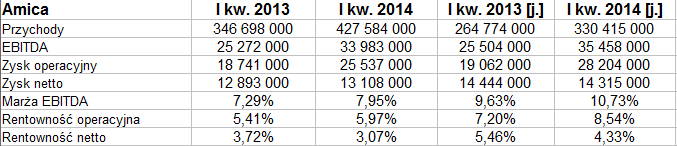

Poniższa tabela prezentuje nam skonsolidowane i jednostkowe rezultaty spółki z I kw. 2014 oraz odpowiedniego okresu 2013:

Niewątpliwie imponująca jest zwyżka przychodów w skali rocznej, w ujęciu skonsolidowanym wynosząca ponad 23 proc. Innymi słowy, udało się dojść do kwartalnych obrotów na poziomie 427,6 mln zł.

Zyski także wzrosły, zarówno grupy, jak i jednostki dominującej. Skonsolidowana marża EBIT podniosła się z 5,41 proc. do 5,97 proc., zaś netto nieznacznie spadła (z 3,72 proc. do 3,07 proc.). Ostatecznie rzec można, że grupa zarobiła na czysto 13,1 mln zł, a więc – co ciekawe – mniej niż sama tylko jednostka dominująca (14,3 mln zł). Analogiczną zależność widać w wynikach EBIT i EBITDA.

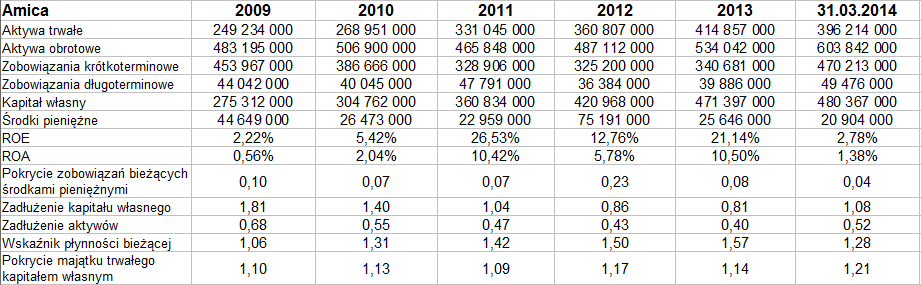

Oto kolejne tabele, pokazujące dane archiwalne z lat 2009 – 2013, a także pozycje bilansu z końca I kw. 2014:

Przeciętne przychody roczne za ów pięcioletni okres to 1,47 mld zł, średni zysk operacyjny to niemal 60 mln zł. Wszystkie lata finalizowane były na plusie i to niewątpliwie zjawisko dobrze świadczące o firmie. Obroty rosły z roku na rok, rentowności nie zawsze, niemniej te z roku 2013 były bardzo przyzwoite i wyższe od tych z roku 2012. Marża operacyjna za rok miniony to 5,81 proc., netto zaś 5,37 proc.

W majątku przeważają aktywa obrotowe, głównie należności z dostaw i usług oraz zapasy. W majątku trwałym dominującą rolę odgrywają aktywa rzeczowe (ostatnio prawie 251,5 mln zł). Przedsiębiorstwo notuje przyzwoite poziomy wskaźnika płynności bieżącej (w grudniu 2013 było to 1,57 pkt, w końcówce marca roku bieżącego 1,28 pkt), zachowuje złotą regułę bilansową, a zobowiązania albo są niższe od kapitału własnego, albo przekraczają go w stopniu jak najbardziej dopuszczalnym z teoretycznego punktu widzenia.

W pierwszym kwartale negatywnie na wynik skonsolidowany wpływał kurs rubla, istotny szczególnie dla spółki zależnej Hansa. Częściowo podwyższono ceny wyrobów, aby ograniczyć wpływ owych wahań kursowych. Jeśli chodzi o wzrost sprzedaży, to największy nastąpił w Polsce, Niemczech i Wielkiej Brytanii. W podziale źródeł przychodów według asortymentu największe znaczenie (38 proc. obrotów) miały kuchnie wolnostojące, na drugim miejscu (37 proc.) znajdowały się szeroko pojęte towary, na trzecim (16 proc.) kuchnie do zabudowy.

Podsumowując, można rzec, że inwestorzy giełdowi wierzą zapewne w mocne fundamenty spółki, co ma swoje uzasadnienie, a co przekłada się na wzrost kursu, trwający już długo i na razie wciąż aktualny. Amica jest jedną z tych polskich firm, które obecne są nie tylko w rodzimym kraju, ale i na bardzo wielu rynkach europejskich, zarówno w krajach wschodnich, jak i zachodnich. Ma to tę zaletę, że pozwala w pewnym stopniu dywersyfikować ryzyko w razie problemów, takich jak ostatni kryzys na linii Rosja – Ukraina.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3759 gości

![]()