Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Arteria to notowana na GPW grupa kapitałowa, która – jak czytamy choćby na jej witrynie internetowej – "działa na rynku outsourcingu procesów wsparcia sprzedaży". Co to dokładnie znaczy? Otóż firma oferuje "rozwiązania podnoszące efektywność sprzedaży, skuteczność pozyskiwania klientów oraz zarządzania procesami operacyjnymi".

Chodzi m.in. o usługi takie jak badania rynku, obsługa infolinii i contact center, doradztwo przy procesach biznesowych, organizacja programów motywacyjnych, benchmarking, archiwizacja dokumentów i obsługa ich elektronicznego obiegu etc. Oferta jest więc bardzo zróżnicowana, w dużym stopniu dostosowuje się ją do indywidualnych potrzeb klienta. Obejmuje ona również specjalistyczne oprogramowanie informatyczne, wykorzystywane m.in. w biurach czy przedsiębiorstwach.

Arteria realizowała w swej historii projekty m.in. dla takich klientów biznesowych jak Tauron, Telekomunikacja Polska, CEDC czy Hewlett-Packard, a także dla instytucji (mamy tu na myśli choćby resort środowiska).

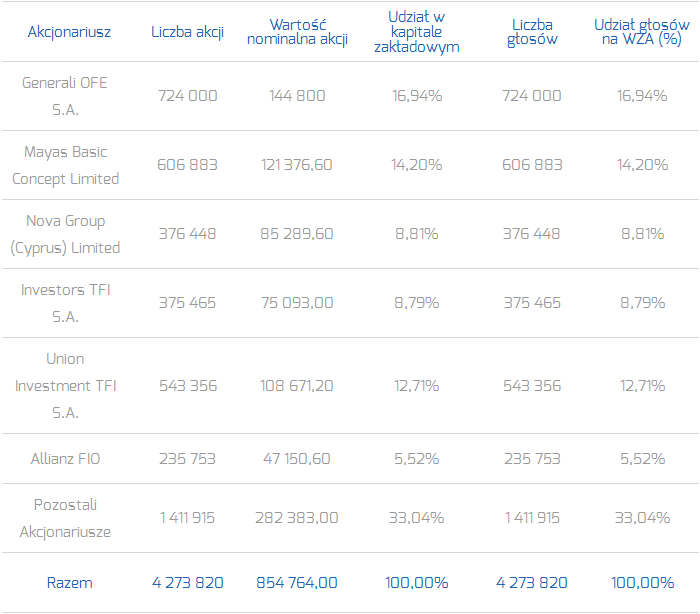

Poniższa tabela charakteryzuje akcjonariat Arterii:

(źródło: witryna Emitenta)

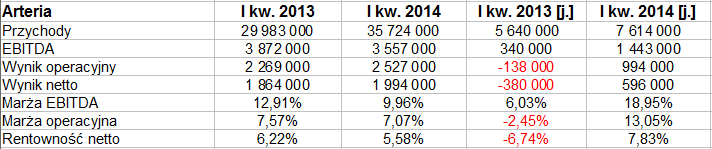

Teraz możemy spojrzeć na rezultaty wypracowane przez przedsiębiorstwo (jako grupę kapitałową i jednostkę dominującą) w pierwszym kwartale roku 2014 oraz odpowiednim okresie roku 2013:

W obu ujęciach (skonsolidowanym i jednostkowym) nastąpił wyraźny wzrost przychodów kwartalnych w skali rocznej. Sprzedaż całej grupy wyniosła w styczniu, lutym i marcu 2013 mniej niż 30 mln zł, rok później było to już 35,7 mln zł. Nastąpił zatem wzrost o ponad 19 proc. Trzeba jednak przyznać, że równocześnie obniżyły się skonsolidowane EBITDA i EBIT oraz odpowiadające im marże. Rentowność operacyjna skurczyła się np. z 7,57 proc. do 7,07 proc. Na czysto zysk grupy kapitałowej minimalnie poprawił się kwotowo, niemniej rentowność netto uległa małej redukcji (z 6,22 proc. do 5,58 proc.).

Inaczej wyglądało to w przypadku samej tylko jednostki dominującej, tu bowiem już samo wygenerowanie dodatnich wartości EBIT i netto było sporym sukcesem, ponieważ rok wcześniej wyniki te były ujemne. Co więcej, widzimy znaczą poprawę EBITDA i jego marży (z 6 proc. do niemal 19 proc.).

Trzy podstawowe segmenty działalności Grupy Arteria to: Call Center, sprzedaż aktywa i wsparcie sprzedaży. Ten pierwszy dał w kwartale najwyższe przychody, aż 16,26 mln zł, tj. ponad 45 proc. obrotów skonsolidowanych. Sprzedaż aktywna była źródłem 6 mln zł, a wsparcie – niemal 13 mln zł. Warto odnotować, że w segmencie Call Center nastąpił wzrost w skali rocznej aż o 25 proc., co firma uważa za "efekt długoterminowej polityki inwestowania (...) w zaawansowane usługi klasy customer care". W pirewszym kwartale uruchomiono czwarte już miejsce, w którym Arteria świadczy usługi telemarketingowe (mianowicie w Sosnowcu). Do końca pierwszego kwartału ma tam zostać utworzonych około tysiąc miejsc pracy.

Zarząd rozważa opcję poszerzenia działalności poprzez uruchomienie w niedalekiej przyszłości "projektów m.in. w segmencie sprzedaży usług i produktów finansowych".

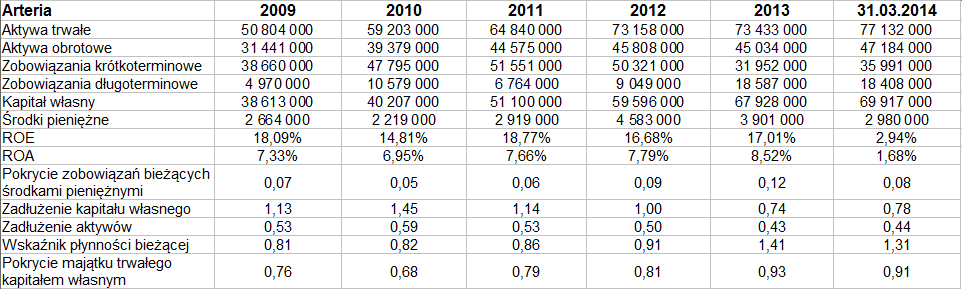

Poniżej widzimy skonsolidowane wyniki finansowe Arterii za lata 2009 – 2013 oraz pozycje bilansowe (w tym też na koniec I kw. 2014):

Roczne przychody grupy kapitałowej to przeciętnie 123,9 mln zł, przy czym minimum z badanego okresu to 111,06 mln zł (rok 2010), zaś maksimum osiągnięto w roku 2013 (131,63 mln zł). Ten drugi wynik był tylko minimalnie wyższy niż kwota obrotów z roku 2009, ale rentowności okazały się znacznie wyższe niż pięć lat wcześniej. Marża EBIT za rok 2013 to 8,36 proc., netto natomiast 7,70 proc.

W bilansie dominują aktywa trwałe, przy czym jest to głównie wartość firmy (wyceniona na 35 mln zł) oraz wartości niematerialne (18,96 mln zł). Rzeczowe aktywa trwałe opiewały ostatnio na 8 mln zł.

Wskaźnik płynności bieżącej kształtował się dość słabo w latach 2009 – 2012, później nastąpiła wyraźna poprawa (1,41 pkt w grudniu 2013, 1,31 pkt kwartał później). Przy 36 mln zł długów krótkoterminowych pod koniec marca grupa miała 36,75 mln zł należności z dostaw i usług.

Przedsiębiostwo nie zachowuje złotej reguły bilansowej, jakkolwiek wygląda na to, że to się wpisuje w specyfikę jego działania (ten stan rzeczy utrzymuje się bowiem od lat: kapitał własny nie przewyższa majątku trwałego). Pozytywne jest to, że w ostatnich czasach od kapitału własnego wyraźnie niższy jest ogół zobowiązań.

Wykres kursu akcji podążał aż do marca w trendzie wzrostowym, ale właśnie w marcu okazało się, że obserwowana od kilku miesięcy korekta to jednak faktyczna zmiana tendencji. Linia została przełamana, notowania poszły w dół. Tym samym rzec można, że o ile w październiku 2013 próbowano przebijać 25 zł, o tyle ostatnio byki musiały bronić wsparcia na 15 zł. Ta sztuka się prawdopodobnie powiodła, ale jeszcze zbyt wcześnie, by mówić o powrocie do długoterminowych wzrostów. Znakiem w tym kierunku byłoby pokonanie 17,20 zł i 18,60 zł, nie mówiąc o 20 zł. Kondycja przedsiębiorstwa nie jest jednak zła, zwłaszcza jeśli chodzi o generowanie zysków w oparciu o rosnące przychody, tak więc w dłuższym terminie nie ma powodu, by wykluczać całkowicie taki scenariusz.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3133 gości

![]()