Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Historię Awbudu, przedsiębiorstwa budowlano-projektowego z Fugasówki w województwie śląskim, prezentowaliśmy szczegółowo w styczniu tego roku. Przypomnijmy, że jest to to firma, która realizuje różnego rodzaju prace instalacyjne oraz pełni funkcję generalnego wykonawcy przy inwestycjach budowlanych.

Inwestycje te mają bardzo rozmaity charakter, mowa bowiem zarówno o budownictwie mieszkanowym i biurowym, jak i o obiektach przemysłowych czy też infrastrukturalnych. Na przykład firma Rafako zleciła Awbudowi prace przy rozbudowie Elektrociepłowni Kogeneracja we Wrocławiu, z kolei w Legnicy nasz emitent podpisał kontrakt na zaprojektowanie i budowę suszarni osadów ściekowych. W kwietniu oddana została do użytku we Wrocławiu inwestycja Botanica Residence, czyli nowoczesny budynek o charakterze biurowo-mieszkalnym.

Awbud istnieje od roku 1989, ale wejście na GPW nastąpiło dopiero w roku 2010, a to mianowicie w ramach tzw. odwrotnego przejęcia, które było skutkiem fuzji z obecnym już na parkiecie Instalem -Lublin.

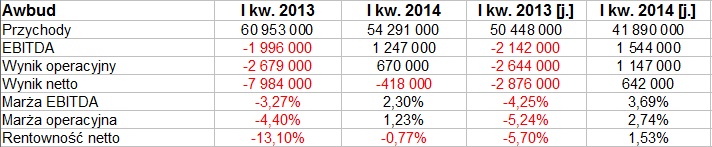

Lata 2012 i 2013 były dość kłopotliwe dla Awbudu, co pokazuje nam poniższa tabela:

Jak widać, rok 2012 zakończył się ujemnymi rezultatami (skonsolidowanymi, bo takie uwzględnia tabela) zarówno na czysto, jak i na poziomach EBITDA i EBIT. W roku 2013, po dość znacznej obniżce przychodów (z 318 mln zł do 286 mln zł), udało się wypracować dodatni EBITDA (ze skromną marżą 0,82 proc.), ale firma znów poniosła stratę operacyjną i nie wypracowała zysku netto.

W swoim czasie Awbud zajmował się nie tylko instalacjami i generalnym wykonawstwem, ale również produkcją wyrobów betonowych poprzez spółkę Produkcja Wyrobów Betonowych Awbud S.A. Zakłady produkcyjne należące do tego podmiotu zostały jednak w ubiegłym roku sprzedane, ponieważ działalność w tym zakresie była zbyt kapitałochłonna i mało rentowna.

Spojrzymy w tym kontekście na wyniki finansowe z pierwszego kwartału roku 2014. Raport za ów okres obejmował konsolidacją wyniki Awbudu S.A. i następujących spółek zależnych:

– Produkcja Wyrobów Betonowych Awbud S.A.

– Probau Invest sp. z o.o.

– Instal-Lublin sp. z o.o.

– Geoclima sp. z o.o.

Mimo że na liście widzimy jeszcze PWB Awbud, to jednak przychody segmentu galanterii betonowej były już zerowe, a całą sprzedaż generowały usługi budowlane i instalacyjne (oraz w zupełnie marginalnym stopniu sprzedaż towarów). Oto rezultaty skonsolidowane i jednostkowe:

Doszło do spadku obrotów w skali rocznej, ale wydaje się, że wyszło to firmie na zdrowie. Kwartalna sprzedaż skonsolidowana obniżyła się z niemal 61 mln zł do nieco ponad 54 mln zł, równocześnie jednak udało się wygenerować nie tylko dodatni EBITDA, ale też i zysk operacyjny (w kwocie 670 tys. zł). To duży postęp, skoro w analogicznym okresie roku ubiegłego notowano stratę operacyjną – i to wynoszącą niemal 2,68 mln zł.

Spółce dominującej udało się wyjść na plus także w kwestii zysku netto, natomiast grupa kapitałowa na tym poziomie poniosła ponownie stratę – ale wielokrotnie mniejszą niż poprzednio, stanowiącą tylko 0,77 proc. wartości przychodów (rok temu było to 13,10 proc.).

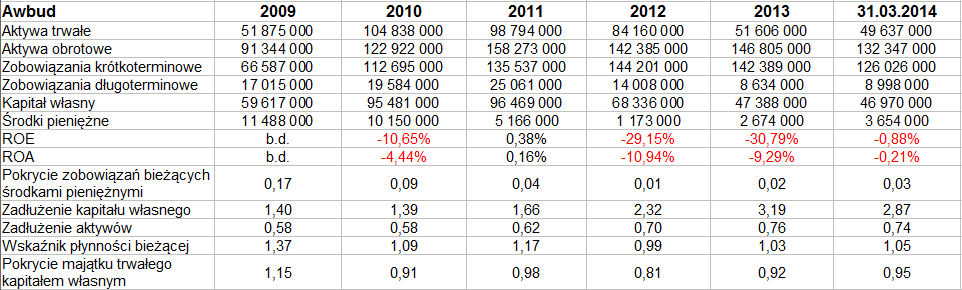

W grupie cały czas prowadzone są działania restrukturyzacyjne, których celem jest ograniczenie kosztów funkcjonowania. Warto zobaczyć, jak w latach 2009 – 2013 (a także w końcówce marca 2014) kształtowały się pozycje skonsolidowanego bilansu:

Niepokoić może nader skromne w ostatnich czasach pokrycie długów bieżących środkami pieniężnymi, wynoszące raptem 1 – 3 proc. Jeśli brać pod uwagę nie tylko środki pieniężne, ale całe aktywa obrotowe, to można powiedzieć, iż wskaźnik płynności bieżącej prezentuje się dużo lepiej, choć też nie rewelacyjnie – pod koniec grudnia było to 1,03 pkt, trzy miesiące później 1,05 pkt.

Nie jest zachowana złota reguła bilansowa, tzn. aktywa trwałe przewyższają nieco kapitał własny, co pokazuje ostatni wiersz naszej tabeli. Taka sytuacja trwa już od roku 2010. Wspomniany kapitał jest dość mocno zadłużony – ogół zobowiązań (długo- i krótkoterminowych) stanowił pod koniec marca aż 287 proc. jego wartości.

Na przełomie kwietnia i maja roku 2013 notowano na wykresie kursu akcji zejścia do absolutnych minimów, nawet trzydziestogroszowych. Później sytuacja znacznie się poprawiła, ceny powróciły na wyższe poziomy, a w lutym 2014 obserwować można było nawet próby przebijania 80 groszy. Niestety, niemal cały ten zysk został później silnie zredukowany. Przecena nie doszła tak nisko jak rok temu, tym niemniej zdarzały się dni, gdy kurs spadał nawet do 34 groszy. Obecnie sytuacja jest niepewna, nie udało się na razie wyjść ponad 40 groszy, co byłoby jakimś wstępnym sygnałem, że jednak zaczyna przeważać strona bycza. Ruch w tę stronę nie jest wykluczony, ale fakty są takie, że np. wczorajsza sesja była spadkowa, a finalnym kursem było 37 groszy.

Dodajmy na koniec, że 6 sierpnia ma się odbyć NWZ, podczas którego głosowana będzie kwestia potężnego obniżenia kapitału zakładowego Awbudu – z 84 mln zł do nieco ponad 4 mln zł. Ma to nastąpić przez obniżenie wartości nominalnej każdej akcji z 1 zł do 5 groszy, a cel całej proponowanej procedury to pokrycie strat z lat ubiegłych, w szczególności z roku 2013.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3213 gości

![]()