Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ponownie bierzemy dziś pod lupę trzy giełdowe przedsiębiorstwa zajmujące się tzw. artykułami FMCG, czyli fast moving consumer goods. Chodzi oczywiście o produkty i towary szybkozbywalne, kupowane przez klientów niemal codziennie, zwykle za niską (jednostkową) cenę w popularnych, zwyczajnych sklepach.

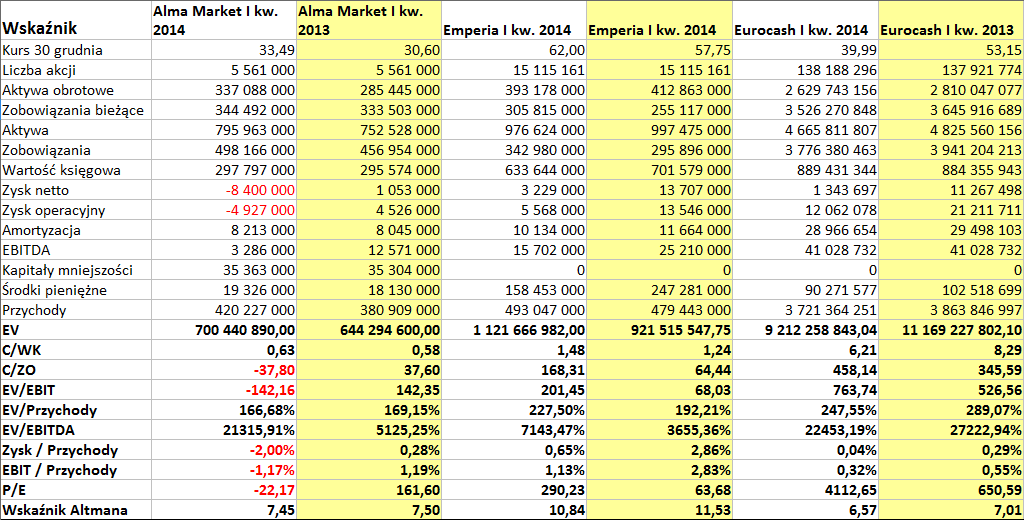

Na warszawskiej GPW firmami pracującymi w tym obszarze są rzecz jasna Alma Market, Emperia Holding i Eurocash. Pod względem posiadanego majątku trzecia z nich jest z pewnością największa: jej aktywa pod koniec marca opiewały na grubo ponad 4,6 mld zł. W przypadku Emperii było to mniej niż 977 mln zł, w Alma Market natomiast 796 mln zł.

Eurocash miał również najwyższe obroty – przychody skonsolidowane tego przedsiębiorstwa zamknęły się w pierwszym trymestrze sumą przekraczającą 3,72 mld zł. Dla porównania, w Emperii było to 493 mln zł, w Almie 420,22 mln zł.

Szczegóły widzimy w poniższej tabeli, grupującej wyniki skonsolidowane spółek za pierwszy kwartał roku bieżącego i analogiczny okres roku 2013:

Kilka rzeczy w tych kolumnach i wierszach zwraca uwagę. Jeśli chodzi o wspomniane wyżej obroty, to warto odnotować, iż w Eurocashu doszło w skali rocznej do ich obniżki o 3,7 proc. W Emperii wzrosły, ale jedynie o 2,84 proc. Tymczasem w grupie Alma Market przychody zwiększyły się aż o 40 mln zł, tj. o 10,32 proc. Jest to w pewien sposób budujące, ale dobre wrażenie burzy fakt, że I kw. 2014 okazał się dla tego przedsiębiorstwa czasem strat, jeśli chodzi o wyniki netto (strata 8,4 mln zł) i EBIT (ponad 4,9 mln zł na minusie). Udało się wyjść na plus w przypadku EBITDA, ale jednak z kwotą niemal czterokrotnie niższą niż w początkach roku 2013.

Pozostałe dwa przedsiębiorstwa notowały w badanym okresie skonsolidowane zyski, ale także w ich przypadku doszło do sporych redukcji wyników – zarówno kwotowo, jak i w odniesieniu do przychodów. Innymi słowy, obniżce uległy odpowiednie rentowności, np. marża EBIT Eurocashu wyniosła 0,32 proc. (poprzednio 0,55 proc.). W Emperii nastąpił na tej pozycji spadek z 2,83 proc. do 1,13 proc.

Weźmy pod uwagę także kilka wskaźników bilansowych. Otóż w Alma Markecie i Eurocashu mamy do czynienia z pewną sytuacją, która z teoretycznego punktu widzenia jest niepokojąca. Mowa o sporym zadłużeniu kapitału własnego, czyli przewadze zobowiązań nad tymże kapitałem (wartością księgową). W Alma Markecie pod koniec marca 2014 wskaźnik znajdował się jednak na stosunkowo bezpiecznym poziomie: ogół długów nieznacznie tylko przekraczał 167 proc. wartości kapitału. W Eurocashu przy 889 mln zł wartości księgowej zobowiązania były bliskie sumie 3,78 mld zł, a taka relacja, nawet w firmie prowadzącej handel FMCG, może być – w przypadku zawirowań rynkowych – przyczyną problemów. Co ciekawe, w Emperii długi stanowiły jedynie 54 proc. kapitału.

Jeśli chodzi o płynność bieżącą, to w Almie aktywa obrotowe stanowiły pod koniec marca niespełna 98 proc. wartości długów bieżących. Była to niewątpliwie wartość lepsza od tej notowanej rok wcześniej, zmiana nastąpiła głównie z powodu wzrostu majątku obrotowego. Zwiększyły się głównie zapasy oraz należności handlowe.

W Emperii aktywa obrotowe przekraczały ostatnio zobowiązania bieżące (stanowiąc 128 proc. ich wartości), w Eurocashu natomiast wskaźnik płynności bieżącej sytuował się nisko, na poziomie 0,74 pkt.

Sprawdźmy czego o działalności i wynikach mogliśmy po I kw. dowiedzieć się od zarządów firm. W grupie kapitałowej Alma Marketu bardzo istotnymi podmiotami są (prócz spółki dominującej) Krakowski Kredens Tradycja Galicyjska S.A. oraz Krakchemia S.A. W tym ostatnim podmiocie Alma Market ma aż 46,50 proc. udziałów, tymczasem Krakchemia nie działa w obszarze FMCG – zajmuje się natomiast dystrybucją tworzyw sztucznych (folii, granulatów etc.). Z tego powodu warto może powiedzieć, że jednostkowe przychody Alma Marketu wyniosły w badanym okresie 241 mln zł, strata operacyjna 3,47 mln zł, a strata netto 5,55 mln zł.

Z raportu mogliśmy się dowiedzieć, że Alma Market (spółka dominująca) planowała na rok 2014 otwarcie od trzech do pięciu nowych obiektów handlowych – w Krakowie, Trójmieście, Lublinie lub okolicach Warszawy. W praktyce jednak, biorąc pod uwagę wszelkie kwestie organizacyjne i formalne, "realne wydaje się otwarcie nie więcej niż trzech obiektów handlowych". Realizacja tych inwestycji ma pochłonąć maksymalnie 15 mln zł, zarówno ze środków własnych, jak i kapitału dłużnego. W sprawozdaniu znalazła się też informacja, że być może spółki nieruchomościowe należące do grupy zrealizują "transakcje zbycia części swych aktywów", a środki tak pozyskane zostaną przeznaczone właśnie na spłatę zadłużenia i cele inwestycyjne. Zarząd "nie wyklucza również podjęcia decyzji o sprzedaży akcji lub udziałów niektórych spółek" – w tym Krakchemii.

Przychody samej spółki dominującej wzrosły o 4 proc., co jednak należy postrzegać w kontekście wysokiej bazy ubiegłorocznej (Wielkanoc w marcu). W związku z tym sprzedaż przedwielkanocna (spora) będzie w tym roku odnotowana dopiero w danych za drugi kwartał.

Emperia Holding posiada 10 spółek zależnych, przy czym w styczniu spółki Stokrotka sp. z o.o., Marko Markety sp. z o.o. i Społem Tychy S.A. połączyły się, zaś później (w marcu) Stokrotka przejęła też firmę Pilawa sp. z o.o. Działalność grupy prowadzona jest w czterech segmentach: sprzedaży detalicznej (właśnie przez Stokrotkę), nieruchomości, zarządzania centralnego (tym zajmuje się m.in. podmiot dominujący, chodzi o nadzór nad grupą kapitałową) i informatyki (Infinite sp. z o.o.).

W pierwszym kwartale Emperia zakończyła proces optymalizacji logistyki, połączyła wszystkie spółki segmentu detalicznego (co zasygnalizowaliśmy przed chwilą), wdrażała też nowy format sklepów – Market Stokrotka. Przesunięcie okresu świątecznego na II kw. sprawiło, jak w Alma Markecie, że obniżyły się nieco przychody. W segmencie detalicznym poniesiono stratę na poziomie aż 6,78 mln zł, stąd też ogólny spadek zysku, widoczny w naszej tabeli. Trzy pozostałe segmenty wypracowały w sumie 10,33 mln zł zysku. W segmencie detalicznym zejście poniżej zera nastąpiło z powodu spadku obrotów i wzrostu kosztów logistyki: "efektywność logistyki nie osiągnęła jeszcze poziomu gwarantującego dochodowość segmentu".

W Eurocash działalność dzielona jest na segmenty częściowo według klientów. Istnieją bowiem klienci niezależni (nie mający stałych umów z firmą) oraz zintegrowani (mający długoterminowe umowy). Poza tym mamy segment spółek Grupy Tradis (dystrybucyjnych) oraz dział "inne", w którym operuje kilka spółek (np. Partnerski Serwis Detaliczny S.A.).

Z drugiej strony, działalność dzielona jest też z uwagi na formaty dystrybucji (np. papierosy, alkohol, Delikatesy Centrum, Eurocash Gastronomia). Istotny jest tu segment Cash & Carry, który dał aż 1,084 mld zł przychodów w I kw. 2014. Dystrybucja papierosów dała 696 mln zł, a działalność dystrybucyjna Grupy Tradis 1,013 mld zł (co było jednak spadkiem o 19,7 proc. r/r).

Wśród istotnych zdarzeń z badanego okresu zarząd wymienia aneks do umowy z ING Bankiem Śląskim, na mocy którego limit kredytowy na rachunku bieżącym zwiększony został z 240 mln zł do sporej kwoty 440 mln zł.

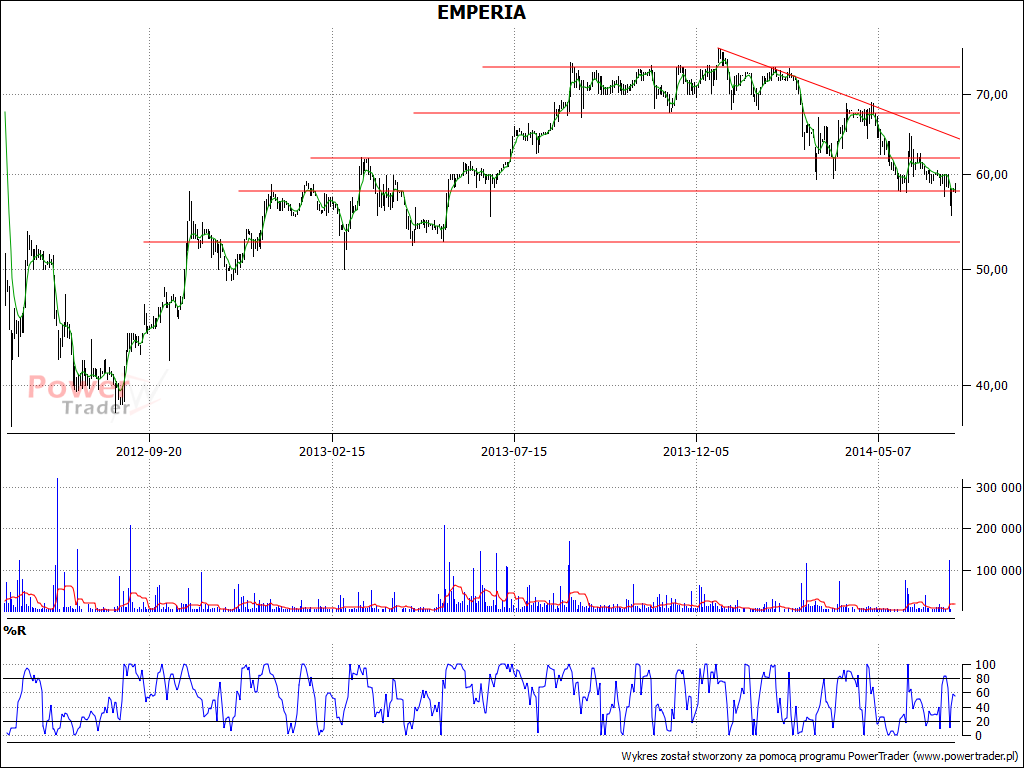

Spójrzmy jeszcze na wykresy kursu akcji badanych firm:

W przypadku Eurocashu już od ponad roku mamy klarowny trend spadkowy, co oczywiście jest niepokojące. Kurs spadł z poziomów rzędu 65 zł do mniej więcej 40 zł, a po drodze notowano dołki nawet w pobliżu 37 zł. Na razie nie ma raczej perspektywy zwyżkowej, trend został potwierdzony w czerwcu. Wspomniane okolice 37 zł mogą stanowić pewną barierę psychologiczną (tak nisko wykres nie był od jesieni 2012).

Nisko stoją też notowania Alma Marketu, zwłaszcza od kiedy niedawno doszło do zejścia poniżej 26,26 zł, tj. minimum z grudnia 2012. Wykres osunął się już zresztą poniżej 25 zł, a za wsparcia wypada uznać okolice 23,30 zł.

Na tym tle stosunkowo najlepiej wyglądają notowania Emperii. Owszem, także i tu doszło do przesilenia, ale trend jest na razie stosunkowo mało intensywny. Istotne jest to, czy wytrzyma wsparcie przy 58 zł, a w razie czego – kolejne w pobliżu 53 zł. Ogólnie jednak rzecz ujmując, jest faktem, że na razie wykresy wszystkich trzech firm nie budzą wielkiego optymizmu. Stąd też ciekawe będzie to, jak zaprezentują się rezultaty półroczne (uwzględniające np. późniejszym w tym roku okres wielkanocny) i czy zdołają one pobudzić inwestorów do działania.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3554 gości

![]()