Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Farmacol – wraz z Neucą i Pelionem – tworzy grono trzech spółek giełdowych, które specjalizują się w obrocie lekarstwami, przy czym chodzi tu przede wszystkim o handel hurtowy. Firma, podobnie jak oba podmioty konkurencyjne wobec niej, powstała u progu lat 90-tych. Inicjatorem jej zawiązania był obecny prezes rady nadzorczej – Andrzej Olszewski. Obecnie kontroluje on 33,6 proc. głosów na WZ i 26,9 proc. akcji przedsiębiorstwa.

29,5 proc. w głosach oaz 23,5 proc. w kapitale należy do Zyty Olszewskiej, natomiast udział ING OFE to odpowiednio 6,4 proc. i 8,5 proc. Wśród inwestorów jest też inny OFE, mianowicie Aviva (5 proc. w głosach, 6,7 proc. w kapitale).

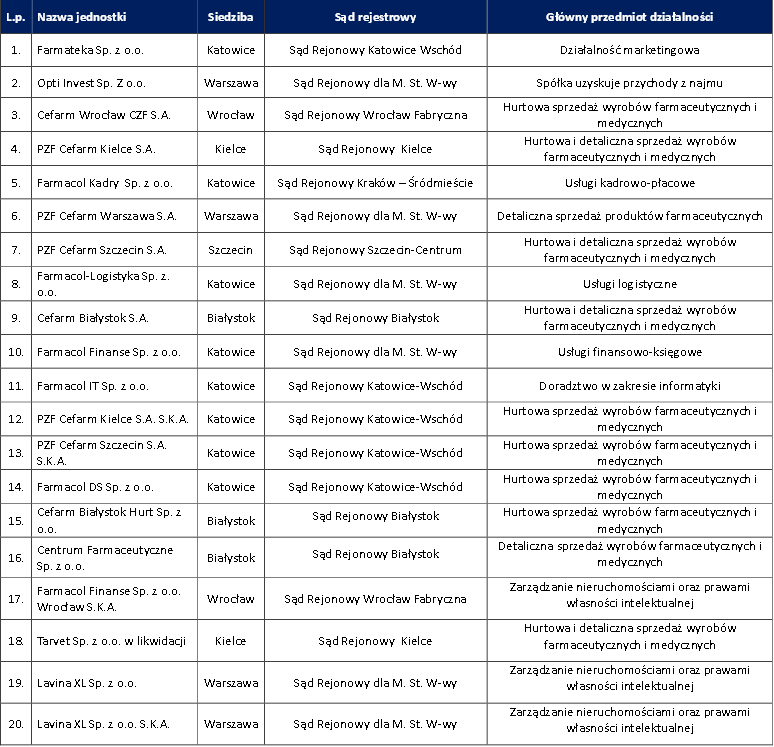

Tak prezentuje się grupa kapitałowa, której Farmacol przewodzi:

(źródło: raport Emitenta)

Wykres kursu akcji Farmacolu prezentuje się, jeśli chodzi o kształt, podobnie jak wykresy dwóch pozostałych firm:

Użyte sformułowanie oznacza m.in., że jesienią roku ubiegłego papiery były wyceniane bardzo wysoko (w przypadku Farmacolu było to w szczycie nawet 74 – 75 zł), po czym doszło do poważnej korekty. Na przełomie lutego i marca złamany został trend spadkowy, a ostatnie trzy miesiące to już okres swego rodzaju konsolidacji. Wsparcia to 50 zł, 48,50 – 49 zł i okolice 44 zł. Poziomy oporu można lokować przy 56 zł, 60 zł i 63,20 zł.

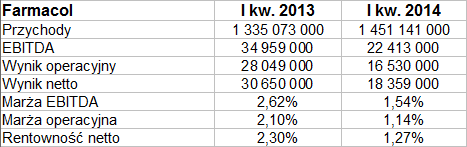

Tak prezentowały się roczne przychody i obroty Farmacolu (skonsolidowane) w pierwszym kwartale 2014:

To, co od razu widać, to wzrost obrotów w skali rocznej (o 8,7 proc., do 1,45 mld zł). Dla porównania, w Pelionie wzrost był kosmetyczny, a w Neuce doszło do niewielkiej obniżki sprzedaży. Z wszystkich trzech firm to jednak Neuca miała najlepsze rentowności (netto 2,43 proc.,EBIT 1,88 proc.). W Pelionie marża EBIT też była równa 1,88 proc., ale netto tylko 1,30 proc. W Farmacolu, co pokazuje nasza tabela, osiągnięto poziomy 1,14 proc., jeśli chodzi o rentowność EBIT, oraz 1,27 proc. na czysto. Były to poziomy niższe od tych, które notowano rok wcześniej.

Na każdą z firm wpłynęło (negatywnie) obniżenie marży urzędowej na leki refundowane. Było to zatem czynnikiem osłabiającym także i dla Farmacolu. Pozytywne było natomiast to, że w skali rocznej o 1,9 mln zł spadły koszty operacyjne, co było skutkiem "strategii Grupy, która zakłada uzyskiwanie synergii kosztowych wynikających z wprowadzanych procesów optymalizacyjnych". Umiejętnie zarządzano też kapitałem obrotowym (tak określił to zarząd), dzięki czemu wzrosły przychody finansowe (wyniosły ogółem 9,167 mln zł, rok wcześniej 9,045 mln zł). Nadwyżki przeznaczono na "bieżące inwestycje finansowe".

Co do obniżki zysku netto (kwotowo aż o 40 proc. r/r), to było to rezultatem zarówno spadku rentowności, jak i "zmiany efektywnej stopy podatku".

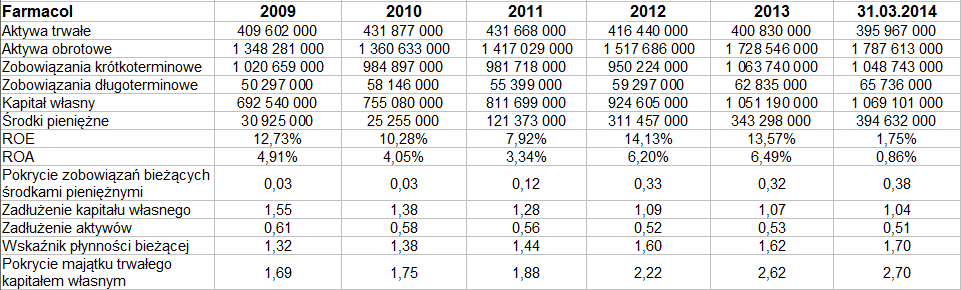

Spójrzmy jeszcze na rezultaty roczne z lat 2009 – 2013:

Przychody z roku ubiegłego to 5,2 mld zł, a więc sporo więcej niż w roku 2012 (gdy było to 4,84 mld zł). Przeciętna wartość w pięcioleciu to 5,08 mld zł. Za każdym razem udawało się wypracować zyski, w szczególności w roku minionym zarobek na czysto wyniósł 125,47 mln zł, tj. 2,41 proc. obrotów (rok wcześniej 2,37 proc., dwa lata wcześniej 1,17 proc.).

W aktywach dominuje majątek obrotowy, opiewający pod koniec marca na 1,8 mld zł. Pokrycie zobowiązań bieżących środkami pieniężnymi (38 proc. pod koniec marca) robi dobre wrażenie, dużo lepsze niż w przypadku Neuki – zwłaszcza w kontekście handlowego profilu działalności. Wskaźnik płynności bieżącej też był wysoki (1,70 pkt). Firma zachowuje złotą regułę bilansową, a długi co prawda przekraczają kapitał własny – lecz tylko nieznacznie, relacja jest bliska 1:1. Proporcja ta znacznie gorzej wyglądała w Pelionie i Neuce.

Farmacol jawi się więc jako dość solidne przedsiębiorstwo pod względem płynności i wypłacalności, nawet jeśli jego rentowności były w I kw. 2014 roku słabe. Co do sytuacji na wykresie, to będzie ona zależeć zarówno od rezultatów samej firmy, jak i od tego, w jaki sposób inwestorzy będą postrzegali całą trójkę, a więc nieformalny sektor. Łatwo bowiem zauważyć, że wykresy notowań badanych firm są do siebie podobne, na co zwracaliśmy już uwagę w naszych analizach.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2551 gości

![]()