Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Podobnie jak rok temu – w odniesieniu do wyników finansowych przedsiębiorstwa nie musi to oznaczać, że było źle. Oczywiście ktoś sceptyczny mógłby dowodzić, że na rynku już nawet brak wyraźnego rozwoju jest cofaniem się, ale chyba nie należy być tak surowym, zwłaszcza w dobie wciąż utrzymującego się rozchwiania gospodarczego.

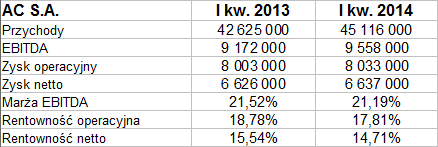

Firma AC S.A., wykonująca instalacje gazowe (LPG / CNG), osiągnęła w I kw. 2014 roku przychody ze sprzedaży na poziomie 45,17 mln zł, podczas gdy rok wcześniej (w analogicznym okresie) było to 42,62 mln zł. Nastąpiła zatem zwyżka o 5,84 proc. O większym podobieństwie mówić można w przypadku wyników operacyjnego i netto: np. rok temu styczeń, luty i marzec przyniosły 8 mln zł EBIT, a tym razem było to 8,03 mln zł. Na pozycji kwartalnego zysku netto sumę 6,63 mln zł zamieniła kwota 6,64 mln zł. Szczegóły widzimy zresztą w poniższej tabeli:

Skoro zyski niemal się nie zmieniły, zaś obroty wzrosły o kilka procent – to rzecz jasna spadły rentowności. Redukcje te były raczej kosmetyczne, niemniej zauważalne (np. marża operacyjna osunęła się z 18,78 proc. do 17,81 proc., netto z 15,54 proc. do 14,71 proc.). Mimo wszystko nie można jednak powiedzieć, że w skali rocznej doszło do jakichś drastycznych zmian, co stanowi uzasadnienie dla tytułu niniejszego opracowania.

Przypomnijmy, że głównym akcjonariuszem AC jest podmiot o naziwe BOS Investments Laskowski Piotr i wspólnicy sp. kom. Posiada on 42,23 proc. w kapitale i głosach giełdowego emitenta, podczas gdy firmie Jagodowa Dariusz Kowalczyk S.K.A. przypada jedynie 6,78 proc. Udział trzeciego istotnego akcjonariusza, mianowicie ING OFE, to 5,33 proc. Co do Piotra Laskowskiego, to przewodniczy on radzie nadzorczej AC.

W ocenie zarządu spółki, rynek w pierwszym kwartale był "trudny" i "konkurencyjny". Warto jednak zauważyć, co było widoczne też w naszej tabeli, że choć EBIT i wynik netto nieco spadły, to jednak EBITDA kwotowo wzrósł (o 385 tys. zł w porównaniu z I kw. 2013). Jego marża jednak również nieco się obniżyła.

Tak czy inaczej, firma prowadziła prace nad optymalizacją kosztów wytwarzania produktów, starała się też osiągać lepsze ceny przy zakupie materiałów. Z tego powodu przy wzroście przychodów o 5,8 proc., na pozycji kosztów sprzedanych produktów i towarów suma zwiększyła się tylko o 4,8 proc.

Głównie wyroby AC to w dalszym ciągu sekwencyjne systemy wtrysku gazu i podciśnieniowe systemy LPG. W ofercie są też towary ("m.in. komponenty mechaniczne instalacji gazowych, których spółka nie jest producentem").

Eksport wygenerował w I kw. 2014 roku obroty na poziomie 25 mln zł, w kraju sprzedaż wyniosła 20 mln zł, zatem udział eksportu był równy 55,6 proc. Rynki zagraniczne są zatem niezwykle istotne dla AC.

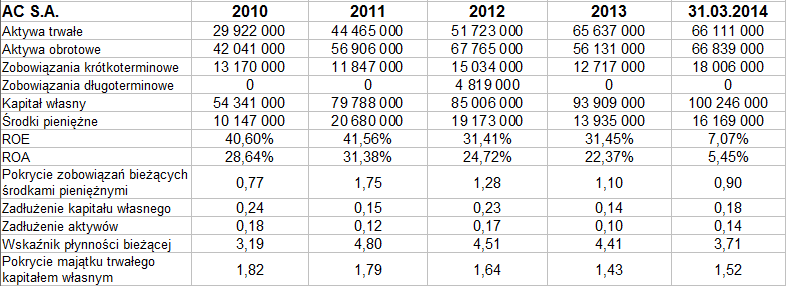

"Bardzo dobra kondycja finansowa AC S.A. potwierdza pełną zdolność do wywiązywania się z zaciągniętych zobowiązań wobec innych podmiotów" – takie zdanie widzimy w raporcie. Skłania to do spojrzenia na dane bilansowe (a przy okazji także na archiwalne, roczne rezultaty z rachunku zysków i strat):

Środki pieniężne zgromadzone pod koniec marca pokrywały aż 90 proc. wartości długów bieżących, zresztą trzy miesiące wcześniej było to aż 110 proc. Utrzymywanie tak wysokiej puli pieniężnej nie jest w zasadzie konieczne, tym niemniej na pewno pokazuje, że w razie czego spłata zobowiązań jest możliwa "od ręki". Dobrze wygląda też (naturalną koleją rzeczy) wskaźnik płynności bieżącej (ostatnio 3,71 pkt), zachowana jest złota reguła bilansowa, zobowiązania stanowiły w I kw. tylko 18 proc. wartości kapitału własnego. Nawiasem mówiąc, były to wyłącznie długi krótkoterminowe. Teoretycznie lepsza byłaby struktura z przewagą zobowiązań długoterminowych, ale przy dobrej wypłacalności AC nie ma to aż takiego znaczenia.

W latach 2010 – 2013 przeciętne obroty były równe 147,23 ml nzł, z roku na rok notowano kwoty coraz wyższe. Na wysokich i dodatnich poziomach utrzymują się też rentowności, np. marża EBITDA nie schodziła poniżej 20 proc. Pokazuje to, że kondycja przedsiębiorstwa rzeczywiście jest dobra.

Najwidoczniej sądzą tak również inwestorzy, co pokazuje wykres kursu akcji:

Wciąż mamy do czynienia z długoterminowym trendem wzrostowym, choć ostatnio doszło do korekty i teraz należy mieć na uwadze to, czy trend się obroni. Jeśli tak (a być może już do tego doszło), to trzeba będzie ponownie zmierzyć się z oporami na 40 zł, 42 – 43 zł, a potem 45 zł. Równo rok temu kurs wynosił ok. 32 zł, zatem faktycznie doszło do imponującej aprecjacji (dwa lata temu notowano zresztą poziomy rzędu 20 zł).

Główne ryzyka wyliczane przez władze firmy to: zmniejszenie (ewentualne) popytu na wyroby AC, wywołane ogólnymi zawirowaniami ekonomicznymi i politycznymi; niekorzystne kształtowanie się cen gazu wobec paliw konwencjonalnych; oraz agresywna polityka cenowa konkurentów (i wzrost liczby konkurencyjnych firm). Na razie jednak wydaje się, że przedsiębiorstwo dość skutecznie broni się przed tymi czynnikami, choć więcej powiedzą nam o tym dopiero dane półroczne.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3028 gości

![]()